本記事は、横山光昭氏の著書『大人のためのお金の教養』(総合法令出版)の中から一部を抜粋・編集しています

「社会保障制度」ってなんだろう

日本の社会保障制度は、当たり前のように生活に浸透しています。どのようなしくみになっているのでしょうか。

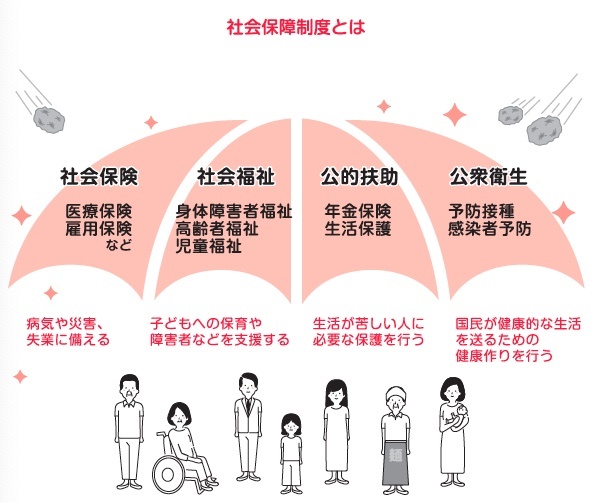

「社会保障制度」の中身は4つ

社会保障制度とは、国民が安心して生活できるよう、一生涯にわたって支えるためのしくみです。日本の社会保障制度は、「社会保険」「社会福祉」「公的扶助」「公衆衛生」という4つの項目によって成り立っています。

この中で最も大きな割合を占めるのが、社会保険です。社会保険とは、国民が病気やケガをした際に一定の給付を行う制度で、国民は強制加入するよう定められています。

社会福祉、公的扶助、公衆衛生の役割

社会保障制度の代表的な機能は社会保険ですが、これ以外の3項目も非常に重要な役割を果たしています。

まず社会福祉は、子どもや障害者、母子家庭、高齢者などへ公的な支援を行う制度です。例えば、就学前の子どもが通う保育所への補助金や、中学校修了までの子どもを養う家庭に給付される「子ども手当」は、この社会福祉分野から支出されています。

次に公的扶助は、生活に困窮する人々も最低限の生活ができるよう、保障によって自立を助ける制度です。「生活保護」や「生活福祉資金貸付制度」といった制度が利用できます。

そして公衆衛生は、人々が健康に生活できるよう、さまざまな予防・衛生のための制度です。無料で行われる予防接種が多いのは、この公衆衛生によって保障されているからです。

各公的保険に対する保険料や、さまざまな形で納めている税金が、こうした社会保障を支えています。

いざというとき頼りになる「社会保険」

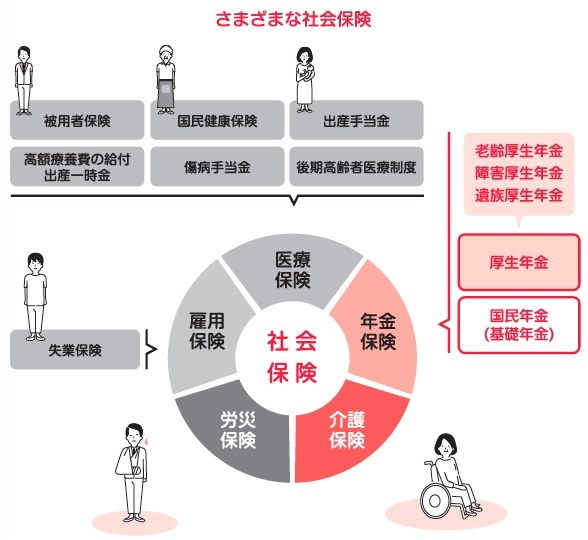

社会保障の中で大きなウェイトを占めるのが「社会保険」です。その内容を確認してみましょう。

「社会保険」とは

社会保険には、医療保険や年金保険、労災保険、介護保険が含まれ、それぞれ必要なシーンで利用されます。

たとえば、生活の中でケガや病気をしたときは、医療保険を使って原則3割の自己負担額(年齢によっては1〜2割)で医療機関が受診可能です。同じケガや病気でも、勤務中に起こった出来事に関しては、労災保険が適用されます。また、65歳以上の高齢者は希望する年齢から年金が受け取れ、老後の生活不安を解消できます。これ以外にもいろいろな場面で、さまざまな保障が受けられるのです。

社会保険は「申請しないともらえない」

一見、万能に見える社会保険ですが、注意する点が2つあります。

1つは、申請が必須であること。社会保険を利用するためには、自分から行動を起こし、「勤務中にケガをしたので労災を申請してください」「子どもが生まれたので出産育児一時金を出してください」など、申し出や申し込みをしてはじめて手続きされることが多いです。「知らないともらえないお金」をしっかり受け取るためにも、利用できる制度があるかどうか地方自治体の役所などで確認するといいでしょう。

もう1つは、社会保険だけでは十分なお金が賄まかなえないこと。社会保険はあくまで一定の範囲内で保障するだけなので、費用の全額を補填できるわけではありません。よって、日々の生活で少しずつ貯蓄し、民間の保険商品も利用するなど、工夫して備えることが重要です。

意外と知らない「健康保険」

社会保険の1つである「健康保険」。これは3カ月未満の外国人労働者を除き、すべての人が加入しています。仕事を辞めたとき、加入していた保険はどうなるのでしょうか。知っているようで知らない「健康保険」を解説します。

健康保険の種類

健康保険は、大きく3つの種類に分かれます。

(1)被用者健康保険 (2)国民健康保険 (3)後期高齢者医療制度

(1)の「被用者健康保険」は、民間企業の会社員や公務員が加入します。この被用者健康保険には企業が独立や共同で設立する組合健保、組合健保に加入しない会社が入る協会けんぽ、公務員や教職員が加入する各種共済保険組合があります。

(2)の「国民健康保険」は、自営業やフリーランスの人が加入します。

(3)の「後期高齢者医療制度」は、75歳以上の方が入る保険です。

健康保険の種類によって、受けられる給付も異なります。たとえば「被用者健康保険」に加入していれば、病気やケガで収入がなくなったときに「傷病手当金」が受けられます。また、産前産後の休業時には「出産手当金」などがもらえます。

自分がどの健康保険に入っているかは、健康保険証を見ればわかります。保険証の「保険者番号」をご覧ください。保険者番号が6桁の人は「国民健康保険」、8桁の人は「被用者健康保険」か「後期高齢者医療制度」です。また、保険者番号の最初の2桁は「法別番号」という医療保険の種類を表しています。その2桁を調べれば、医療保険の名称など詳しいことがわかります。

仕事を辞めたらどうなるの?

会社で健康保険(被用者健康保険)に加入していたとします。退職したらその保険はどうなるのでしょうか。退職後は、以下の3つの中から選び、加入します。

・勤務先の健康保険に継続加入する ・国民健康保険に入る ・家族の扶養に入る

退職前の保険には、退職後も原則2年間は継続して加入できます。しかし、病気やケガで仕事を休んだときに受け取る「傷病手当金」や、産前産後の休業時にもらう「出産手当金」は要件を満たさないと受け取ることができません。

また保険料も退職前と金額が変わらないため、会社の負担していた分が自己負担となり、2倍の金額を支払うことになります。

国民健康保険に加入する場合、傷病手当金や出産手当金はありませんが、要件を満たせば、出産時に「出産育児一時金」をもらうことができます。

仕事が決まっておらず、保険料を負担することが難しい……。そんな人は家族の扶養に入ることもできます。被扶養家族として家族が加入している健康保険に入ると、保険料の負担はありません。しかし、収入や続柄などの要件があります。退職したら、まずは給付や保険料などを調べて、自分に合う健康保険を見つけましょう。

失業時を支える「雇用保険」

突然の失業。そんなときに頼りになるのが「雇用保険(失業保険)」です。失業手当を受け取るための条件はなんでしょうか?

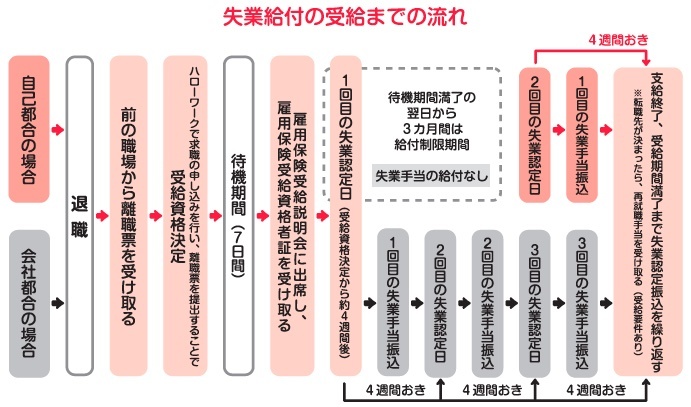

職を失った! まずは「ハローワーク」へ

「不況のあおりで職を失ってしまった」「転職する予定で退職したが、思うように仕事が決まらない」など、失職に伴う保障を受けたい場合は、雇用保険制度を利用しましょう。この制度は、労働者の生活や雇用の安定、就職の促進のため、失業された方や教育訓練を受けられる方などに給付金や手当、職業訓練などを支給、実施しています。

もし失業してしまったらどうすればいいのでしょうか。まずは前の職場から「離職票」を受け取り、ハローワーク(公共職業安定所)へ向かいます。そこで離職票を提出し、求職の手続きを取れば雇用保険の「失業給付」の受給資格が得られます。そして7日間の待期期間後、失業給付を受け取るための説明会に出席すれば、その後必要な期間を経て失業給付金がもらえるのです。

失業給付金が給付されるまでの期間は退職理由によって異なります。自己都合の場合だと3カ月の待期期間があり、その期間はお金が振り込まれません。よってその間の生活費は貯金で賄うことになります。

そのほかの雇用保険制度

雇用保険制度は、失業の給付以外でも活用できます。

まず「育児休業給付」。これは育児に伴う休業時に受け取れる給付金ですが、雇用保険制度から支払われています。育児休業を取得する際は、必要書類を持ってハローワークへ行き、手続きを行う必要があります。

次に「一般教育訓練給付金」。これは雇用保険に加入している在職者や退職者が、所定の教育訓練講座を受講した場合、費用の一部が戻ってくる制度です。興味のある講座を受講して、新たな資格やスキルを取得し、就職していく人材も多くいます。また、「高齢者雇用継続給付金」というものもあります。

雇用保険制度を利用できるのは、雇用保険に加入しているのが前提です。個人事業主や、所定の勤務時間に満たないパート・アルバイトは、加入できませんので、注意してください。

任意加入の「生命保険・損害保険」

公的な社会保険だけでは保障が不十分だと感じたら、民間の金融機関が取り扱っている保険にも加入してみましょう。

万が一に備える「生命保険」

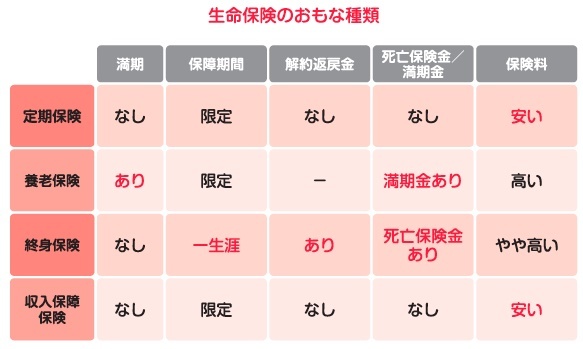

保険加入者が死亡する、高度障害になるなど万が一のことがあった際、給付金や保険金を受け取れるのが「生命保険」です。たとえば一家の大黒柱が亡くなってしまったら、残された家族は困窮してしまいます。しかし、生命保険に加入していればまとまった一時金が下りるので、残された家族の生活を助けることができるのです。

生命保険は大きく分けて、保障の期間が限定されている「定期保険」と、保障が一生涯続く「終身保険」の2つがあります。定期保険はその期間内に保険加入者が死亡した場合に、生命保険金が下りるのが特徴です。いわゆる「掛け捨て型」の保険なので、大きな保障を安い保険料で受けられます。しかし年齢とともに保険料は上がり、払った保険料が原則戻ってこないというデメリットもあります。終身保険は一生涯保障が続き、死亡した際に保険金が下りるしくみの商品です。定年までに保険料の払い込みを終えるプランを選ぶと、老後の生活に安心感が生まれますが、その分現役時代の保険料は高くなります。

生命保険にはほかにも、決められた保険期間内に保険加入者が死亡した場合には死亡保険金が、生存していた場合には満期保険金が受け取れる「養老保険」や、保険加入者が死亡した場合に、事前に定めた保険期間の満了時まで年金が受け取れる「収入保障保険」などがあります。保険料と保障内容のバランスを考えて、賢く保険を活用するといいでしょう。

思わぬ事故や災害に備える「損害保険」

損害保険とは、偶然のリスクによって生じた損害をカバーするための保険です。身近な損害保険といえば、災害や火災などから住宅を守る「火災保険」や「地震保険」、自動車事故から人やモノを守る「自動車保険」などがあります。とくに賃貸住宅や住宅ローンを借りているマイホームには、火災保険への加入が必須です。地域や財産の内容を考え、必要な補償がついた保険に加入しましょう。

これ以外に、思わぬ事故による入院や死亡に対して補償する「傷害保険」や、旅行中のケガや病気、持ち物の破損に備える「旅行保険」などもあります。

※画像をクリックするとAmazonに飛びます