『教養としての金融危機』より一部抜粋

(本記事は、宮崎 成人氏の著書『教養としての金融危機』=講談社 、2022年1月19日刊=の中から一部を抜粋・編集しています)

次の危機はどこで起こるのか?ーー新型コロナ、債務累積、資産価格高騰

次の危機は必ず起こる

ここまで、過去100年間の大きな危機を眺めてきました。これからは、将来について考えていきたいと思います。

我々は100年間にわたって、危機の原因とパターン、有効と思われる対処法を学んできました。本を開く前から「危機ミステリー」の犯人の目星がついているようなものです。

では、世界経済を崩壊させかねない大規模な危機はもう起こらないのでしょうか?

フランシス・フクヤマの「歴史の終わり」ではありませんが、我々は「危機の終わり」に立っているのでしょうか?

100年間の経験が我々に教えるのは、「必ず次の危機は起こる」ということです。それがどのようなものか、いつ、どこで起こるのか、は分かりません。しかし、経済活動の中で、「新しい」金融技術が生まれ、「新しい」財政支出が正当化され、「新しい」経済理論が普及していけば、思わぬ形で信認の低下やサドンストップが出現してくる可能性が高まると思います。

あるいは、次の危機はそのように劇的なものではないかもしれません。時間をかけて歪みが累積し、人々の生活水準が停滞・下落する状況は、1990年代からしばらくの間日本が経験した姿です。各国の少子高齢化の進展で世界の「日本化」を恐れる声が上がることがありますが、一方で、再生エネルギーへの移行過程ではエネルギー価格上昇、官民の投資増からくる高金利や増税等により、景気停滞が続く可能性が小さくありません。長時間かけて進行する生活習慣病のように、こうした停滞の方が解決の難しい、怖い危機と言えるでしょう。

本書を締めくくるにあたり、次の危機の姿について、いくつか大胆に考えてみたいと思います。

新型コロナ危機

新型コロナのパンデミックが世界史に残る出来事であるのは間違いありません。それは多数の人々の生命を奪った社会的危機であり、国民の間に分断を生む政治的危機であり、そして移動の自由の制限から経済活動を急減速させた経済危機でした。これから人類は、新型コロナと共存する「ウィズコロナ」の時代に入ると言われていますが、その過程で国際金融危機が起こるとしたら、どのようなものとなるでしょうか?

新型コロナ危機勃発後、主要国はそれが経済・金融上の危機とならないように政策を総動員しました。

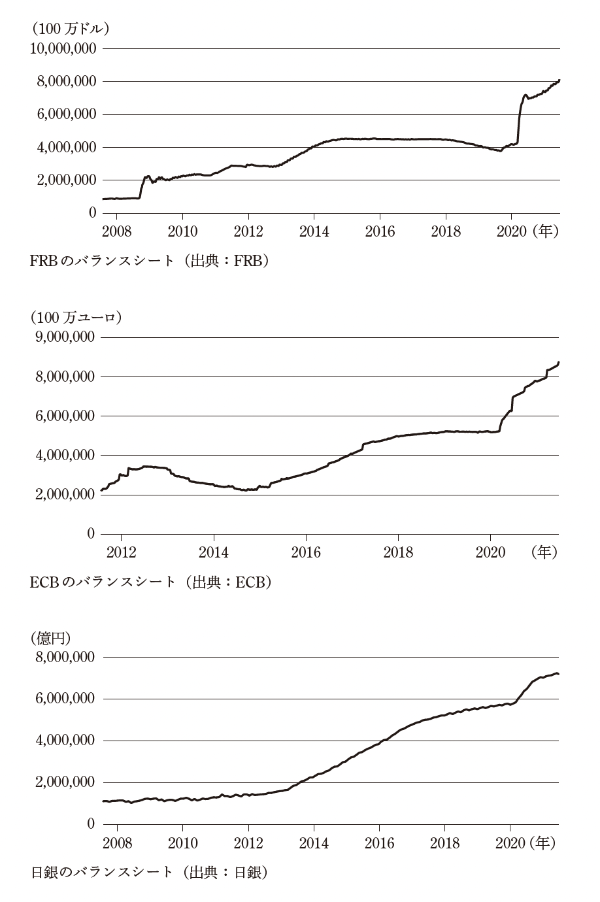

金融政策では、各国で市場からの債券購入や企業の資金繰り支援が行われ、FRBやECBはインフレ目標の定義を変更して、一時的に2%を超えるインフレを容認する姿勢を打ち出しました。なお、FRBは、GFCのときと同様、主要国の中央銀行にドルを供給するスワップ取り極めを発動しました。

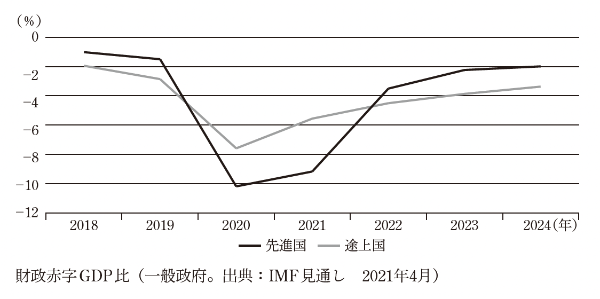

財政政策では、医療体制の強化や失業対策、企業への補償等を行って、世界的な恐慌を防ぎました。財政赤字は急拡大しましたが、世界的な金融緩和のおかげで国債の消化に大きな問題は生じていません。

また、G20では、2020年5月から、貧しい債務国からの公的債務の返済を一時的に免除しています。適格73ヵ国のうち40を超える債務国が、2021年末までに100億ドル以上の債務返済を先延ばしする恩恵を受けました。

これらの政策的なサポートは、「ウィズコロナ」に向かって、段階的に後退していくはずです。その過程では、どのようなリスクがあるでしょうか?

ドルへの資金回帰

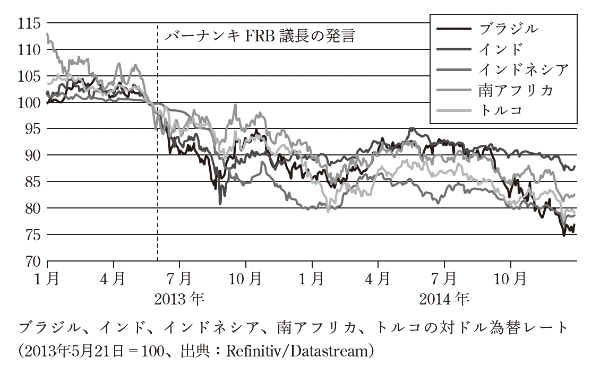

金融緩和が強力なほど、そして長期にわたるほど、そこから円滑に「正常化」していくのは難しくなります。その実例が、2013年夏のいわゆる「テーパータントラム」です。その年5月の議会証言でバーナンキFRB議長は、このまま国際金融状況が改善したら今後数回の政策会合において債券購入ペースの減速(テーパー)に向かえるかもしれない、と発言します。それまで超低金利で調達したドルを海外投資に振り向けていた投資家は、急速にドルに回帰します。その結果、経常収支赤字が大きい等の理由で脆弱と思われたブラジル、インド、インドネシア、南アフリカ、トルコの5ヵ国の通貨が大きく下落しました。

現在米国では、足下の物価上昇が賃金上昇につながって、インフレが定着するリスクがあります。市場では2022年中にFRBが複数回利上げをするだろうと予想していますが、利上げが遅れると、後々より大規模な引き締めを強いられることになるので、一般的には、遅れるよりは早めの「正常化」の方が望ましいと言えます。そうなると2013年と同様、新興市場国や発展途上国の通貨に下落圧力がかかるのは避けられないでしょう。

過度な為替下落を嫌う各国が利上げを迫られると、財政の維持可能性や金融機関の健全性に影響が及びますし、ドル建ての債務を負っている国々は債務危機にまで至りかねません。その結果、内戦や難民問題が深刻化する可能性もあるでしょう。また先進国であっても、銀行のドル資金繰りが難しくなると、国際金融危機に一歩近づくかもしれません。

※画像をクリックするとAmazonに飛びます

(提供:Wealth Road)