この記事は2022年1月31日に「ニッセイ基礎研究所」で公開された「グリーンフレーションとECBの金融政策-2010年代と異なるリスクとの闘い」を一部編集し、転載したものです。

要旨

(画像=PIXTA)

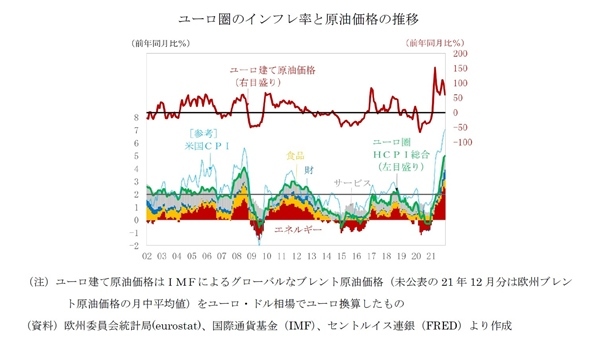

ユーロ圏の高インフレは再エネ・シフトや脱石炭加速による「グリーンフレーション」の側面もある。ECBは、高インフレは「持続的」ではない、米国とは違うとの判断に基づき、緩和縮小は緩やか、かつ、段階的に進める方針だ。

ECBはユーロ危機の渦中の11年に利上げに動き、その後、デフレ・リスクとの長い闘いを迫られた主因は不況下の財政緊縮、銀行システム問題への対応の遅れにあった。

コロナ禍では、銀行システムは政策の波及経路としての役割を、財政政策は、危機の「傷痕」阻止に中心的役割を果たし、金融政策はそれを支えた。

財政政策は、今後も復興を支える役割を果たすことが期待される。2020年代半ばまでは復興基金も利用可能だ。23年以降の財政スタンスに影響を及ぼすEUの財政ルールの見直し協議は持続可能な成長を支えるルールへと意見集約が進むだろう。

シュナベール専務理事は、脱炭素化のプロセスでの「グリーンフレーション」のリスクを認め、金融政策の対応が必要となる場面もあるとしている。ポスト・コロナのECBの課題は、2010年代と同じデフレではなく、移行期のインフレ、あるいはスタグフレーションのリスクとの闘いになる可能性が高まっている。

(画像=ニッセイ基礎研究所)