この記事は2022年3月25日に「きんざいOnline:週刊金融財政事情」で公開された「株式投資の定着に不可欠な利益と配当の安定的な成長」を一部編集し、転載したものです。

日本で個人の証券投資が定着する条件は、やはり株価上昇であり、そのために必要なのは企業の利益成長であろう。同時に、個人はインカムゲインを好むため、配当を中心とした株主還元も重要である。

日本証券業協会「証券投資に関する全国調査」では、株式を購入する理由として「配当をもらえる」という回答の比率は48.3%であり、「株主優待制度」や「短期の値上がり益」など8つの選択肢の中で最も高い(2021年、複数回答)。

日本株の予想配当利回りは2.5%であり、10年国債利回りの0.19%(3月11日時点)を大きく上回る。世界的に低金利が長期化するなか、インカムゲインを求める対象として株式の役割が大きくなっている。

「景気が悪化すれば、配当はすぐ削減される」と言われるが、米国企業は株主を重視して、安定的な配当の成長に努めている。S&P500企業で見ると、1960年以降の62年間のうちEPS(1株当たり利益)が前年から落ち込んだ年は19回であるが、DPS(1株当たり配当金)が減少した年は5回にとどまる。約10%の企業は過去25年以上連続で配当を増やし、「配当貴族(Dividends Champion)」と呼ばれる。翌年度の業績回復に自信がある場合、利益を上回る配当を出す企業も存在する。

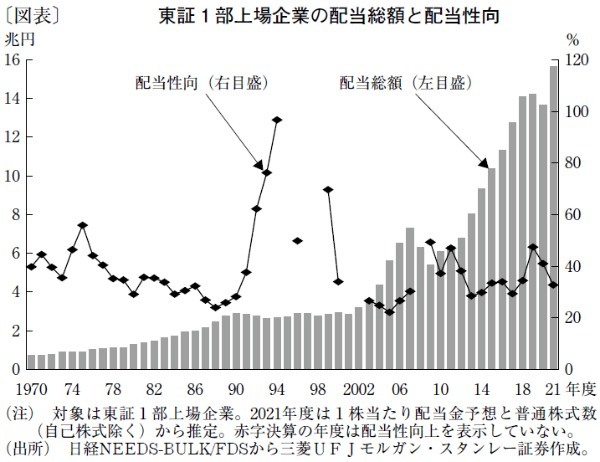

過去20年間、日本企業も配当を伸ばしてきた。東証1部上場企業の配当総額は2000年度以降、年率8.2%で増加した。ただし、本業が成熟し財務体質が堅固な企業が多い中でも、足元の配当性向は30%台前半と欧米企業に比べて低い水準にあり、増配余地は大きい(下図)。

世界経済がインフレに向かえば、安全資産と称される債券や現預金では実質購買力が低下することになる。米国では、インフレ率と金利の上昇に見舞われた70年代前半に株価が下落したが、その後、企業は価格転嫁や合理化努力に取り組むことで原材料価格や賃金の上昇を吸収し、利益と配当を伸ばしてきた。その結果、株式投資は消費者物価上昇率を上回るリターンを上げ、実質購買力の維持に寄与してきた。

日本企業も競争力を持つ事業の拡大と生産性の改善を通じて、緩やかに賃金を引き上げ、税金を支払うとともに、利益と安定的な配当を増やすことが重要な役割である。それが、個人の資産形成に寄与すると考える。

三菱UFJ信託銀行 受託運用部 チーフストラテジスト/芳賀沼 千里

週刊金融財政事情 2022年3月29日号