この記事は2022年4月12日(火)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『新自由主義の緊縮財政がマネーの拡大を阻害してきた』」を一部編集し、転載したものです。

デフレ構造不況の原因

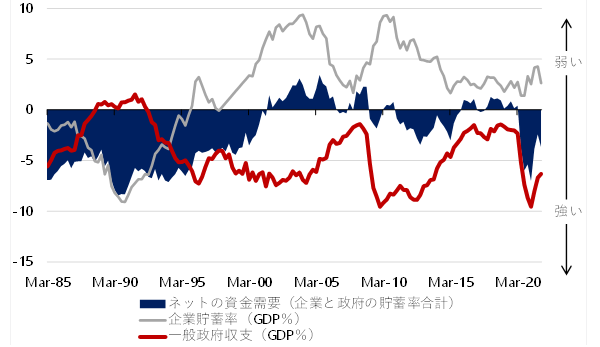

日本経済はデフレ構造不況の状態が続いてきた。企業の支出力の強さは企業貯蓄率で表すことができる。企業の支出力が強く企業貯蓄率が下がると景気がよくなり、支出力が弱く企業貯蓄率が上がると景気が悪くなるというように、景気のサイクルと状態を決めている。

企業は借り入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率は必ずマイナスであるべきである。しかし、日本では、バブル崩壊と金融危機後、企業が後ろ向きとなり、リストラや債務削減を続けた結果、企業の貯蓄率がプラスとなり、そして、この異常なプラスの状態が続いてしまっている。

この過剰貯蓄が、企業の支出力の弱さとして、総需要を破壊する力となり、デフレ構造不況の原因になっている。

▽市中のマネーの拡大の力と家計に所得を回す力を示すネットの資金需要(企業貯蓄率+財政収支)

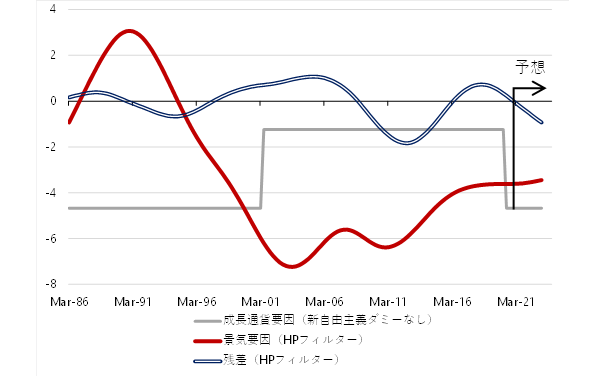

財政収支の分解

財政には、税収や社会保障などを通した、景気を安定化させる景気自動安定化の機能がある。景気が悪ければ財政赤字が増え、景気が良ければ財政赤字は減る。

企業活動と景気の強さを表す代理変数である企業貯蓄率(マイナスが強い)と財政収支は逆相関の関係にあることが確認できる(1986年からの資金循環統計の四半期データ)。

この関係を利用すると、財政収支の景気で変動する部分が分かる。日銀は経済活動の拡大にともなう成長通貨を一定量供給する必要がある。

かつて日銀は国債買入れ(輪番)オペをそのような名目で行っていた。その分の国債発行、即ち財政赤字が常時必要であり、日銀が供給できるマネーの上限となる。

財政収支は、景気要因と成長通貨供給、そして、それでは説明できない残差に分類できることになる。

- 財政収支(GDP比%):成長通貨供給+景気要因+残差

- 財政収支(GDP比%):−4.7 +3.4

- 新自由主義ダミー:−0.73

- 企業貯蓄率 +残差:R2=0.79

- 景気要因:−0.73

- 成長通貨供給:−4.7+3.4

- 新自由主義ダミー:−1.3

▽財政収支の分解

景気要因

財政収支の分解で、景気要因は企業貯蓄率にマイナス0.73を掛けたものと推計される。係数はしっかりとしたマイナスであり、財政の景気自動安定化の機能が発揮されている。

そして、成長通貨供給は定数のマイナス4.7%となる。経済活動を円滑にし、市中のマネーを拡大するためには、この程度の財政赤字は必要であると考えられる。

しかし、問題がある。小泉内閣が発足した2001年4月〜6月期から「1」、それ以前を「0」とする新自由主義ダミーを入れると、3.4%と大きな推計値となった。

小泉内閣で、新自由主義的な政策哲学が前面に出てきて、セーフティーネットの削減などの小さな政府を目指す動きの中で、財政収支は平均でGDP比3.4%も上振れていたことが分かった。

新自由主義的な政策運営が、緊縮財政として、ネットの資金資金需要(企業貯蓄率+財政収支)を消滅させて市中のマネーの拡大を妨げ、デフレ圧力になっていたと考えられる。

マイナス4.7%に3.4%を足すと、成長通貨供給はマイナス1.3%となり、名目GDP3%成長を目指すためにはマネーの拡大の力が不足していたことになる。

デフレ構造不況脱却には

デフレ構造不況脱却には、岸田内閣の新しい資本主義の方針に基づく積極財政で、新自由主義による財政収支の上振れ分を葬り去る必要がある。

市中のマネーの拡大の力と家計に所得を回す力を十分に維持するためには、企業と政府の合わせた支出する力であるネットの資金需要はマイナス5%(GDP比率)程度が必要であるとみられる。

ネットの資金需要を消滅させ、市中のマネーの拡大の力と家計に所得を回す力を失ったのが、新自由主義の失敗であった。

企業の過剰貯蓄がなくなる企業貯蓄率が0%の時に、マイナス5%のネットの資金需要を確保するには、新自由主義による上振れ分を消す必要がある。

新しい資本主義を稼働するには、新自由主義の緊縮財政の原因となったプライマリーバランスの黒字化目標を脱して、ネットの資金需要をマイナス5%に誘導する積極財政に転じる必要がある。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。