この記事は2022年4月22日(金)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『日米の物価の違いはどこから来るのか?』」を一部編集し、転載したものです。

目次

3月のコア消費者物価指数

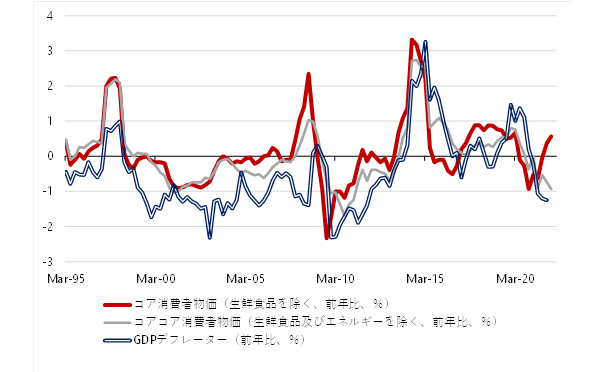

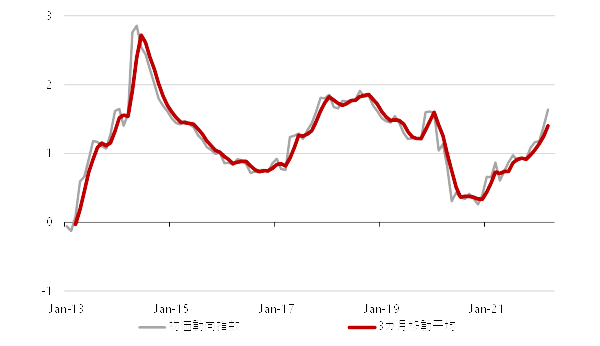

2022年3月のコア消費者物価指数(除く生鮮食品)は前年同月比+0.8%と、2月の同+0.6%から上昇幅が拡大した。3月のエネルギー価格は同+20.8%(2月同+20.5%)と、上昇幅が引き続き高水準である。

エネルギー以外にも上昇圧力に広がりがみられる。3月のコア消費者物価指数(除く生鮮食品およびエネルギー)は同−0.7%と弱いが、前月比では1月、2月、3月と+0.1%、+0.2%、+0.2%と上昇が始まっている。

注目は3月より4月の数字だろう。新年度からの企業の価格戦略として、供給制約を意識することで、シェアではなく収益を最大化するため、値上げと販売数量の減少のバランスをみる価格弾力性をより重要視するようになっているとみられる。

供給制約への理解などにより、消費者の需要の価格弾力性が低下していると認識されれば、コストの増加分の価格転嫁を進めるとともに、需要の回復にともなう値上げの可能性につながる。そして、昨年(2021年)の携帯電話通信の大幅な下落の影響が剥落する。

4月にコア消費者物価指数の前年同月比は2%程度となる可能性が高まった。5月以降は、昨年の物価上昇圧力の裏が出るので、コア消費者物価指数の前年同月比は伸び悩むだろう。ガソリン税のトリガー条項の凍結が解除されたり、Go Toトラベルの再開による宿泊料の低下が、1%台前半に押し戻す力となる可能性がある。

▽消費者物価指数とGDPデフレーター

米国と日本の家計貯蓄率とネットの資金需要

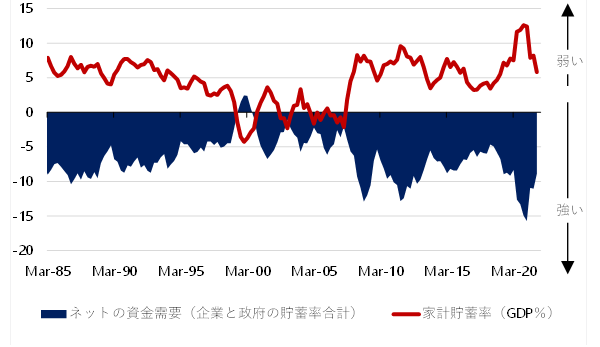

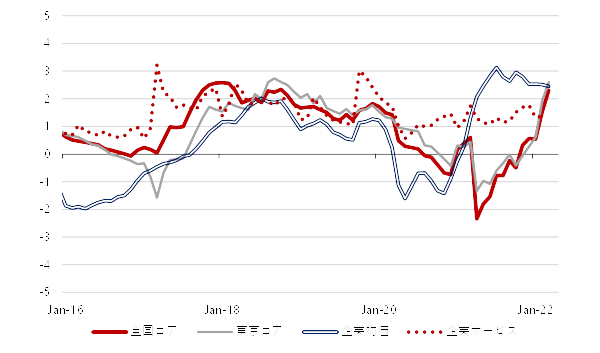

米国は、コロナ禍によるペントアップ需要の顕在化から、賃金上昇を経た需要の拡大をともない、物価上昇が加速してきた。財政拡大でネットの資金需要(企業貯蓄率+財政収支、企業と政府の支出する力)を爆発的に強くし(2021年1月〜3月期に−15.7%で最大、GDP比)、家計に膨大な所得を回した。

そして、暴騰した米国の家計貯蓄率は、2020年10月〜12月期の+12.6%をピークに、ペントアップ需要の顕在化により2021年10月〜12月期には+5.8%に低下し、コロナ前の5年間の平均の+5.3%とほぼ同水準になっている。

一方、日本のペントアップ需要の顕在化は鈍い。日本の家計貯蓄率は、2021年1月〜3月期の+10%をピークに、2021年10月〜12月期には+6.3%と、コロナ前の5年間の平均の+3.1%をまだ大幅に上回っている。そもそも、20年間も、ネットの資金需要を消滅させ、家計に所得が回らないマクロの構図であった。

今回の財政拡大によるネットの資金需要の拡大も、米国と比較するとかなり弱い(2021年1月〜3月期に−6.6%で最大)。貯蓄率の上昇が家計のファンダメンタルズの修復にまず向かうので、消費として顕在化する割合は小さいとみられる。

財政拡大を続けて、十分なネットの資金需要を維持し、家計のファンダメンタルズの修復を支援し続ける必要がある。日本では米国のような物価上昇の極めて強い加速はないとみられ、日銀の金融政策の引き締めで対処する必要に迫られることもないだろう。

家計のファンタメンタルの修復が十分進んだ後、消費が回復し、日本でも物価上昇による需要拡大がけん引する形で加速する可能性はあるが、まだまだ時間がかかるだろう。

▽米国の家計貯蓄率とネットの資金需要

▽日本の家計貯蓄率とネットの資金需要

物価動向指数

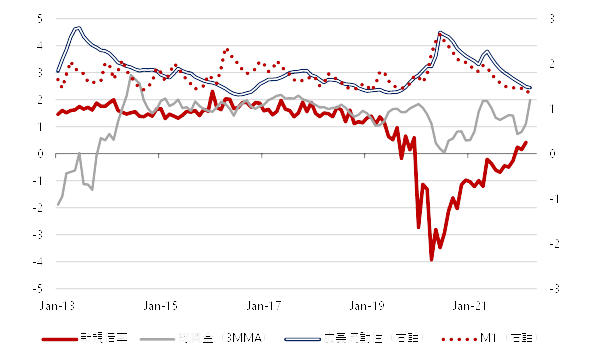

物価・賃金・マネー関連の指標をまとめて物価動向指数を作る。

全国と東京のコア消費者物価指数、企業物価指数、企業向けサービス価格指数(1ラグ)、新規求人倍率(1ラグ)、毎月勤労統計総賃金(3カ月移動平均、1ラグ)、広義流動性、マネーストック(M1)を、Zスコア((当月データ−36カ月移動平均)/36カ月標準偏差)をとり、平均をとる。

物価動向指数は2022年3月には1.6となり、2月の1.4から上昇幅が更に拡大した。プラスはトレンドを上回ることを意味するため、物価動向には上昇圧力が蓄積してきている。

4月には2に達するだろう。しかし、構成要素では、企業物価は頭打ちで、賃金やマネーに加速感はない。内需拡大による総じた物価上昇圧力が強くなるまで、日銀は現行の強力な金融緩和を続けることになるだろう。

▽物価動向指数

▽物価動向指数の各構成要素のZスコア

▽物価動向指数の各構成要素のZスコア

田キャノンの政策ウォッチ ―― 経済対策と補正予算

総合緊急対策

政府は2022年4月中に、ウクライナ情勢に伴う物価上昇を踏まえた「総合緊急対策」をまとめる見通し。早ければ26日に公表する見通し。2022年度予算のコロナ予備費5兆円と予備費5000億円から数兆円拠出する。さらに、5月下旬に2.7兆円前後の補正予算を編成し、予備費の積み増しと総合緊急対策の財源に充てる見通し。

コロナ予備費をコロナ及び原油価格・物価高騰対策予備費に改組して、5兆円の水準を確保する。参議院選挙後には、更なる支援策と成長投資で大規模な補正予算をともなう経済対策が行われる可能性が高い。成長投資のメニューについての議論が自民党内で進んでおり、参議院選挙の自民党の政権公約の成長投資のメニューに注目。

盛り込まれる対策

総合緊急対策には次の対策が盛り込まれる見通し。

- ガソリン補助金の延長と補助額上限を35円に拡大

- 低所得の子育て世帯に児童1人当たり5万円の「子育て世帯生活支援特別給付金」

- 中小企業の価格転嫁円滑化支援、資金繰り支援

- 「地方創生臨時交付金」を拡充して、自治体の生活困窮者支援を後押し

- 「生活困窮者自立支援金」の支給要件の緩和

- 「こどもみらい住宅支援事業」の拡充

補正予算は、予備費積み増しと、燃料油価格の激変緩和事業を盛り込む。

松本サンダーのグローバルウォッチ ―― FRBの利上げ見通し

FOMCでの金利見通し

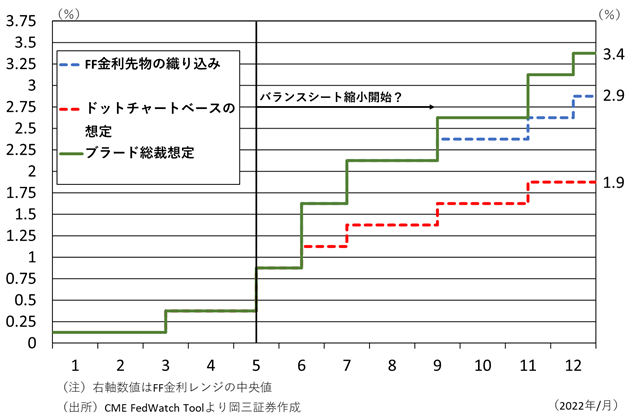

2022年5月3日〜4日のFOMCを控え、各メンバーからは50bp(FF金利:0.75〜1%)の利上げが望ましいとの発言が相次いでいる。パウエル議長も、昨日(2022年4月21日)、50bpの利上げを支持するとコメントした。

FF金利先物市場では、5月会合で50bp、6月会合で75bpの利上げを織り込み、年末は2.75〜3%を示している。

3月FOMCでの金利見通し(ドットチャート)では年末に1.75〜2%を示していたため、既に大幅に利上げペースの想定が引き上げられている。

セントルイス連銀のブラード総裁の想定

なお、セントルイス連銀のブラード総裁は、年末時点でFF金利3.5%が適切であると述べている。

消費者物価指数(CPI)は3月公表値で一旦のピークをつけた見込みであるが、FOMCメンバーの利上げペース想定には変化が見られず、自然利子率とされている2.4%を早いタイミングで上回りたい意向だと見られる。

新型コロナの感染再拡大などで供給制約解消の遅れが意識されれば物価上昇圧力となるため、利上げペースの見通しがブラード総裁の想定に近づく可能性はある。

引き続き、利上げ見通しがタカ派修正されることによる金融市場の大きな変動には注意が必要だと思われる。

▽2022年のFF金利見通し