この記事は2022年4月28日(木)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『円安を止めるのは日銀ではなくストック均衡の力』」を一部編集し、転載したものです。

目次

要旨

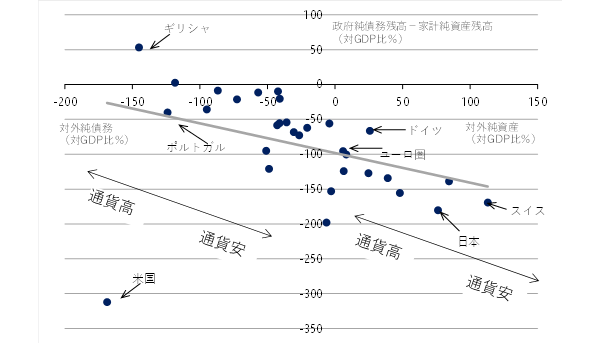

横軸に対外純資産残高をとり、縦軸に政府純債務残高と家計純資残高の差をとれば、各国は右下がりのきれいな直線に並ぶ。右下にいる日本のような健全な国々は通貨が高くなることで均衡に向かっていく力が働く。膨大な対外純資産をもっている日本では、円安は基本的に経済全体にポジティブな力となる。

一方、左上にいるリスクが高い国々は通貨が安くなることで、ポジションが改善していくことになる。ストック均衡が為替を動かす力である。健全な国の通貨が継続的に安くなり、リスクが高い国々の通貨が継続的に高くなることは、均衡から離れる力となってしまう。

円安を止めるのは日銀の金融引き締めではなく、ストック均衡の力である。日銀は国債買入れの指値オペの継続を含めて、円安を気にせず、2%の安定的な物価上昇率の目標を目指し、現行の金融緩和の枠組みを粘り強く継続するだろう。指値オペの限界は、日銀ではなく、当座預金残高の増加によってマイナス金利の適用範囲が拡大してしまう民間金融機関の売り方にあるように思われる。日銀は、指値オペを毎営業日、実施することを決定した。

4月27・28日の日銀金融政策決定会合

4月27・28日の日銀金融政策決定会合では、「2%の物価安定の目標の実現を目指し、これを安定的に持続するために必要な時点まで」、目標からの短期的なオーバーシュートの許容とマネタリーベースの拡大方針を含む、「長短金利操作(イールドカーブ・コントロール)付き量的・質的金融緩和」を継続し、日銀当座預金の政策金利残高の金利を−0.1%、長期金利の誘導目標を0%程度とする現行の緩和政策のフレームワークの現状維持を決定した(賛成8反対1)。

長期金利の誘導目標から0.25%程度の乖離に収まるように上限を設けない長期国債の買入れと、年間12兆円程度を上限としたフレキシブルなETFの買入れなど、資産買入れ方針も維持された。

景気判断

日銀は1月に景気判断を「内外における新型コロナウィルス感染症の影響が徐々に和らぐもとで、持ち直しが明確化している」と、「基調としては持ち直している」から上方修正していた。

その後、新型コロナウィルスの感染拡大による経済活動の抑制、そしてサプライチェーンの問題などによる生産の停滞があったため、3月には景気判断を「新型コロナウィルス感染症の影響などから一部に弱めての動きもみられるが、基調としては持ち直している」へ下方に若干修正した。

ウクライナ情勢で金融市場は不安定化し、まだ弱い雇用・所得環境の下で、エネルギー価格の更なる上昇が家計の購買力を弱くし、消費の下押しにつながっている。

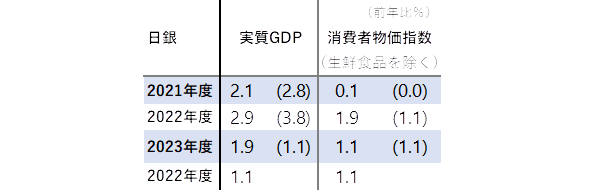

4月にも、警戒感をともなった判断が維持された。2022年度の実質GDPの政策委員の予想は+3.8%から+2.9%%へ引き下げられた。一方、回復の後ずれで、2023年度の実質GDPの政策委員の予想は+1.1%から+1.9%%へ引き上げられた。

▽日銀政策委員の見通し

先行きの判断

先行きの判断も、「資源価格上昇による下押し圧力を受けるものの、感染症や供給制約の影響が和らぐもとで、外需の増加や緩和的な金融環境、政府の経済対策の効果にも支えられて、回復していくとみられる」と、前回からおおむね据え置かれたが、資源価格上昇の影響に対する警戒感を更に強めた。

物価の先行きは、「マクロ的な需給ギャップが改善し、中長期的な予想物価上昇率・賃金上昇率も高まっていくもとで、食料品を中心とした原材料コスト上昇の価格転嫁の動きもあって、プラス幅を緩やかに拡大していく」と判断し、賃金上昇圧力への期待が強くなった。2022年度のコア消費者物価指数の政策委員の予想は+1.1%から+1.9%へ引き上げられた。

一方、2023年度は+1.1%で据え置かれ、エネルギー価格の上昇による強い物価上昇は、国内需要としてデフレ圧力となるため、持続的ではないことを示した。

リスク要因

リスク要因としては、感染症の動向と、ウクライナ情勢、資源価格や国債金融資本市場、海外経済の動向の不確実性が極めて高いことを指摘している。

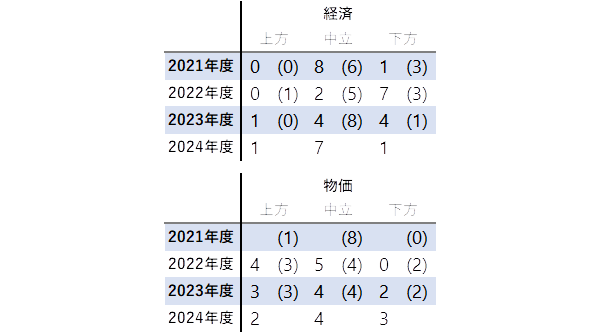

リスクバランスは、経済の見通しについては、当面は、感染症やウクライナ情勢の影響を主因に下振れリスクが大きいが、その後は概ね上下にバランスしている、とした。

現在のところ、景気の底割れによる追加金融緩和は想定されていないようだ。物価の見通しについては、当面は、エネルギー価格を巡る不確実性などを反映して上振れリスクの方が大きいが、その後は概ね上下にバランスしている、とした。

2023年度の予想からの上振れが想定されておらず、現行の金融緩和の枠組みの継続が想定されている。

▽日銀政策委員のリスク判断

政策ガイダンスを維持

日銀は、景気判断で先行きのダウンサイドに警戒感を強めた。昨年12月には、中小企業等の資金繰りを引き続き支援していく観点から、新型コロナ対応資金繰り支援特別プログラムの中小企業向けについて、期限を2022年9月末まで延長した。

政府は、エネルギー価格の上昇に対する支援として予備費を取り崩し、参議院選挙後には、大規模な経済対策を行う可能性が高まっている。日銀も、現行の金融緩和政策の維持で支援していくことになるだろう。

日銀は、「当面、新型コロナウィルス感染症の影響を注視し、必要があれば、躊躇なく追加的な金融緩和を講じる。政策金利については、現在の長短金利の水準、または、それを下回る水準で推移することを想定している」という政策ガイダンスを維持した。

政府・日銀とマーケットの考え方

円安に対する、政府・日銀と、マーケットの考え方がかみ合っていないようだ。

マーケットでは、日米金利差の拡大によって、円安が止まらなくなるリスクが指摘される。フロー重視の考え方だ。

一方、政府・日銀は、為替はフローだけでは決まらず、その時点でマーケットに存在する資産を、マーケット参加者が過不足なく持てるように決まるという資産市場のストック均衡の考え方も重視する。

フローを重視するマーケットは円安を原因とみるが、ストックも重視する政府・日銀は円安は結果とみる。結果である円安のみで、日銀が現行の金融緩和政策を変更する可能性は小さいだろう。

ストック均衡が為替を動かす力

横軸に対外純資産残高をとり、縦軸に政府純債務残高と家計純資残高の差をとれば、各国は右下がりのきれいな直線に並ぶ。

右下にいる日本のような健全な国々は通貨が高くなることで均衡に向かっていく力が働く。膨大な対外純資産をもっている日本では、円安は基本的に経済全体にポジティブな力となる。

黒田日銀総裁は「円安が全体してプラスという評価は変えていない」と繰り返し指摘している。一方、左上にいるリスクが高い国々は通貨が安くなることで、ポジションが改善していくことになる。

ストック均衡が為替を動かす力である。健全な国の通貨が継続的に安くなり、リスクが高い国々の通貨が継続的に高くなることは、均衡から離れる力となってしまう。

▽家計純資産を考慮した政府純債務残高と対外純資産残高

ストック均衡の力を強くするために

ストック均衡の力を強くして、為替を安定化させるためには、各国の物価上昇率が政策目標の2%程度で安定化していくという期待が維持される必要がある。

現在の円安は、日本の遅れている物価上昇率が2%に向かう動きが作用していると、日銀は考えているだろう。ストック均衡と物価上昇率の期待が政策目標で安定化することが、円安を止める力になるとみられる。

更に、政府は経済安全保障による生産設備の国内回帰を目指しており、国内の設備投資の拡大には、円安は追い風であると考えているだろう。円安で下押しを受ける輸入企業や家計への支援は、財政政策によって行われることになる。

日銀の国債買入れの指値オペ

イールドカーブ・コントロールによって、長期金利を日銀の許容範囲の0.25%以下に維持するため、日銀の国債買入れの指値オペが頻繁に行われている。

日銀の国債買入れ額は大きく増加していてきている。マーケットでは、以前の目途であった年間約80兆円の買入れペースのめどを越え、日銀の買入れが限界にくるとの見方があるようだ。

一方、民間金融機関も国債を日銀に売り続ければ、日銀当座預金残高が大きく増加し、マイナス金利が適用される範囲が拡大してしまう。日銀は、円安を気にせず、2%の安定的な物価上昇率の目標を目指し、現行の金融緩和の枠組みを粘り強く維持する姿勢を示し、マイナス金利政策が解除される見込みはない。

限界はどちらかと言えば民間金融機関の売り方にあるように思われる。日銀は、指値オペを毎営業日、実施することを決定した。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。