この記事は2022年4月27日に三菱総合研究所で公開された「貿易統計(2022年3月) ―― 実質輸出全体は緩やかに増加も、ロシア向けが前月比で約4割減」を一部編集し、転載したものです。

今回の結果

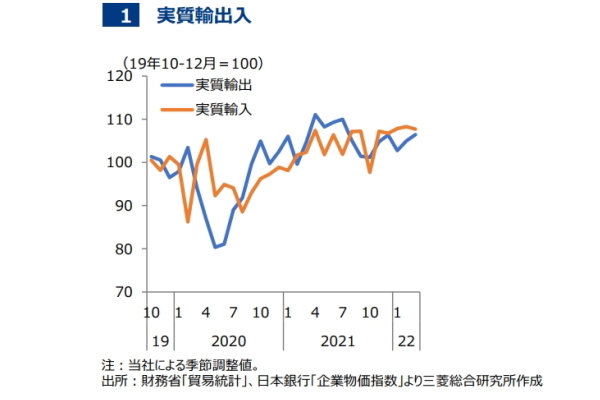

2022年3月の実質輸出(当社による季節調整値、以下同様)は前月比+1.4%、実質輸入は同▲0.5%となった(図表1)。

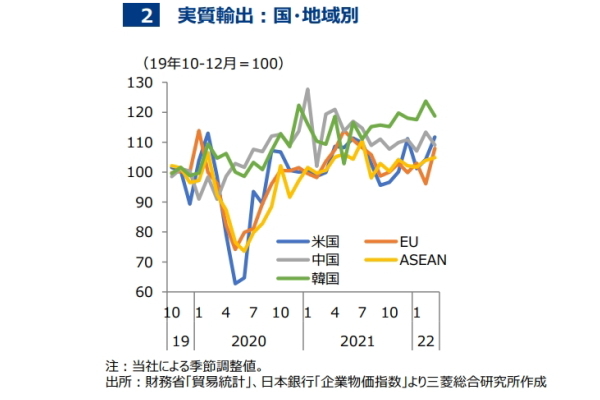

実質輸出を国・地域別でみると、経済活動の再開が進んだ米国向け(前月比+7.1%)とEU向け(同+12.3%)が増加。また、ゼロコロナ政策で企業活動が抑制されている中国向けは、同▲3.8%と減少したものの、コロナ前(19年10-12月)を上回る水準を維持(図表2)。

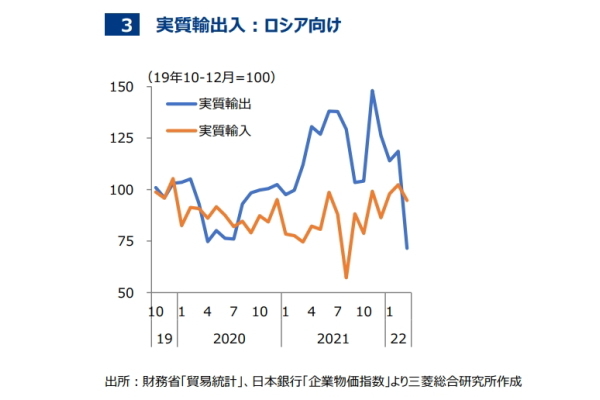

このほか、ロシア向けの輸出入は、輸出規制や金融制裁の影響により、実質輸出が前月比▲39.7%と大幅に減少。実質輸入も同▲7.4%と減少しており、物流の混乱や、企業が対ロ貿易を抑制している様子が窺える(図表3)。

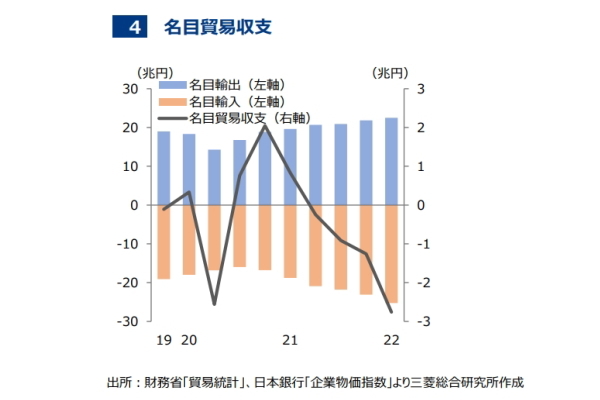

2022年1-3月期の名目貿易収支(季節調整値)は、円安や資源価格の高騰を受けた名目輸入の増加により、約2.8兆円の赤字。コロナ感染拡大を受けて輸出が急減速した20年1-3月期を超える赤字幅となった(図表4)。

基調判断と今後の流れ

輸出は、中国向けの伸びに一服感がみられるものの、米国およびEU向けが緩やかに回復し、概ね横ばいとなっている。

先行きの輸出については、増勢は緩慢にとどまると予想。各国・地域の経済再開のさらなる進展が輸出増に繋がるとの期待がある一方、ロシアのウクライナ侵攻による悪影響(エネルギー・金属・食料等の価格上昇や供給網の制約等)が顕在化し、輸出全体を下押しすると考えられる。

また、中国政府によるゼロコロナ政策が長期化すれば、同国景気の冷え込みがアジア新興国経済にも波及し、輸出の減速をもたらすリスクもある。

円安の進行が輸出を後押しするとの見方もあるが、近年、輸出品目の高付加価値化等によって円安局面でも現地販売価格を引下げない傾向が強まっており、実質輸出の大幅な増加に繋がるとは期待し難いだろう。

| 菊池 紘平(きくち こうへい) 政策・経済センター メガバンクで国内外のマクロ経済動向や金融機関経営等に関する調査業務に従事した後、2022年より現職。国内研究機関への出向や米国駐在等の経験も活かし、分かりやすい情報発信・分析を行う。 |