この記事は2022年5月12日(木)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『本当の基礎からわかるMMT』」を一部編集し、転載したものです。

MMTの特徴

まずMMTの特徴を3つ挙げます。

1:自国通貨をもつ政府は、好きなだけ政府支出ができる

2:政府支出が全ての出発点

3:政府支出の上限は、インフレになったとき

この3つの特徴を念頭に、下のイメージ図を使って、話していきます。

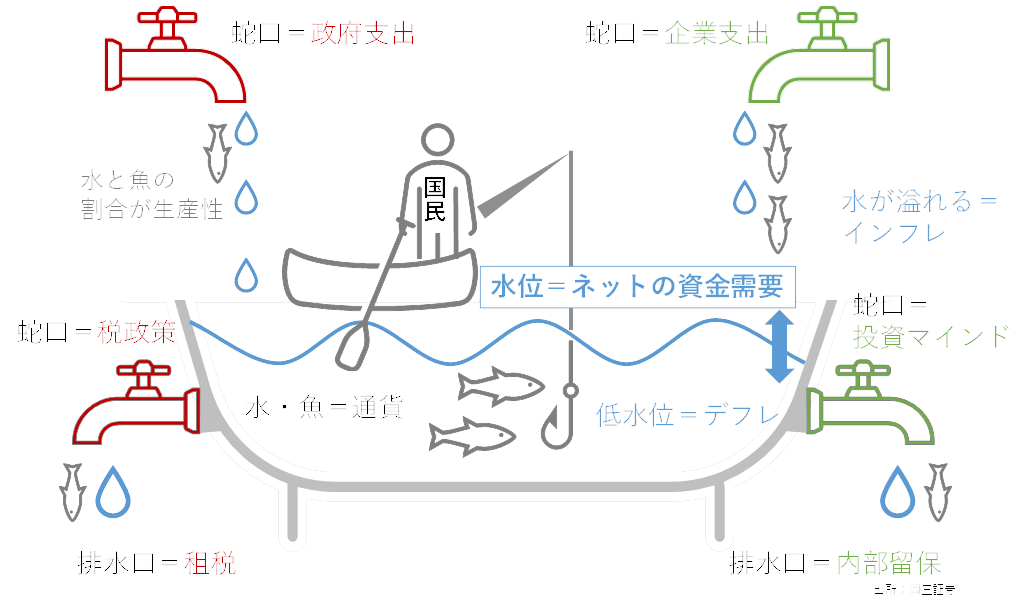

▽MMTのイメージ

自国通貨をもつ政府は、好きなだけ政府支出ができる

まず、大きなバスタブが一国の経済とします。左上に蛇口があります。蛇口をひねれば、好きなだけ水と魚が出てきます。この通貨である水と魚の放出量を調整する蛇口が「政府支出」です。

自国通貨を持つ政府は、好きなだけ政府支出ができます。なぜなら、政府はパソコン上で数字を打ち込むだけで、好きなだけ通貨を発行して政府支出ができるからです。

さらにいえば、自国通貨で支払い不能になることはないので、財政赤字や債務比率を気にすることなく、必要であれば躊躇なく財政出動するべきです。

次に、バスタブにはボートに乗った漁師が生活しています。バスタブ内が空のとき、水と魚がいないので、漁師は生活できません。しかし、政府が水と魚を提供することで、漁師は生活していくことができます。

政府支出が少ないと、民間の所得が減って、不景気になります。政府支出が多いと、民間の所得が増えて、好景気になります。すなわち、政府支出が全ての出発点となります。政府の役割は、漁師が生活できるよう、蛇口を調整して、通貨流通量をコントロールすることです。

もっとも、MMTは何でも政府支出で解決せよ、とはいっていません。蛇口から水と魚を出し過ぎると、バスタブから水があふれてしまいます。この状態をインフレと定義します。通貨供給量が多すぎると、物価と賃金のインフレを引き起こします。

インフレの対処方法は2つあります。1つめは、政府が左上の蛇口を締めて、通貨供給量がこれ以上増えないようにして、政府支出を絞ります。

政府支出が全ての出発点

2つめは、右下の蛇口を緩めて、水と魚を放出します。右下の蛇口は税政策です。物価の動向を見ながら、政府は税政策を緩めたり、引き締めたりして、バスタブ内の通貨をコントロールします。

排水口から出てくる水と魚は、租税です。デフレの場合の対処方法はインフレの逆です。デフレとは、通貨供給量が少なすぎる状態、バスタブ内の水と魚が少なすぎる状態です。

この時、政府は左上の蛇口を緩めて政府支出を増やす、または、右下の蛇口を締めて税率を引き下げます。政府は柔軟に政策を変更できるので、景気変動の波をなだらかにする、自動安定化装置としての役割もあります。

このように、MMTでの政府支出の役割は通貨供給量を増やすこと、租税の役割は通貨供給量を減らすこと、となります。

ただし、税収は政府支出の財源ではありません。繰り返しになりますが、自国通貨を持つ政府は自由に政府支出ができるので、財源という文脈での租税は不要です。

租税の役割は2つあります。1つめは、通貨供給量を絞って、インフレを抑えること。2つめは、国民に通貨を使わせるインセンティブです。

例えば、漁師はバスタブ内の水を飲んだり魚を食べたりできますが、飲食した水と魚の10%を税金として政府に支払う必要があります。

この時、漁師が通貨を必要としている理由は、通貨で税金を支払えるからです。納税の義務は通貨に対する需要を創造しています。通貨で納税する必要がある限り、漁師は通貨を必要とします。

政府支出の上限は、インフレになったとき

最後に3点申し上げます。1つめは、MMTでハイパーインフレが起きる、という意見もあります。しかし、ハイパーインフレが起きるのは、きわめて特殊な状況に限られています。社会的・政治的混乱、内戦、生産能力の崩壊、弱い政府、巨額の対外債務などにより発生してきました。

自国通貨を持つ政府は、自由に国内政策目標を追求できます。過去1世紀の間、西洋の民主的資本主義国がハイパーインフレを経験した事例はありません。MMT自身はハイパーインフレの原因を完全に解明はしていませんが、MMTがハイパーインフレの原因になることはありません。

MMTの政策理念は、過度なインフレを引き起こすことなく、完全雇用を実現することです。決して、MMTは財政拡大を推奨しているわけではありません。

2つめは、MMTの政策に、JGP、Job Guarantee Program、就業保証プログラムというものがあります。働く意欲がある適格な個人なら誰でも職に就けるよう政府が約束するプログラムです。

図でいうと、バスタブ内の魚がなくなれば、漁師は魚を捌いて売るという仕事がなくなります。その場合は、政府は蛇口を緩めて魚を放出して、漁師の仕事を創ります。

3つめは、自国通貨を発行できる政府は家計と違ってデフォルトしない、とのことですが、これには実例があります。ギリシャ、スペイン、イタリアは欧州債務危機を経験しました。

一方で、これらの国々よりはるかに高い財政赤字比率や政府債務比率を持つ日本は、債務危機が発生していません。なぜなら、日本は自国通貨を発行できるからです。

かえって、ギリシャ、スペイン、イタリアはEUに加盟しているため、多国籍通貨ユーロを使う必要があり、自国通貨がありません。自国通貨がないために、政府自らの判断で財政赤字を増やせないため、債務危機に陥りました。

松本サンダーのグローバルウォッチ

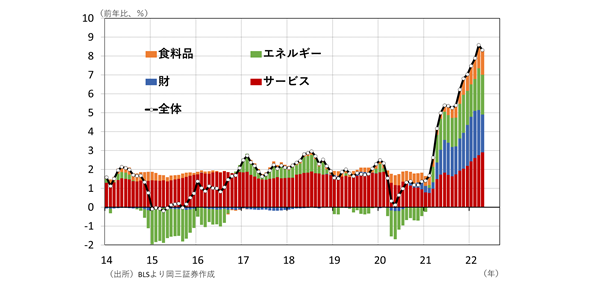

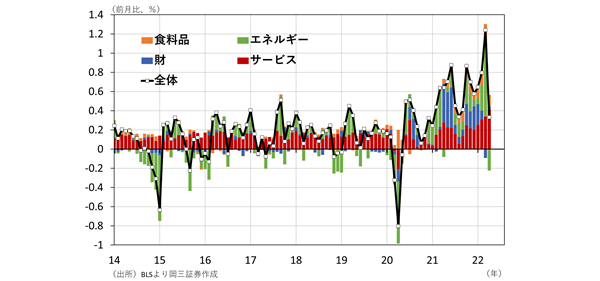

4月米国消費者物価指数(CPI)

| 市場予想(%) | 4月(%) | 3月(%) | |

| 全体(y/y) | 8.1 | 8.3 | 8.5 |

| コア(y/y) | 6.0 | 6.2 | 6.5 |

| 全体(m/m) | 0.2 | 0.3 | 1.2 |

| コア(m/m) | 0.4 | 0.6 | 0.3 |

コンセンサス通り、前年比ベースでは前月から上昇幅は縮小。ヘッドライン(全体)の前月比も、エネルギー価格が下押しし、上げ幅が縮小。しかし、全体、コアともに前年比、前月比で市場予想を上回った。

エネルギーと食料品を除いた、コアの前月比が+0.6%と、大きく上昇(3月同+0.3%)。

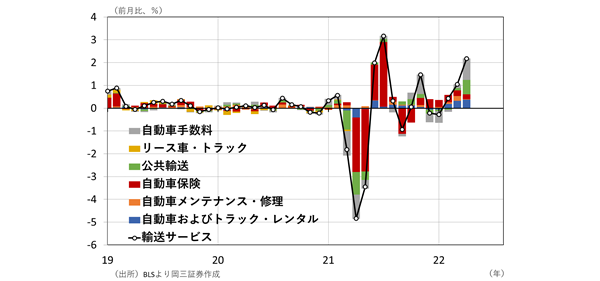

市場予想を上回ったのは、サービス価格に含まれる「輸送サービス」の伸びが影響か。「輸送サービス」のうち、航空運賃と自動車手数料(自動車登録、ライセンス取得の際の手数料など)が上昇に寄与。新型コロナの新規感染者数が抑制されていた中、人の移動が活発化したことが影響か。

「財」では、中古車・トラックなどを含む「輸送機器」が前月比ベースで上昇寄与。

全体的には、「輸送機器」の上昇幅縮小が続くことなどを踏まえ、ピークアウト基調は継続する見込み。しかし、「住居」や「食料品」など一部寄与度が高い品目での上昇は続く可能性が高く、FRBの想定通りには物価上昇は抑制されないと予想する。

利上げに関するFOMCメンバー内のコンセンサスは依然6月、7月ともに50bpの引き上げ。10日、ニューヨーク連銀ウィリアムス総裁は、バランスシートの縮小(QT)による引き締め効果を考慮しているため50bpの利上げが望ましいと発言。

▽4月米国消費者物価指数(CPI)前年比

▽4月米国消費者物価指数(CPI)前月比

▽「輸送サービス」前月比

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。