本記事は、亀山陽平氏の著書『金持ち社長 貧乏社長』(セルバ出版)の中から一部を抜粋・編集しています

社長に資産を多く残す3つの方法

社長の財布にお金を移す5つの方法

中小企業の社長は株主にもなっているオーナー社長が多いかと思います。役員としての立場と株主としての2つの立場があります。2つの立場を活用して、会社の財布から社長の財布にお金を移す方法は、大きく分けて5つあります。

(1)役員報酬 (2)退職金 (3)規定 (4)配当金 (5)株の売却

会社から社長に同じ金額のお金を移すにしても、5つのどの方法で移すかによって、社長の手残りが2倍以上変わってしまうこともあります。だからこそ、5つの方法について、しっかりと理解することが大切となります。

(1)役員報酬については、定期同額給与というルールがあり、毎月一定金額を会社から受け取るものです。金額を変更できるのは、決算後3か月以内のみとなっています。

(2)退職金については、名前の通り退職時に受け取れるものです。退職金についての詳細は後述します。

(3)規定については、顧問税理士から教えてもらっている社長もいるかと思います。会社で規定を設けることで、その経費を非課税にできるという優れものです。よく使われる規定としては、旅費規定と慶弔見舞金規定の2つがあります。

旅費規定は、出張に際して、日当や宿泊手当、宿泊料を定めると、その分は非課税で受け取れるものになります。「旅費規定サンプル」とウェブで検索をすると、雛形がたくさんありますので、活用されるとよいです。旅費規定を活用される際は、次の点に留意してください。

・規定を定める際は、役職や出張期間、出張先により日当や宿泊料の金額を明確にすること

・社会通念上相当の金額に収めること

・取締役会や株主総会で承認を得て、議事録を残すこと

・出張後は「旅費明細書」を作成して、出張の事実を記録・保存すること

続いて慶弔見舞金規定です。慶弔見舞金規定は、会社の従業員や役員、その親族などに対する慶弔・禍福の見舞金の規定となります。こちらも、「慶弔見舞金規定サンプル」とウェブで検索をすると、雛形がたくさんありますので、活用されるとよいです。慶弔見舞金規定を活用される際は、次の点に留意してください。

・一般的に妥当な金額を会社規定で定めれば、会社側では福利厚生費として損金算入でき、従業員側は非課税で受け取れる

・役員に対する慶弔見舞金が従業員よりも著しく高い場合は、役員賞与として扱われ、課税対象となる可能性があるため注意

(4)配当金と(5)株の売却については、社長の株主の立場を活用しての、お金を移す方法になります。(4)配当金については、税引後当期純利益からの払い出しのため、法人と個人一体として考えた場合には、二重で税金がかかることになります。

社長に資産を多く残す3つの方法

ズバリ、社長の手残りを増やすお金の移し方は、(2)退職金、(3)規定、(5)株の売却の3つとなります。

規定については先述しましたので、退職金について、詳しく解説をします。

退職金のトリプルメリット

退職金は税制上最も優遇されています。つまり、退職金を有効活用することで、社長の手残りを最大化できます。退職金には3つの大きなメリットがあります。

(1)分離課税 (2)退職所得控除 (3)2分の1課税

まずは、(1)分離課税についてご説明します。これは退職所得以外に給与所得や不動産所得などがある場合でも、合算しないで退職所得だけで計算をします。そのため、退職金に対して、高い税率が適用されないようになっています。

次に、(2)退職所得控除についてです。勤続年数20年以下の場合には年40万円、勤続年数が20年を超える場合には超える年数について年70万円が控除されて、税金の計算がされます。

そして、最後の(3)2分の1課税のインパクトが大きいです。先の退職所得控除を控除した後の金額の2分の1だけが課税対象となります。

これらのトリプルメリットにより、どの程度手残りがあるのか。役員在任40年の社長が、退職金1億円を取得したケースを考えます。税金としては、所得税1,307万円+住民税390万円の合計1,697万円がかかります、手取り金額は約8,303万円となります。

役員報酬で受け取ると、半分以上が税金としてかかり、手残りは半分以下となってしまいます。退職金がいかに税制上優遇されているかがわかるかと思います。

一気にお金持ちとなる社長の共通項

一気にお金持ちとなる社長には共通項があります。その共通項とは、会社売却をしていることです。なぜならば、株式の譲渡所得は税率が安いから、手残りが大きくなるのです。現在の税率は20.315%(所得税15%、復興特別所得税0.315%、住民税5%)です。

会社設立時より株価が上がり、売却時に1億円の株式売却益が出ても、約2,032万円の税金に抑えられます。役員報酬で受け取るよりも、税額は半分以下に抑えられ、社長の手残りは多くなります。

だからこそ、会社売却で大きな資産を築く金持ち社長が生まれるのです。

このように税制を理解して、会社から社長にお金を移す方法を変えることで、社長の手残りが大きく変わってきます。

会社に資産を多く残す2つの方法

会社に有利に資産を残す2つの方法

続いて、会社に有利に資産を残す2つの方法についてご説明します。

(1)資産が減る節税をしない (2)法人でも資産形成を行い、営業外収益が入るようにする

(1)節税には「資産が増える節税」と「資産が減る節税」の2つがあります。

会社にお金が残らない社長は、税金を払いたくないがために、資産が減る節税をやってしまっています。その場合は、資産が減る節税をやめるだけで、会社に資産を残すことができます。

法人でも資産形成を行い、営業外収益が入るようにする

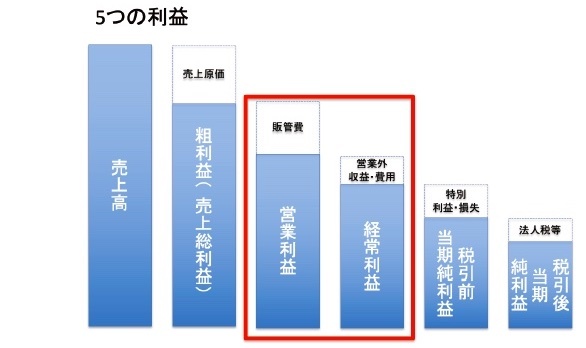

会社の5つの利益について、下掲にまとめましたのでご参照ください。

9割の中小企業は、営業利益額≒経常利益額となっています。営業利益は本業の儲けです。経常利益は営業利益に本業以外の損益を加減算したものです。

先行き不透明な経済で、本業の収益は浮き沈みがあります。だからこそ、浮き沈みのない営業外収益を持つことが、今後は必要になってきます。

法人での資産形成を早めにスタートし、営業利益がマイナスになっても、経常利益でプラスに転換できる仕組みをつくることです。

これが会社経営を永続させるために大切なことです。

※画像をクリックするとAmazonに飛びます