この記事は2022年7月14日に「ニッセイ基礎研究所」で公開された「米国株式、4つのシナリオ」を一部編集し、転載したものです。

目次

要旨

米国株式は6月中旬以降、インフレの早期収束が後退したことから下落した。

足元、景気後退が懸念されているが、株価にはそのことが十分に織り込まれていない様子である。

これから大きく分けて4つのシナリオが考えられるが不確定要素も多いため、引き続き経済指標、特に物価関連指標に右往左往する展開が続くと予想される。

インフレの早期収束期待が後退し下落

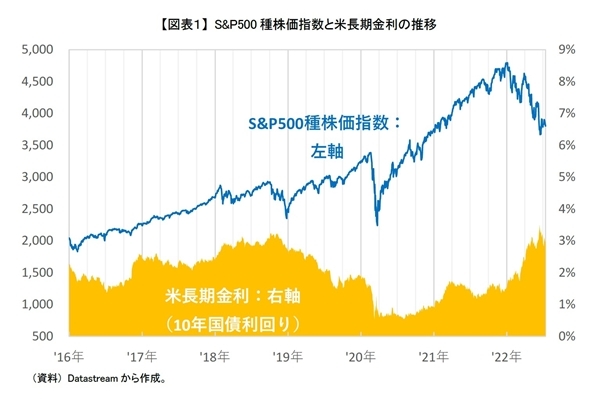

米国株式は、5月下旬からS&P500種株価指数(青線)が一時期4,100ポイント台まで回復するなど持ち直した【図表1】。

しかし、6月10日に公表された米物価指標の上昇をきっかけにインフレの早期収束期待が後退し、長期金利が3.5%に迫る中、金融引き締めの加速とそれに伴う景気悪化懸念から大きく下落し、6月中旬、3,700ポイントを下回った。その後は長期金利の上昇が一服し3%前後に低下したこともありやや反発し、足元では3,800-3,900ポイント台で推移している。

景気後退を十分に織り込んでいない

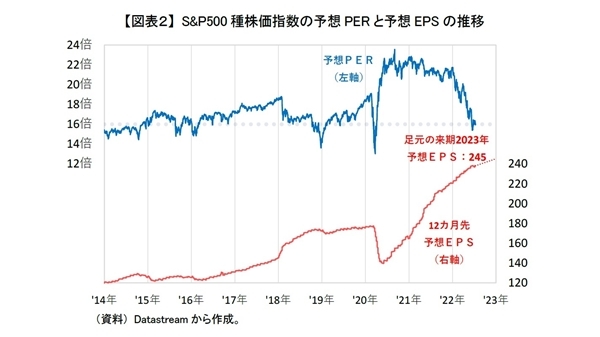

S&P500種株価指数の予想PER(青線)は16倍前後まで低下してきている【図表2】。過去の推移をみると予想PERは決して高水準とはいえない水準である。

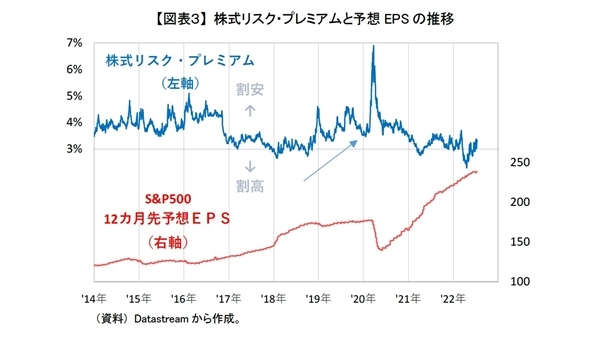

ただし、予想PERの逆数である予想益回りから米長期金利を引いた米国株式のリスク・プレミアム(青線)をみると3%台前半にあり、依然として低水準にある【図表3】。足元の3%前後の長期金利の水準を考慮すると、株価は決して割安な水準とはいえないことが分かる。

過去振り返ると、2018年の年末から2019年にかけて企業業績の拡大鈍化に伴って株式リスク・プレミアムは一時4.5%まで上昇した。そのことを踏まえると、足元の景気後退が懸念されているものの、米国株式にはそのことを十分に織り込んでいない可能性が高いと思われる。

景気とインフレの動向で4つのシナリオ

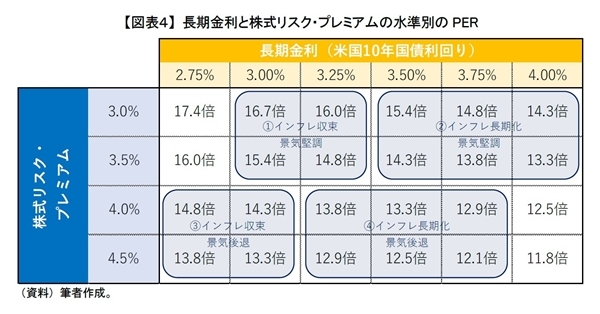

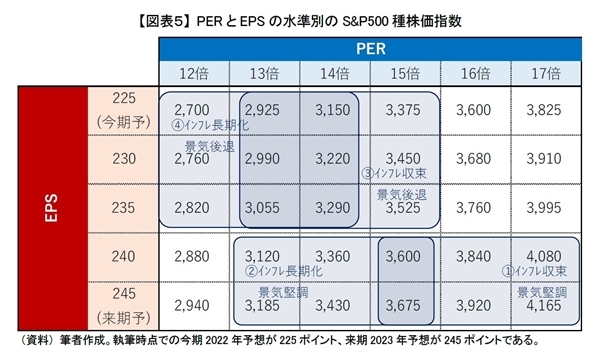

米国株式はこれから年末に向けて景気とインフレの動向で大きく分けて、4つのシナリオが考えられる。なお、S&P500種株価指数の目安は、企業業績としてのEPSを景気堅調の場合は240-245ポイント、景気後退の場合は225-235ポイントとして算出している。

(1) 「インフレ収束、景気堅調」シナリオ

最も楽観的なシナリオ。長期金利が横ばい、株式リスク・プレミアムも横ばいで予想PERが15-17倍程度で推移。S&P500種株価指数で3,600-4,300ポイント程度が見込まれる。

(2) 「インフレ長期化、景気堅調」シナリオ

これまでと同様に長期金利の上昇が株価の重しとなるシナリオ。株式リスク・プレミアムが横ばいとなるものの長期金利の上昇に伴って予想PERが低下し、13-16倍程度で推移。S&P500種株価指数は3,300-3,800ポイント程度が見込まれる。

(3) 「インフレ収束、景気後退」シナリオ

景気後退にリスク・プレミアムの上昇とEPSの低下によって株価が下落するシナリオ。ただし、インフレが落ち着くことによって金融緩和期待から長期金利は低下しやすく、そのことがある程度は株価を下支えしてくれるものと思われる。予想PERは13-15倍程度、S&P500種株価指数は3,000-3,500ポイント程度が見込まれる。

(4) 「インフレ長期化、景気後退」シナリオ

いわゆるインフレと景気後退が同時に起こるスタグフレーションとなってしまうシナリオ。インフレが鎮静化しないと金融緩和にかじを切りにくいため、(3)と比べて金融政策のサポートが期待できなく、長期金利が低下しにくく(2)ほどではないが上昇する可能性がある。そのため予想PERは12-14倍程度、株価はさらに下落し、S&P500種株価指数は2,600-3,200ポイント程度が見込まれる。

6月上旬までは(1)の「インフレ収束、景気堅調」シナリオがメイン・シナリオだったが、6月中旬以降は(3)の「インフレ収束、景気後退」がメイン・シナリオとなっている。(4)の「インフレ長期化、景気後退」シナリオについては現時点ではあくまでもリスク・シナリオといった感じである。

最後に

現時点では(3)がメイン・シナリオだが、不確定要素が多いため、他のシナリオが起こる可能性もある。従って、今後も米国株式は経済指標、特に物価関連指標に右往左往する展開がしばらく続くだろう。また、これから本格化される米企業の業績発表も注目されることになる。

いずれにしても米国株式については楽観視できる状況ではなく、改めて現状の保有資産でリスクを取り過ぎてないかどうかについて、今一度、ご自身で確認することをおすすめする。ただ、過去振り返ると景気後退局面が絶好の投資タイミングだったということもよくある。そのため、長期投資の場合は粛々と積立投資する、もしくは大きく下落したタイミングで追加投資してみることも一つだろう。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮 (まえやま ゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・2021年好調過ぎたツケを払う米国株式

・米国株式、2022年末に長期金利2.4%までなら耐えられる?

・米国株式、金利上昇への耐久力は?

・これから注意が必要な米国株式

・米国株式に今から投資ってどうなの?