この記事は2022年8月3日に「第一生命経済研究所」で公開された「円安反転の効果、プラスかマイナスか?」を一部編集し、転載したものです。

円安と原油高が反転

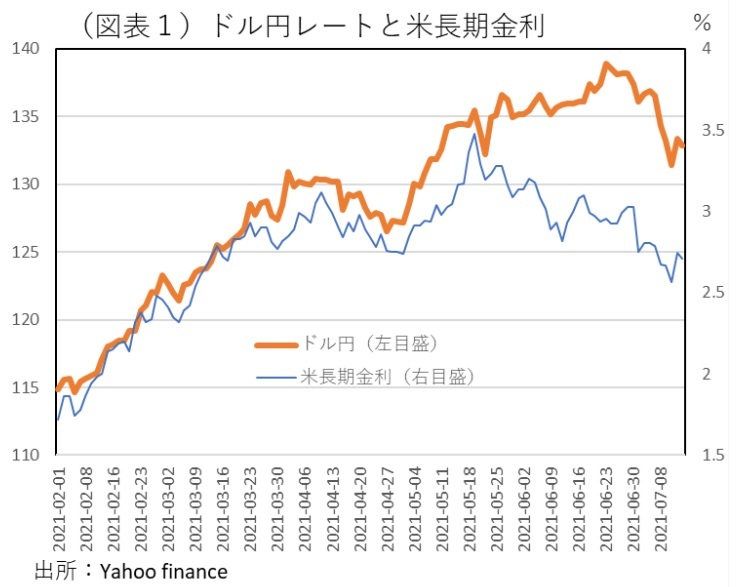

ドル円レートは、2022年7月14日に1ドル139.40円をつけてから、円高方向に反転している。これまでは米長期金利の低下に逆らって、円安トレンドが継続していた。こうした投機的取引は一服し、米長期金利に見合ったところまでドル円レートは修正されていくと予想される(図表1)。

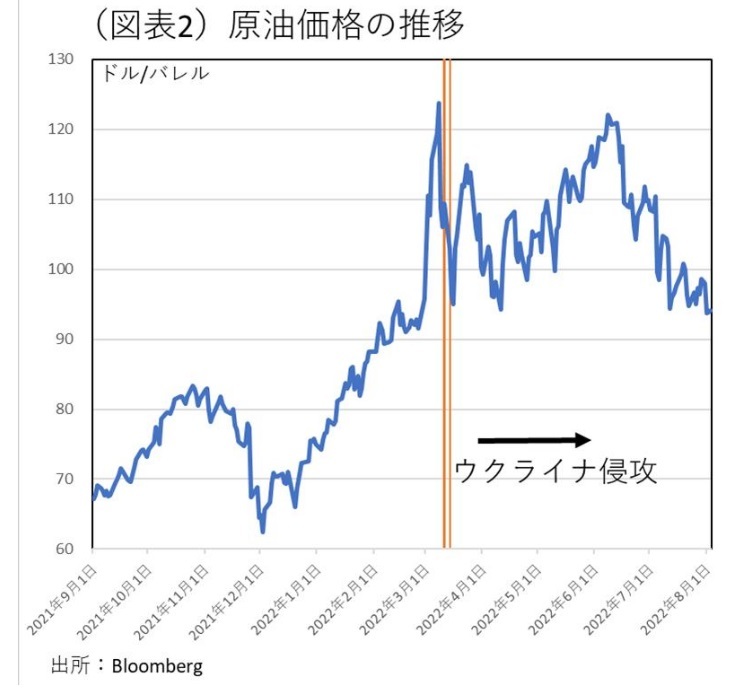

仮に米長期金利が2.5%まで下がれば、それに見合うのは1ドル123円という計算になる。円安と併せて、原油価格も6月上旬をピークに市況が反転してきている(図表2)。

円安・原油高という2つの輸入インフレの圧力がほぼ同時に変化していることになる。これで、日本の物価上昇圧力は、今後はじわじわと減圧していく。消費者物価も少し時間がかかるが、2%台から伸び率鈍化へと転じることが予測できる。企業物価もいずれ9%台から下がっていくだろう。

ところで、円安トレンドが反転したことは、日本経済にとって、プラスなのか、それともマイナスなのか。この質問は、一見ごく単純なものだが、それに正確に答えることは難しい。頭を整理するためにも、読者も自分なりにこの質問の答えを考えることをお薦めしたい。

(回答1)価格転嫁の観点から

従来の円安・原油高は、製造業を中心に価格転嫁を促してきた。しかし、川上の素材業種から川中・川下の産業にかけて、あまりに素材価格の高騰が急激だったために価格転嫁が追いつかない状況だった。

今後はそうした川上からのコストプッシュ圧力が弱まるので、川中・川下では価格転嫁によって変動利益率を改善させていくだろう。つまり、円安・原油高からの反転は、企業収益にはプラスとみることができる。

(回答2)購買力の海外流出額の縮小

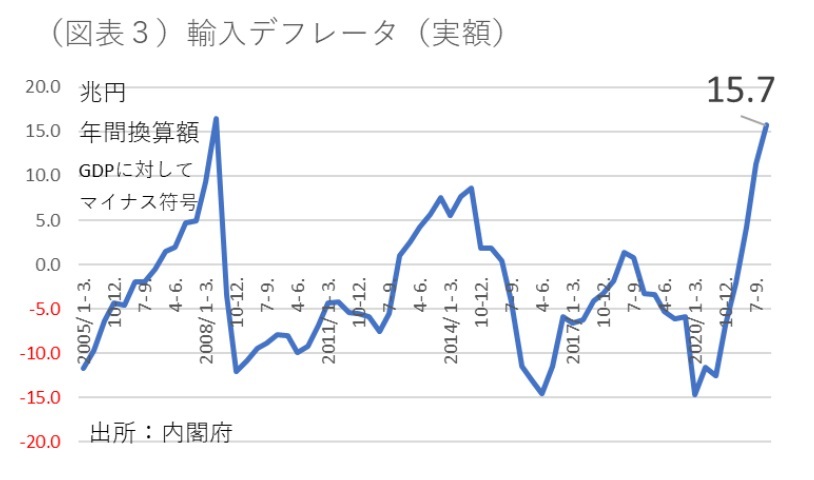

マクロ的にコスト面からみて、円安・原油高の反転はプラスと言える。少し以前のデータであるが、2022年1~3月期の輸入デフレータは実額で15.7兆円(年間換算値)と巨大であった(図表3)。これは、国内所得が海外に流出するという意味でマイナスである。原油高に起因する部分は、日本から産油国への所得流出になっていた。

それに対して、日本企業は、輸出価格を引き上げることで、その損失を取り戻していたが、それでもネット所得流出額は▲12.6兆円に上っていた。おそらく、2022年7~9月になると、その海外流出額は減ることだろう。これは外生的ショックが和らぐ意味で日本経済にプラスである。

(回答3)景気後退リスクが相殺

目先のコストプッシュ圧力の部分だけをみると、前述のようにプラスだが、なぜ円安・原油高が修正されているのかという理由まで広げて考えると、見方が少し変わってくる。いわば、内生的に経済変化を捉える見方である。

そうした観点では、円安反転の背後には米国の景気後退リスクがあるから、プラスは減殺される。米景気後退リスクの強まりは、今のところ、まだ実体的インパクトはそれほど大きくない。米国の実質GDPは2四半期連続のマイナスではあるが、個人消費に関しては2四半期のプラス継続である。米国の輸入数量もプラスである。

今後、この堅調さがにわかに変われば、2022年後半にかけて、日本から米国向けの輸出数量が落ち、世界的な貿易取引も落ちていく可能性はある。総合して考えると、当面は変動利益率では改善だが、輸出数量の減少効果の方が大きく表れる可能性がある。

短期的には、収益率が改善しても、しばらくすると収益水準は悪化していく。つまり、円安・原油安のプラス効果は短期間に限定されるものだと理解できる。

(回答4)FRBの引き締め抑制

物価上昇圧力が弱まる点では、日本だけではなく、米国も同じだ。2022年7~9月の米消費者物価は伸び率が鈍化するだろう。すると、2022年9・11・12月のFOMCでも利上げペースを小幅に止めようという判断に変わっていく。これは、米国経済には歓迎されることだ。

米国の第2四半期のGDPをみると、住宅投資が特に大きく落ち込んでいた。これは長期金利の上昇が効いたものだろう。ならば、今後、長期金利が低下してくことは、米住宅投資の落ち込みを緩和させるだろう。

ただし、この見解には、不確実性がある。FRBの物価警戒がまだ弱まらないかもしれないという可能性である。もともと、景気とインフレの間にジレンマがある。最近のFRBは、インフレ抑制重視の方に軸足を置いている。その結果、2022年前半だけではなく、今後も米国の景気後退リスクを強めていくだろう。

そうした中にあって、物価上昇圧力が内外で弱まっていることは、それをFRBが素直に受け止めた場合、金融引き締めがペースダウンしていく。そうなればプラスである。逆に、FRBが金融引き締めの緩和に反応しないのならばマイナスだと言えそうだ。

企業の期待形成に及ぼす影響

経済は生き物なので、円安・原油高の影響をそう単純に解釈することはできない。円安・原油高の反転が原因になってプラスになる部分と、円安・原油高が反転する原因まで引き延ばしてマイナス効果を及ぼす部分を両面で捉えなくてはいけない。

もう1つの留意点を加えると、為替相場や原油市況のトレンドが一方向だけに向かわなくなったことは期待形成の側面でプラスだとみる。それは、価格転嫁をして採算改善を試みてきた企業にとって、やっとその成果が生じるようになったからだ。

相場が一方向に流れると、それが企業の採算悪化の不安を増長させる。だから、相場はある程度アップダウンした方が無限大の不安を与えずに済む。また、価格転嫁をしていた企業には、やっと採算が確保できそうだという安堵感も生じるだろう。