この記事は2022年8月25日に「第一生命経済研究所」で公開された「民間調査機関の経済見通し(2022年8月)」を一部編集し、転載したものです。

目次

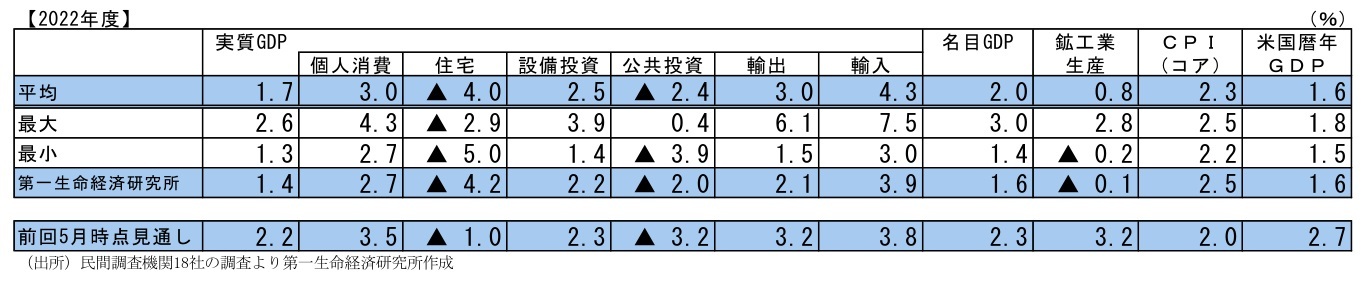

2022年度のコンセンサスは+1.7%と下方修正

2022年度の実質GDP成長率予想は、前年度比+1.7%(2022年5月時点見通し:同+2.2%)となった。2022年度は、感染拡大局面でも行動規制が課されないことを前提として、対面型サービスを中心とした個人消費の回復が牽引することで回復基調が続く、という従来見通しは大きく変わらなかった。

その上で、(1)2022年7月以降の感染拡大や物価上昇圧力の強まりによる個人消費の抑制、(2)米国を中心とした海外経済の減速による輸出の下押しによって、景気回復のペースは想定よりも遅れるとして下方修正を行う調査機関が多かったことで、GDP成長率予想は前回(2022年5月)から▲0.5%pt低下した。

消費と輸出について見解のバラつきが目立つ

下方修正が行われるケースが多かった個人消費と輸出だが、それぞれのメインシナリオには調査機関ごとに違いが目立つ。以下からは、個人消費、輸出を中心に、各エコノミストの見方を整理する。

(1)個人消費:物価上昇の影響について見解分かれる

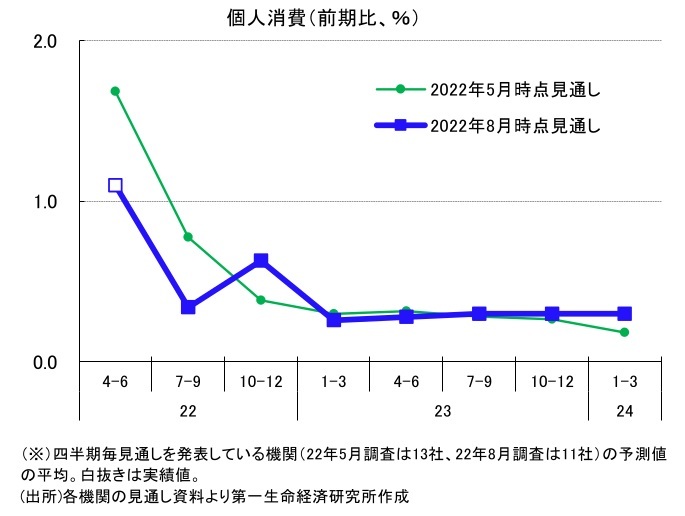

2022年度の個人消費のコンセンサスは前年比+3.0%となり、比較的高い伸びが見込まれているものの、前回2022年5月時点(同+3.5%)から▲0.5%pt下方修正となった。

下方修正の最大の要因は、2022年7月以降の国内新規感染者数の急増による影響で、2022年7~9月期の下振れを予想した調査機関がほとんどであったためだ。

2022年7月以降の感染拡大局面は、1日当たり新規感染者数が過去最大を更新したにもかかわらず、政府による行動規制が現時点でも実施されていないという点で特徴的である。この点に関しては、「感染が拡大する中でも、行動制限がないことで旅行需要が回復しやすかったとみられる(大和総研)」といったポジティブな見方もあれば、「行動制限がない中でも自主的に外出を手控える動きがある(東レ経営研究所)」といったネガティブな見方もあり、評価のトーンが分かれる。

もっとも、2022年7~9月期の個人消費は一旦ブレーキがかかるものの、以前に比較すると感染拡大による景気への影響は小さくなっており、回復基調を崩すほどのものではないといった認識では各社に大きな差異はない。

感染収束が予想される2022年10~12月期以降は、「政府による全国旅行支援が実施されることで、対人サービスを中心に個人消費の押し上げが見込まれるほか、インバウンドの受入も徐々に拡大されるだろう(みずほリサーチ&テクノロジーズ)」として、対面型サービスを中心に回復傾向は続くとの見方が多い。

各調査機関の見通しで大きく異なるのは、国内における物価上昇がもたらす消費への影響についてだ。国内の消費者物価指数(生鮮食品除く)は、2022年4月以降前年比+2%以上の伸び率で推移しており、エネルギーや食料品を中心に企業の値上げの動きが目立つ。

こうした生活必需品の値上げは、消費者の購買意欲や実質所得の低下につながることで、国内消費の下押し要因となりやすい。年度後半となる2022年10~12月期以降は影響が顕著になるとして、足元の感染拡大が収束しても物価上昇圧力の強まりによって消費は下押しされるとの見方が増えた。

これに対して、消費について相対的に強めの見方を維持する調査機関は、「過剰貯蓄」の観点を持ち出すことが多い。コロナ禍における行動制限によって家計に大幅に積み上がった貯蓄を源泉に、「様々な財やサービスの価格が上昇しても、家計は貯蓄の一部を取り崩すことで消費を維持しやすい環境にあり、マクロで見れば、物価高に対する家計の耐久力は比較的高い状況にある(大和総研)」として、物価高の悪影響は緩和されるとみる機関も少なくなかった。

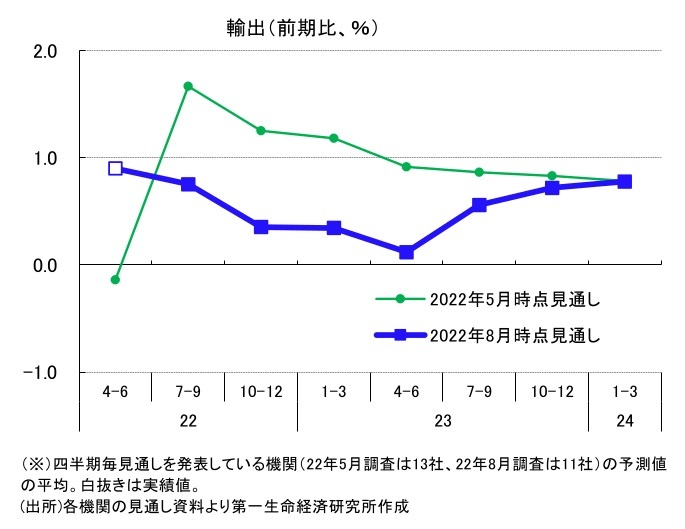

(2)輸出:海外経済減速の度合い、供給制約の緩和時期が論点

2022年度の輸出に関しては、主に米国経済減速の影響を理由として下方修正する調査機関が目立った。米国では、高インフレとそれに対応した金融引き締め政策が進む中、2022年4~6月期の実質GDPは前期比年率▲0.9%と2期連続のマイナス成長となり、テクニカルリセッションに入っている。

各調査機関における2022年(暦年)の米国実質GDP成長率見通しは前年比+1.6%と、前回2022年5月時点(同+2.7%)から大きく引き下げられている。先行きの輸出に関しては、景気の悪化が予想される米国向け輸出が下押し要因となることで、2023年度にかけての輸出は鈍化する、という点で各調査機関の見解は概ね一致している。

各調査機関で見方が大きく異なるのは、主に(1)中国経済への評価、(2)供給制約の緩和時期に整理できる。(1)について、輸出を悲観的に見ている調査機関は、中国経済の見通しも弱いケースが多い。「上海のロックダウンが2022年6月1日に解除されたものの、中国向けの反動増は目立った規模とはなっていない(明治安田総合研究所)」といったように、足元の中国向け輸出への評価も低い。

先行きについても、中国のゼロ・コロナ政策の維持を警戒し、中国経済の低空飛行を予想し、輸出は減速(失速)に向かうとの見方がなされている。

一方で、「今年秋に共産党大会を控えた中国では、大規模な都市封鎖を回避しながら、成長率が回復することが見込まれる(浜銀総合研究所)」といったように、中国経済の持ち直しを予想して、中国向け輸出や中国経済の影響力が強いアジア新興国(ASEAN)向け輸出の増勢を見込む調査機関も少なくなかった。

加えて、「中国の上海市におけるロックダウンが2022年6月に解除されたことで、物流環境の改善が続く見込みである(富国生命)」といったように、(2)供給制約の緩和による生産面の回復から輸出の増勢維持を見込む調査機関もあった。特に、主力である自動車輸出に持ち直しにより、輸出の見通しをポジティブに見込む調査機関も少なくなかった。

相対的に強気の調査機関には、「自動車関連の輸出先としてシェアの大きい米国では、コロナ危機以降、生産・供給の制約もあり、新車販売台数が潜在的な需要を下回る状況が続いてきた。(中略)米国で利上げと消費減速が見込まれる中でも、こうした繰り越し需要は今後発現するだろう(三菱総合研究所)」として、米国における需要の弱まりをある程度カバーできるとの予想もあった。

もっとも、供給制約の緩和を見込む調査機関のあいだでも、その解消時期については大きく意見が分かれている。中国のロックダウン解除を機に2022年7~9月期から徐々に供給制約の緩和を見込む機関もあれば、ウクライナ情勢等の影響が長引くことで2023年度以降になるとみる機関もあり、見通しに違いをもたらす要因となっている。

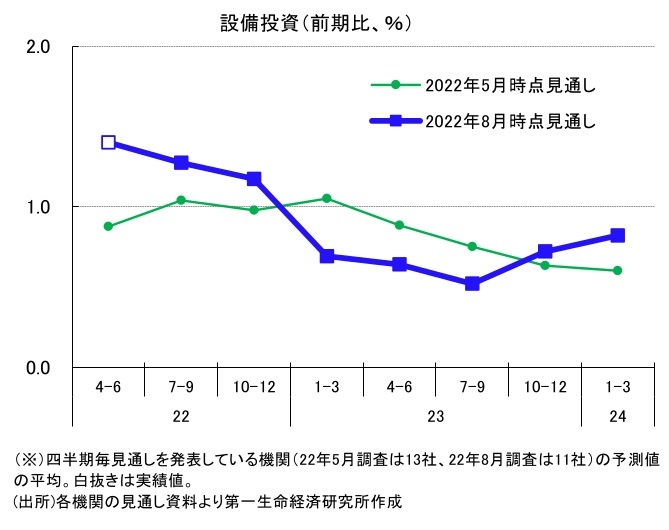

(3)設備投資は上方修正

個人消費と輸出が下方修正となる中、設備投資は2022年4~6月期も好調だったことから上方修正を行う調査機関が多かった。

先行きについても、増加傾向の維持を見込む調査機関がほとんどであり、「供給制約や先行き不透明感が緩和されれば、高水準の企業収益を背景に、人手不足対応やテレワーク関連投資、デジタル化に向けたソフトウェア投資を中心に増加傾向が続く可能性が高い(ニッセイ基礎研究所)」といった意見が代表的である。

一方で、海外経済の減速から輸出に弱気な調査機関は、設備投資も相対的に弱気に見込む傾向がみられる。「日本の設備投資の増減は、短期的には外需に左右される傾向が強い。この点、海外経済の不透明感が増しつつあるのは不安材料である(明治安田総合研究所)」といったように、下振れリスクは依然として大きいことを指摘する意見もあった。

2022年度の設備投資の平均的な見方としては、増加傾向を見込むものの、景気のけん引役を担えるほどの力強さは期待できないといったものになるだろう。

以上のように、需要項目ごとでメインシナリオには違いが目立つものの、現時点での2022年度の全体的な流れとしては、2022年7~9月期の消費の下振れと、年度後半以降の外需の減速により回復ペースは遅れるものの、対面型サービスを中心に回復基調は続き、景気の回復基調は続くという見方でコンセンサスとなっている。

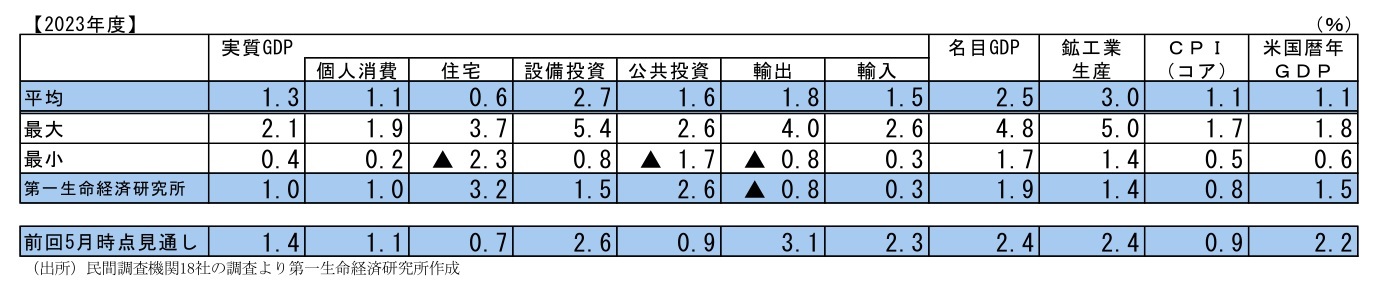

2023年度のコンセンサスは+1.3%

2023年度の実質GDP成長率の予想平均値は、前年度比+1.3%(2022年5月時点見通し:同+1.4%)となった。2022年度の流れを引き継いで景気回復の持続を予想する調査機関が多かった。海外経済の減速傾向が一層明確となることで輸出の下振れは免れないものの、雇用・所得環境の回復を背景に個人消費の増加が継続することで、緩やかな成長が続くとの見通しがコンセンサスである。

特に修正幅が大きかった項目は輸出である。既に景気減速が明確化しはじめている米国に加えて、高インフレやエネルギー供給不足を背景に欧州経済の景気減速懸念も強まっていることから、2023年にかけて世界経済の減速傾向が一段と強まるとする見方が多い。

こうした世界経済の後退局面において日本の輸出も低調さが続くといった見方が多く、2023年度の輸出のコンセンサスは前年比+1.8%と、前回時点(同+3.1%)から大幅に引き下げられた。

また、世界経済の如何によって、日本の景気はさらに下押される可能性も高いとして、下方リスクを強調する調査機関がほとんどであった。特に、世界経済に大きな影響力を持つ米国経済見通しについては、高インフレが個人消費の逆風となるものの、底堅い雇用・所得環境に支えられて、現時点では2023年にかけて比較的短期かつマイルドな景気減速に留まるとみる機関が多い。

しかし、「FRBは景気後退を招くとしても、インフレ抑制のために金融引き締めを継続する姿勢を示していることから、ソフトランディングのハードルは上がっている(ニッセイ基礎研究所)」といった指摘もみられ、想定以上の大幅失速に警戒する意見が挙げられた。

また、中国ゼロ・コロナ政策のもとでのロックダウン再実施、ロシアからのエネルギー資源供給不安など、海外経済の不確実性が大きくなっている。

消費者物価は2022年度上振れ、食料品の押し上げが強まる

消費者物価指数(生鮮食品を除く総合、以下コアCPI)の見通しは、2022年度の予想平均値は前年比+2.3%、2023年度の予想平均値は同+1.1%となった。

これまでコアCPIを押し上げきたエネルギー関連については、海外経済の減速懸念の強まりから原油価格が軟化傾向にあることで徐々に縮小していく一方で、食料品価格の値上げ加速、円安を伴う輸入物価の上昇を理由として、当面は上昇率の拡大が続く見方が多い。2023年度後半には、エネルギー価格高騰の影響が一巡することで鈍化する見通しだ。

第一生命経済研究所の見通しについては、Economic Trends「2022・2023年度日本経済見通し(2022年8月)」(2022年8月15日発表)をご参照ください。