この記事は、2022年9月5日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

国内企業業績はなお堅調

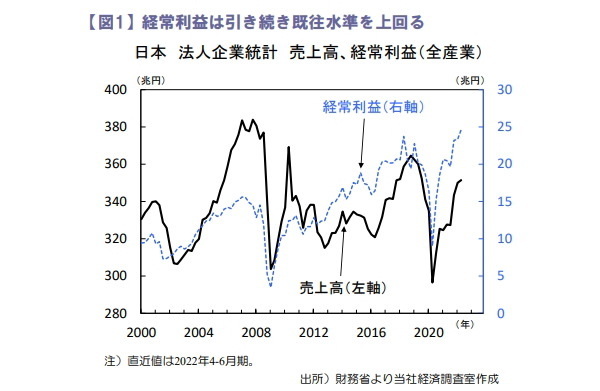

2022年4~6月期法人企業統計が公表され、全産業の売上高は前年比+7.2%(2022年1~3月期:+7.9%)、経常利益が同+17.6%(同+13.7%)と増収増益でした。売上高は回復道半ばも、経常利益は既往水準を上回っています(図1)。

同期は経済活動再開や企業想定レートを上回る急速な円安等で収益率改善が進むなど、堅調な業績が確認されました。業種別の経常利益は資源価格上昇の恩恵を受けた石油石炭や卸売業等に加え、世界的な半導体需要で情報通信機械や化学等が増加しました。ただし、中国都市封鎖や商品市況高の影響で業種により濃淡もみられ、食料品や電気業等は原材料高騰が重石となり減少しました。

全産業の設備投資は同+4.6%(同+3.0%)と増加し、機械業種など製造業が牽引しました。非製造業は製造業に比べると戻りの鈍さが見られるも、不動産業や卸売業など低迷続いた内需関連業種は持ち直しつつあります。

生産は部品供給網の回復で増加

2022年7月鉱工業生産は前月比+1.0%(2022年6月:+9.2%)と2カ月連続で増加し(図2)、経済産業省の基調判断は「一進一退」に据え置かれました。生産の持ち直しは中国都市封鎖解除等で部品供給網が回復した影響とみられます。

業種別では自動車工業や汎用業務用機械工業など耐久消費財や資本財が牽引した一方、電子部品デバイス工業や化学工業(除く無機有機化学工業・医薬品)など生産財や非耐久消費財が軟調でした。先行きは製造工業生産予測調査によると2022年8月が同+5.5%(補正値:▲0.6%)、2022年9月が同+0.8%と緩やかな生産回復が続く見通しです。

生産用機械工業や電気情報通信機械工業が堅調も、輸送機械工業や電子部品デバイス工業が減少するなどまちまちです。当面は部品不足緩和で自動車生産の回復等が期待されるも、各国金融引き締めによる海外経済減速やゼロコロナ政策を続ける中国経済動向等に注意が必要です。

円安進行等で日本株は底堅さ見せるか

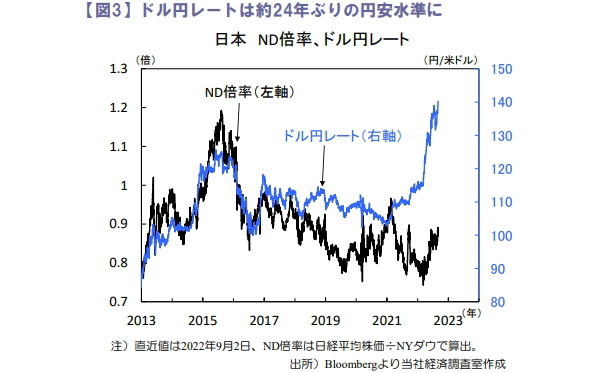

先週の日経平均株価は前週比▲3.5%と下落しました。米ジャクソンホール後の米利上げ継続を警戒し軟調に推移した米国株同様、日経平均も大幅に下落しました。外国為替市場では日米金利差拡大等が意識され、ドル円レートは1ドル=140円と約24年ぶりの円安水準に達しました(図3)。

日本株は円安進行に伴う収益押し上げ効果や水際対策緩和等による経済活動の正常化を背景に底堅さが期待されます。もっとも、米2022年8月雇用統計は堅調な米労働市場を示唆するなど、不透明な米金融引き締め動向等は上値を重くする要因になるとみます。

田村 史弥