この記事は2022年10月3日(月)配信されたメールマガジンの記事「岡三会田・田・松本賢 アンダースロー(日本経済の新しい見方)『大規模な経済対策で外需の鈍化に対する内需回復の砦を築く必要』を一部編集し、転載したものです。

目次

要旨

FRBの金融政策の強い引き締めの効果で、米国経済は軟調な展開となることが見込まれる。それまでに、経済活動の再開と合わせて、大規模な経済対策で、内需を力強く回復させて、外需の鈍化に対する砦を築く必要がある。

岸田内閣の経済政策の局面が模索から実行に移る。2023年度の政府予算編成の骨太の方針で、積極財政への転換とアベノミクスの堅持を、閣議決定した。新しい資本主義は、アベノミクスに、成長投資を中心とする積極財政を加え、企業と政府の合わせた支出する力であるネットの資金需要を回復させ、家計に所得を回し、成長と分配の好循環を目指すものである。重要な政策は青天井で予算を付けることができるようになった。

内閣支持率は低下し、家計に所得が回り始めたことを早く実感させる必要に迫られている。経済政策が不十分で、外需の鈍化で景気後退となれば、岸田内閣支持率は更に低下し、政局のリスクとなる。

大規模な経済対策で、内需を力強く回復させて、外需の鈍化に対する砦を築く必要

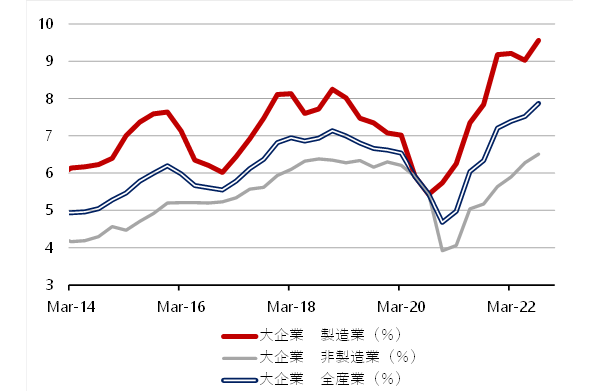

2022年7~9月期の日銀短観大企業製造業業況判断DIは+8と、コンセンサス(+10程度)を下回る結果となった。2022年4~6月期の+9から若干悪化した。

グローバルなサプライチェーンの修復が進み、FRBの利上げに耐えて米国経済がまだ堅調で、円安の収益押し上げ効果が後押しになったとみられる。先行きDIは+10であったため、マーケットの大きな変動と環境の悪化の割には、現状DIの悪化は小さく、企業の動きは想定の範囲内であったと考えられる。

2022年度のドル円の想定レートは125.71円であり、実勢よりまだ円高が想定されている。118.96円から円安方向への修正の押し上げがなければ、現状DIはもっと大きく悪化していただろう。2022年10~12月期の先行きDIは+9とほぼ横ばいであり、企業行動には明確な方向性がまだ出ていない。

FRBの金融政策の強い引き締めの効果で、米国経済は軟調な展開となることが見込まれる。それまでに、経済活動の再開と合わせて、大規模な経済対策で、内需を力強く回復させて、外需の鈍化に対する砦を築く必要がある。

積極財政への転換が内需の回復を促進し非製造業の追い風に

2022年7~9月期の大企業非製造業業況判断DIは+14と、コンセンサス(+13程度)なみの結果となった。2022年4~6月期の+13からほぼ横ばいである。新型コロナウィルスの感染拡大があり、経済再開の動きが妨げられたことが下押しとなった。

一方、ウィズコロナへの転換により、経済活動の再開への期待がある。2022年10~12月期の先行きDIは+11と、悪化が見込まれている。インバウンド需要の回復への期待もあるが、マーケットの大きな変動と環境の悪化が消費者心理を下押すことが警戒されているのだろう。

2022年10月3日に臨時国会が召集される。2022年9月30日には、岸田首相は経済対策の策定を既に指示した。景気回復促進策、コスト増加に対する家計・企業支援策、グリーン・デジタル・先端科学技術などを中心とする成長投資を含む、大規模な経済対策を実施するとみられる。

来年度の本予算も、膨張したものになるだろう。積極財政への転換が、内需の回復を促進し、非製造業の追い風になっていくとみられる。

信用サイクルは徐々に弱くなってきていると考えられる

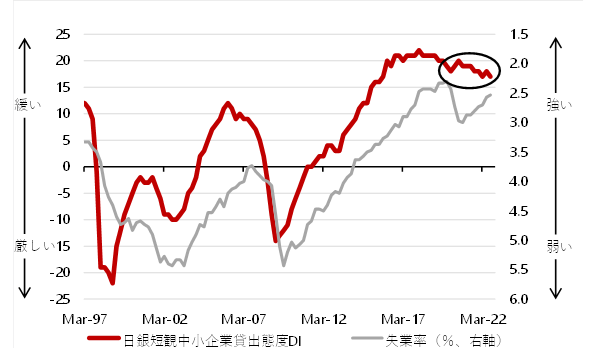

政府・日銀の大胆な経済政策などもあり、信用サイクルが堅調であったことが、コロナ禍でも、経済とマーケットの縮小を防いでいた。日銀短観の中小企業金融機関貸出態度DIが信用サイクルと中期的な景気循環をきれいに表す。

政府・日銀による給付金、信用保証、無利子無担保融資、金融緩和などで中小企業の資金繰りを支え、DIは下落を回避し、高原状態を続けてきた。

2022年7~9月期の中小企業貸出態度DIは+17と2022年4~6月期の+18から若干悪化し、2022年1~3月期の水準に戻った。水準はまだ高く、信用サイクルは持ちこたえている。

しかし、企業の体力は徐々に削がれており、コロナ融資の返済も始まり、流動性の問題が、拡大した負債が維持できないソルベンシーの問題に変われば、企業のデレバレッジやリストラが一気に大きくなるリスクがある。

感染拡大への警戒感が、経済活動の回復を阻害すれば、そのリスクは更に高まる。更に、エネルギー価格の上昇とウクライナ問題が大きな下押しとなっている。DIは徐々に低下するトレンドで、信用サイクルは徐々に弱くなってきていると考えられる。

▽信用サイクルを示す日銀短観中小企業金融機関貸出態度DIと失業率

経済政策を緊縮方向と疑われるような動きをみせることはないだろう

2023年度の予算編成の骨太の方針では、企業の債務が増大している状況への対応に万全を期すとされた。そして、2022年7月の参議院選挙の自民党の政権公約にも、中小企業の資金繰りを支えるため、過剰債務の軽減を含めた支援の必要性が明言された。

2022年9月の日銀金融政策決定会合では、コロナオペを9月末で打ち切らず、2023年3月末までに段階的に縮小していくことを決定した。政府・日銀の信用サイクルに対する警戒感と問題意識は強い。政府・日銀が、経済政策を緊縮方向と疑われるような動きをみせることはないだろう。

経済政策は模索から実行へ

岸田内閣の経済政策の局面が模索から実行に移る。

来年度の政府予算編成の骨太の方針で、積極財政への転換とアベノミクスの堅持を、閣議決定した。新しい資本主義は、アベノミクスに、成長投資を中心とする積極財政を加え、企業と政府の合わせた支出する力であるネットの資金需要を回復させ、家計に所得を回し、成長と分配の好循環を目指すものである。

重要な政策は青天井で予算を付けることができるようになった。内閣支持率は低下し、家計に所得が回り始めたことを早く実感させる必要に迫られている。経済政策が不十分で、外需の鈍化で景気後退となれば、岸田内閣支持率は更に低下し、政局のリスクとなる。

投資活動が動きだすリベンジ投資が期待される

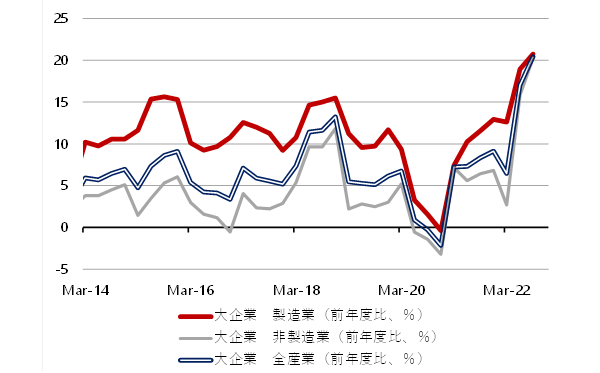

2022年度の大企業売上高経常利益率計画は7.87%と、前回から0.35pt改善した。この計画の動きは短期的な景気循環をきれいに表す。コロナ後のデジタル化などの生産性の向上が利益率の向上つながっていることも追い風になっているようだ。

2022年度の大企業設備投資計画は前年度比+20.4%と、前回の+17.0%から大幅に上方修正された。コロナ後のデジタル化などの生産性の向上と、国内回帰を含めたサプライチェーンの再構築が追い風になっているようだ。景況感が底堅い中、新型コロナウィルス感染拡大で抑制されてきた投資活動が動きだすリベンジ投資が期待される。

政府の成長投資や経済安全保障の動き、そして円安も刺激となり、設備投資の拡大が、景気回復を緩やかなU字型から強いV字型に進展させていくことが期待される。

▽売上高経常利益計画

▽設備投資計画

堅調な回復モメンタムが維持されているようだ

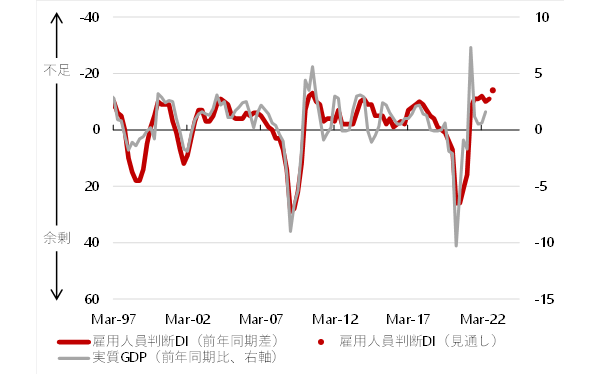

2022年7~9月期の全規模全産業雇用人員判断DIは-28(マイナスが不足)と、2022年4~6月期の-24から不足幅が拡大した。2022年7~9月期の予測DIは-31となった。

コロナで労働市場から退出していた労働者は既に労働市場に戻ってきており、今後の経済活動の回復にともなって、雇用不足感が更に強くなる可能性がある。賃金上昇へつながる動きとなるだろう。

全規模全産業雇用人員判断の前年差は実質GDP前年同期比と相関関係が強いことがわかっている。2022年7~9月期の前年同期差は-11となっている。2022年4~6月期の-10から不足幅が拡大している。2022年7~9月期が予測DI通りなら、前年差は-14となる。

経済活動の再開が追い風となり、堅調な回復モメンタムが維持されているようだ。今回の短観では、企業の物価見通しが更に上昇し、賃金上昇への芽が確認されている。

▽雇用人員判断DIと実質GDP

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。