この記事は2022年10月24日に「第一生命経済研究所」で公開された「2回目の為替介入、次のタイミングを占う」を一部編集し、転載したものです。

2回目の相違点

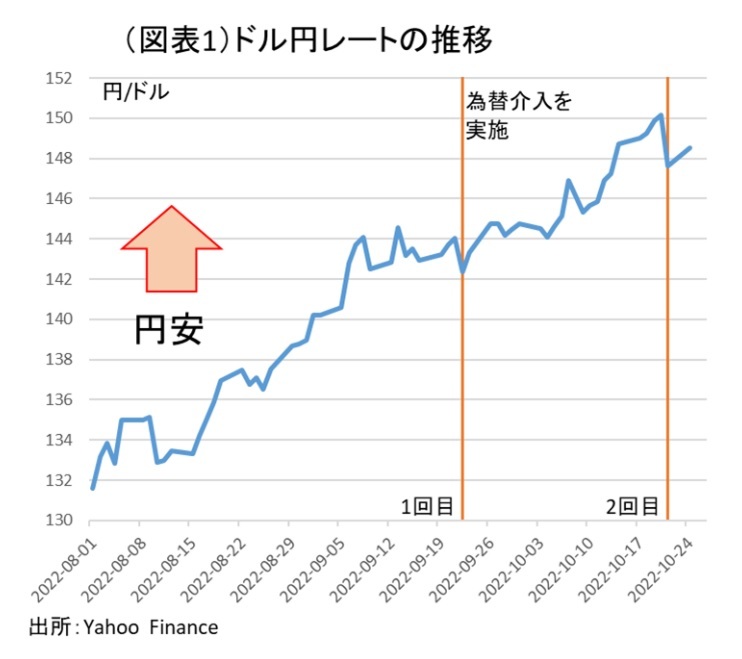

政府・日銀の為替介入の2回目が2022年10月21日に実施された。今回もまた奇襲攻撃だった。介入のタイミングは、週末にドル円レートが1ドル152円に向かう直前(151円90銭)の23時40分頃だった。東京市場ではなく、NY市場でのドル売り・円買いである。介入によって、為替レートは、1ドル144円台半ばまで7円以上も押し戻された。

前回2022年9月22日は、祝日前の17時過ぎの介入だった。通貨当局は、あらかじめ介入効果が短いことを知っていて、週末に介入直後のレートがなるべく多くの人の目に触れるように工夫して実施している印象だ。

2回目が前回と違うのは、スムージングに徹していることだ。1回目は1ドル145円後半で介入し、145円を抵抗ラインとして死守する構えを見せた。すると、数日して145円を抜くと、あっという間に150円近くまで円安が進んだ(図表1)。

今度は、抵抗ラインを意識させるのではなく、円安のペースが速ければそれを容認しない姿勢を見せた。為替変動をなだらかにするのが、スムージングだ。為替レートの値動きを完全に支配することは不可能なので、変化に対して強い影響力を与えようという狙いなのだ。

次はいつか?

多くの人が関心を持つのは、「次の介入はいつか?」という点だろう。週明けの月曜日、2022年10月24日朝もドル円レートが円高方向に動かされて、覆面介入が実施されたとの観測がある。2011年の時は、大きな介入の後に、数回の小規模の覆面介入が組み合わせて実施された。2回目の介入は、断続的に継続されている可能性がある。

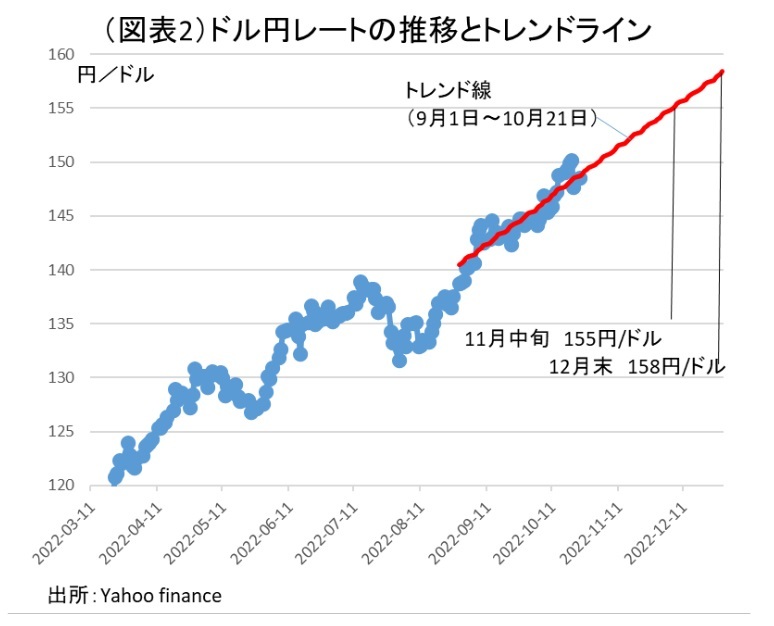

本稿では、そうした2回目の一群の介入の次がいつになりそうかを考える。その見方は、再び時間を置くことになるだろう。1回目と2回目の間は、2022年9月22日から10月21日までの約1カ月間が空いた。この期間に、為替レートは約6円ほど円安に進んだ。

その経験則を使うと、次は2022年11月中旬になる。計算上では、152円から6円ほど円安になって、1ドル158円台後半になったときに、3回目があると目算を立てることができる。2022年11月中旬と言えば、「11月23日は、日本の祝日(勤労感謝の日)だから、その手前の22日夜が怪しい」などと言った連想が成り立つ。

そうした見方とは別に、計量的なトレンド分析ではどうなるか。2022年11月中旬の為替レートを予想すると、1ドル155円になる(図表2)。2022年9月1日~10月21日までは、時間経過とともに為替レートが着実に円安に向かった。その延長線上で考えると、155円の節目になる時期は、11月中旬になる(計算上、2022年末は1ドル158円)。

それまでのイベントとして、2022年11月1・2日は次のFOMCがある。2022年11月4日に雇用統計、11月10日に米消費者物価がある。米国では、11月25日の感謝祭からクリスマス商戦が始まる。こうした日程をみると、2022年11月10日から25日当たりに、その次の2022年12月13・14日のFOMCに対する思惑が強まって、円安が進んだところで、介入が行われる可能性がある。

今後の為替レートの節目も大切だ。すでに、歴史的円安水準をつけているので、過去の経験則は成り立たない。むしろ、1ドル155円、160円という5円ごとの刻みが節目になるはずだ。155円を超えたところで、勢いを挫くために3回目の介入があってもおかしくはない。

少し不都合なことは、為替介入を2回、3回と繰り返すと、心理面を含めて、介入の限界的効果は小さくなることだ。2回目も6~7円ほど円高方向に流れを押し戻したが、数日すれば1ドル152円を突破する可能性がある。

投資家たちは、為替介入があっても、数日でその効果が失われることを知っていて、介入後の円高への変化を絶好の買い場だとみるに違いない。為替が元の152円の円安に戻ることを皆が知っているので、そこまで戻ることに時間を要しないということだ。今後、為替が1ドル155円に接近するタイミングは、それほど先ではないだろう。

今後の為替レート

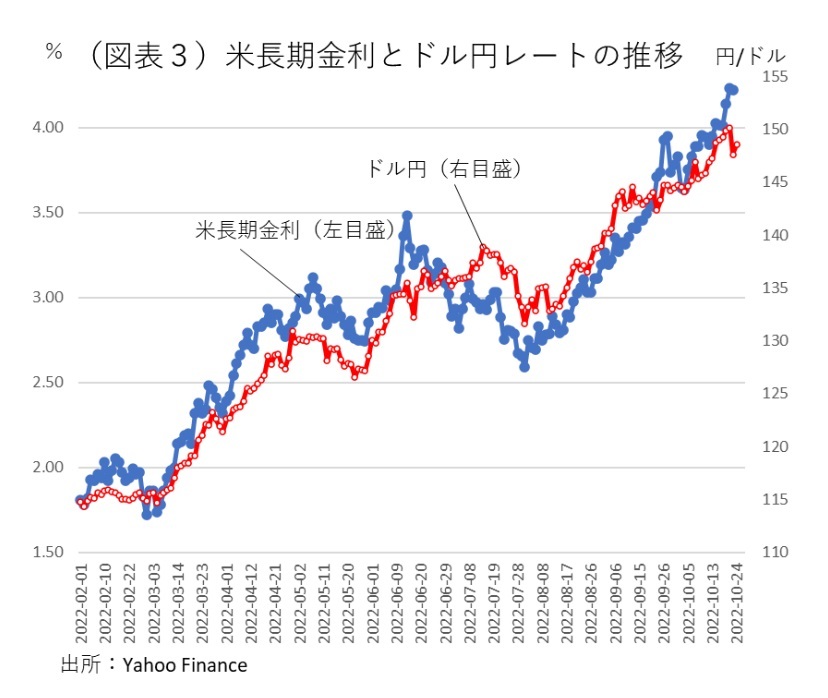

通貨当局は、投機的な円安に対して為替介入を実施したと説明する。しかし、本当に投機的なのだろうか。ドル円レートと米長期金利はかなり強く連動している(図表3)。これは、日米金利差によってドル円レートが動かされている証左だと言える。米長期金利がファンダメンタルズに沿っているのならば、今の円安もまた実体に沿っている。

米長期金利とドル円レートを、2022年1月から10月までのデータで回帰すると、米長期金利が4.0%のとき、ドル円の理論値は1ドル149.1円になる。4.2%ならば152.2円。4.4%ならば155.4円。4.6%ならば158.5円となる。確率的な変動を含めて考えると、2022年末に1ドル160円に到達する可能性は十分にある。

今後の米長期金利は、(1)FFレートの見通し、(2)米経済の動向の2つに左右されるだろう。2022年11月・12月の政策金利は、+0.75%ずつで、2022年末は併せて+1.50%になる見通しだ(政策金利は4.50~4.75%)。

その後、2023年前半のどこかに政策金利の上限(ターミナル・レート)をつけるだろう。FRBは、市場予想よりも断固たる姿勢で、引き締めを行うはずだから、政策金利の見通しは上方修正される公算が高い。筆者は、米長期金利が4.2%台から4.5%以上に上方修正される可能性があるとみる。従って、1ドル160円も視野に入るとみている。

為替介入の政治学

有識者たちは「為替介入の効果はない」とか、「数週間しかもたない」などと厳しい評価を下す。しかし、それがわかったとしても、通貨当局が為替介入を実施しないという対応にはならない。むしろ、わかっていても「動かざるを得ない」のが実情だ。だから、1・2回目の介入は奇襲攻撃になった。

通貨当局の動きは、政府の物価対策に微妙に影響を受けているはずだ。政府は、10月中になるべく財政出動の規模を膨らませて総合経済対策を打とうとしている。すでに「国費20兆円超を支出」と規模の大きさが先行して語られている。それも意識されて、通貨当局も積極的に動いている印象を与えたかったのだろう。

今後、10月末には2回目の為替介入の金額が公開される。2022年9月22日の2.83兆円と併せて、6~7兆円の規模に膨らむ可能性がある。与党内からは、歳出規模を増やせという要請があるから、介入額を膨らませることは、そうした声に対する「使っています」というアピールにもなる。これも、2022年10月21日のタイミングで為替介入を実施した理由だと考えられる。