本記事は、大杉潤氏の著書『定年後のお金の不安を解消するならこの1冊! 定年ひとり起業マネー編』(自由国民社)の中から一部を抜粋・編集しています。

大前研一氏が説く「人が変わる3つの方法」でライフスタイルを考える

私が経営コンサルタントとして最も尊敬し、コンサルティングの仕事でも手本にしている大前研一氏がかなり前の本に記した次の言葉をご存知でしょうか?

「人が変わる方法は3つしかない。1つめは『住む場所』を変える、2つめは『付き合う人』を変える、3つめは『時間配分』を変える。この3つでしか人は変われない。」

私が人生の転機や節目のタイミングで、また進路の判断に迷った時に、いつもこの言葉を思い出し、指針として心に留めてきました。

これまで63年の人生を振り返ってみても、「確かにその通りだったなあ」と改めて感じます。とくに40歳代半ばになってからの3回の転職や57歳で定年ひとり起業をした時は、3つとも変えてきました。

人生100年時代の老後ライフスタイルを考える時に、1番目の「住む場所」が最も大切だと私は考えています。

人生の最期にどこにどんな形で住むのか。

いわゆる「終の住処」をどうするのか、ということです。

ここでは、とくに「お金」の面にフォーカスして「終の住処」を考察してみましょう。

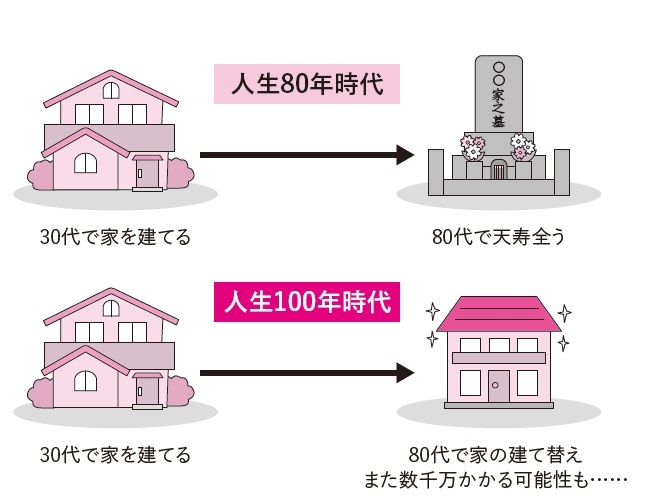

まず、なぜ人生100年時代には「終の住処」が大事なのかと言えば、家の寿命より人の寿命が長くなってきたからです。

人生80年時代なら30代で自宅を建てても何とか家の寿命が持って住宅ローンの支払いを終えた自宅で天寿を全うすることができました。

ところが人生100年時代となると、人生の最期を自宅で過ごそうと思った時に築60年を超えてくるため自宅の建て替えや大規模修繕が不可避となります。

80代になってからの自宅の建て替え、大規模修繕、あるいは住む場所を変える引っ越しを、あなたはイメージできるでしょうか?

こうしたことを含めて、人生100年時代の老後ライフスタイルとして「終の住処」を考える際に、以下の4点が決定的に重要になると私は考えています。

- 自宅の寿命が尽きず、お金をかけずに快適に居住し続けられること

- 年金収入メインの高齢になった時に毎月の居住コストを低く抑えられること

- 住居以外の生活コストもなるべく抑えられること

- 病院や介護施設へ入所となった場合に空きがあってスムースに入れること

1番目の「家の寿命」について、具体的なケースで考えてみましょう。

典型的な会社員の例です。

結婚して子どもが生まれたタイミングで、賃貸マンションからマイホームを取得して戸建住宅か新築マンションに移り住む人が多いと思います。

最近は晩婚化の傾向もあり、もっと遅いかも知れませんが、例えば35歳の時に住宅ローンを組んで新築マンションを購入したとします。

30年ローンであれば、年金を受給し始める65歳(今後は70歳になるかも知れませんが)には住宅ローンを完済できます。

ただし、その時点で自宅マンションは築30年。そろそろ2回目の大規模修繕を行う時期です。

75歳の時に築40年、85歳では築50年。修繕積立金が十分にある健全な管理の優良マンションなら追加の支出なしに大規模修繕を繰り返すことができますが、そうしたマンションは果たして日本にどれほどあるでしょうか?

戸建住宅を購入した場合は、もっと早く建て替え時期が来るのが通常です。

大規模改築は新築に近いコストがかかると言われており、70代以降に建て替えを計画することになるかも知れません。

それならもっとマイホーム取得時期を遅らせて、40代以降にすれば良いかと言えば、今度は住宅ローンの返済が70代まで続くことになります。最近は35年ローンも増えているのでさらに先まで住宅ローン返済が続くかも知れません。

そういう話をすると、「マイホームを買うなということか?」と怒られてしまいそうですが、私の答えは「イエス」です。

もっと正確に言えば、昭和・平成までなら良かったけれども、令和の時代には「若い時の自宅購入はリスクが高い」と私は考えています。

理由は不動産価格が上がらず(と言うか、これからは下がり続ける)、買い替えによる「住宅すごろく」が成り立たないからです。

昭和の時代、バブル経済前に住宅を購入した世代は、郊外の戸建住宅を売って都心・駅近の狭い新築マンションに買い替える「住宅すごろく」のゴールが可能でした。

買い替えた新築マンションでは死ぬまで快適に暮らすことができたのです。

平成以降の不動産マーケットはどうかと言えば、郊外の住宅不動産は下がり続ける一方、都心・駅近の新築マンションは上がり、かなり狭いマンションを選んだとしてもこの必勝パターンは成り立ちません。

そもそも郊外の戸建住宅が売れないのです。

すでに亡くなった親が住んでいたニュータウンの一戸建てを相続した人たちが売るに売れず、大量の空き家のまま放置されています。

早稲田大学政治経済学部を卒業、日本興業銀行に22年間勤務したのち東京都に転職して新銀行東京の創業メンバーに。人材関連会社、グローバル製造業の人事、経営企画の責任者を経て、2015年に独立起業。

年間300冊以上のビジネス書を新入社員時代から39年間読み続け累計1万冊以上を読破して、約2,500冊の書評をブログに書いて公開している。

静岡放送SBSラジオ『IPPO』に毎月レギュラー出演のほか、NHK『あしたも晴れ! 人生レシピ』、テレビ朝日『スーパーJチャンネル』に出演。

妻が社長の合同会社ノマド&ブランディング・チーフコンサルタント、株式会社HRインスティテュート・アライアンスパートナー、リ・カレント株式会社・プロフェッショナルパートナー、株式会社カインドウェア顧問。

著書に『入社3年目までの仕事の悩みに、ビジネス書10000冊から答えを見つけました』(キノブックス)、『定年後不安 人生100年時代の生き方』(角川新書)、『銀行員転職マニュアル 大失業時代に生き残る銀行員の「3つの武器」を磨け』(きずな出版)がある。※画像をクリックするとAmazonに飛びます