この記事は2023年3月14日(火)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『海外経済減速への日銀の警戒感を高める米国の資金循環統計』を一部編集し、転載したものです。

シンカー

- 米国の資金循環統計では、米国経済の減速がしっかりと確認できる。

- 企業と政府の合わせた支出する力であるネットの資金需要は、長期平均を下回る水準となり、マネーの拡大が大きく鈍り、需要側からのインフレを止める力になっていると考えられる。

- 家計に所得が回る力も弱くなり、家計の貯蓄率も長期平均を大きく下回り、消費動向は弱くなっていくとみられる。

- 企業貯蓄率も4四半期ぶりにプラスとなり、製造業の投資意欲が徐々に減退していることを示す。マーケットで警戒感が出始めた流動性不安と信用不安の拡大が企業の強いデレバレッジとリストラにつながらないか懸念がある。

- 海外経済の減速を懸念する日銀は、金融引き締めのサイクルとして、デフレ構造不況からの脱却を確かなものとするため、グローバルな中央銀行の動きから一サイクル遅れることを覚悟しているとみられる。

米国経済の減速がしっかりと確認できる

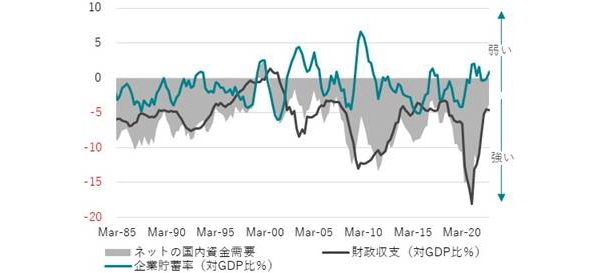

企業と政府の合わせた支出する力は、資金循環統計のネットの資金需要(企業貯蓄率+財政収支、GDP比%、4QMA、マイナスが強い)で表すことができる。マイナスが大きくなると、企業と政府の合わせた支出する力が大きく、家計に所得が回り、マネーが拡大するなど、インフレ圧力がかかることになる。日本のように、ネットの資金需要が消滅すると、家計に所得が回らなくなり、マネーも拡大できず、デフレ圧力がかかることになる。

米国では、新型コロナウィルスに対する政府の対応として、財政支出が急拡大し、2020年10-12月期までにはネットの資金需要は-16.6%へ拡大した。長期平均である―6%程度に対して2.5倍を上回る大きさであり、このネットの資金需要の拡大による企業と政府の合わせた支出する力が極めて大きくなったことが、マネーを拡大し、供給制約とともに、強いインフレ圧力を生んだとみられる。

図1:米国のネットの資金需要(企業貯蓄率+財政収支)

家計の消費動向は弱くなっていくとみられる

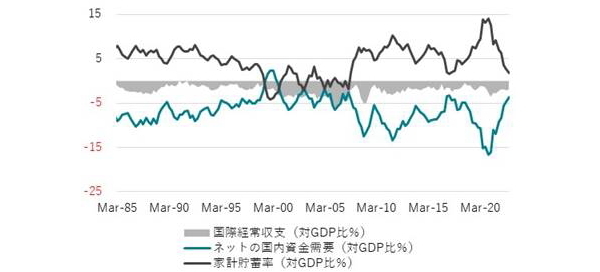

2021年からは財政政策が緊縮となり、企業のコスト削減やデレバレッジの動きもあり、2022年10-12月期にはネットの資金需要は-3.7%まで急激に縮小していている。既に、長期平均を下回る水準となり、マネーの拡大が大きく鈍り、需要側からのインフレを止める力になっていると考えられる。家計に所得が回る力も弱くなり、家計の貯蓄率も+1.7%まで低下し、長期平均である+5%程度を大きく下回っている。リーマンショック前のように家計がレバレッジをかけて、家計の貯蓄率がマイナスとならないのであれば、家計の消費動向は弱くなっていくとみられる。

図2:米国の家計貯蓄率と国際経常収支

企業部門の動きも鈍り始めている

グローバルに製造業の景気循環は弱くなってきている。金利が上昇しても、企業の設備投資は堅調であった。しかし、2022年10-12月期の企業貯蓄率は+9と、小幅であるが4四半期ぶりにプラスに戻ってしまっている。製造業の投資意欲が徐々に減退していることを示すとみられる。労働不足による生産性向上の必要性が、非製造業の投資を支えるとみられるが、企業部門の動きも鈍り始めている。マーケットで警戒感が出始めた流動性不安と信用不安の拡大が企業の強いデレバレッジとリストラにつながらないか懸念がある。

日銀はできるだけ回避しようとするだろう

米国の資金循環統計では、米国経済の減速がしっかりと確認できる。日銀の景気の先行き判断は、「資源高や海外経済減速による下押し圧力を受けるものの、新型コロナウイルス感染症や供給制約の影響が和らぐもとで、回復していくとみられる」と、海外経済減速への警戒感が強い。2000年と2006・7年のように、日銀が利上げの最後のトリガーを引いて、グローバルな景気後退に陥った形を繰り返すことを、日銀はできるだけ回避しようとするだろう。日銀は金融引き締めのサイクルとして、デフレ構造不況からの脱却を確かなものとするため、グローバルな中央銀行の動きから一サイクル遅れることを覚悟しているとみられる。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。