本記事は、阿部智沙子氏の著書『最強の株の買い方「バーゲンハンティング」入門』(日本実業出版社)の中から一部を抜粋・編集しています。

株は確かに怖い。

しかし、魅力も絶大な投資対象

■ 楽しい相場もいずれは終わる。それでも株と付き合い続ける難しさ

日々株式市場を見ていて、株というのは本当に残酷だと、いまさらのように思うことがあります。調子よく株価が上がっているときは毎日が楽しくて仕方ありません。これが多くの人を魅了し、大きな夢をも与えるのですが、その相場は儚くも終わってしまいます。

そして下げ相場に転じれば、非情にも株価はどんどん下がっていく。プログラム発注による高速取引が市場の中心になってからは、相場の方向がたちまちにして一転することも珍しくありません。それまでせっせと蓄積していた利益が瞬く間に吹き飛ぶどころか、倍返しの損失になったりもします。そんな相場が1年続こうものなら、かつて思い描いていた夢などは跡形もなくなり、目の前にある現実は無惨きわまりない含み損の株、株、株。待っていれば株価は戻るのかもしれません。しかし、それがいつになるのか。なぜこんなものを買ってしまったのか。もう見たくもなくなります。

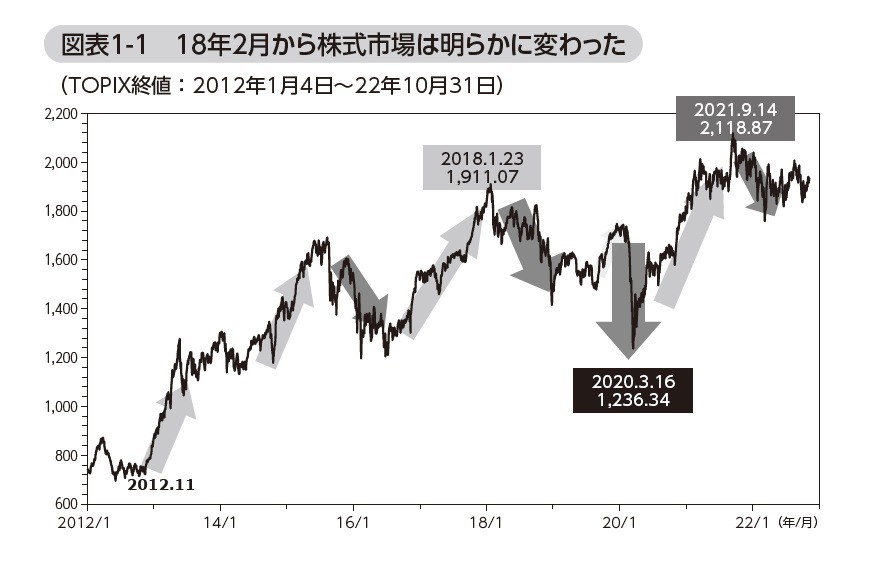

いまから遡ることちょうど10年前、2012年11月から日本の株式市場は強い上昇相場となりました。そのトレンドは紆余曲折を経ながらも18年1月まで、実に5年以上も続きました。以後、明らかに相場は変わっています。

18年2月以降、それこそ情け容赦ない、強烈な下落にたびたび見舞われ、それが19年9月を境にようやく上向いて「助かった!」と思った矢先、今度は〝コロナ・ショック〟の暴落です。そこから一転して〝コロナ・バブル〟とも称される強い上昇相場になりましたが、それも21年9月をピークに終わったかのような様相になっています。

この時期を振り返ると、心弾む場面もありましたが、どっぷり沈む日もかなり多かった気がします。そんな状況の中で、もう株はご免だ、と株式市場から遠ざかった人もいるのではないでしょうか。実感としては、18年半ば辺りから個人投資家が減ったように思います。

■ データが語る「日本の個人は株式投資の巧者」という現実

このことは、東京証券取引所が公表している「投資部門別売買状況」という統計情報からもうかがえます。

投資部門別売買状況は市場参加者の動向を知るうえで有用であるのはもちろん、データとして非常に面白い側面があります。そこで、まずはその概要とデータの傾向について説明しておきましょう。

公表は毎週4営業日目(通常は木曜日)で、市場参加者を「海外投資家」「個人」「投資信託」「金融機関」といった投資部門に分けて、各部門が前週どれだけ買って、どれだけ売ったのか、差し引きいくらの買い越し・売り越しだったのか、全体の売買のうち各部門の比率は何%か、といった数字(株数ベースおよび金額ベース)が出ています。現在公表されているのは、東証プライム・スタンダード・グロースの各市場の数字と、東証全体と名証の2市場合計の数字です。

売買比率が最も高いのは、ご承知の通り「海外投資家」で、概ね7割前後。次に高いのが2割強を占める「個人」です。海外投資家の比率が高いのはわかるとしても、日本の機関投資家を束ねても個人投資家の売買比率に及びません。日々市場で売買しているほとんどが海外投資家と個人だったとは、少々意外に思った人もいるかもしれません。

このデータでとりわけ興味深いのは、市場全体が大きく動いたとき、海外投資家と個人がどんな売買行動を取っていたかです。

売買全体の7割を占める海外投資家が市場全体の方向性を左右しているのは言うまでもありません。市場全体が大幅上昇を続けている局面では大幅買い越し。市場全体が爆下げしている局面では大幅売り越しが通常です。

個人は、この海外投資家とは逆の行動に出る傾向がデータに強く現れています。とはいっても、個人が一丸となっているわけではありません。

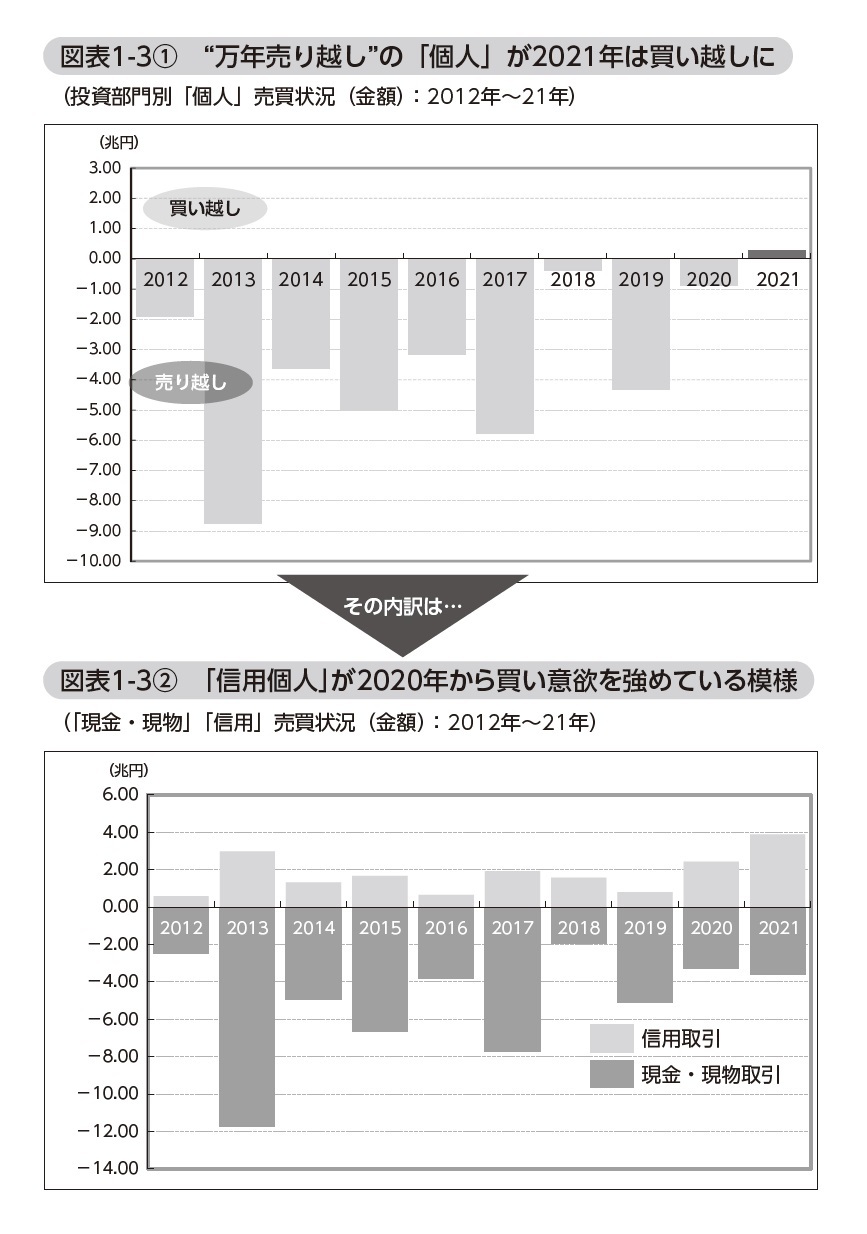

投資部門別売買状況では、「個人」を現金・現物取引をしている個人(現金個人)と信用取引をしている個人(信用個人)に分けて、それぞれの数字も出しています。海外投資家と逆の行動を取る傾向が強いのは現金個人です。海外投資家が大量売り越しで市場全体が爆下げしている局面では、ここぞとばかりに爆買い。それがリバウンドに転じた途端に大幅売り越し。市場全体が強い上昇を続けている局面では、どれだけ現物株を持っているのか、と不思議に思うほど売り越しに次ぐ売り越し。この徹底した逆張り売買の結果、現金個人が大幅に買い越すのは大下げ局面だけで、その他はほとんど売り越し。言うなれば〝万年売り越し〟です。

他方、信用個人は、短期的な大下げや暴落局面の初期に逆張りで買い越す傾向はありますが、現金個人のように〝万年売り越し〟ではありません。02年以降の年間ベースの数字でいえば、売り越しは08年だけでその他は買い越し。現金個人とは逆に〝万年買い越し〟です。

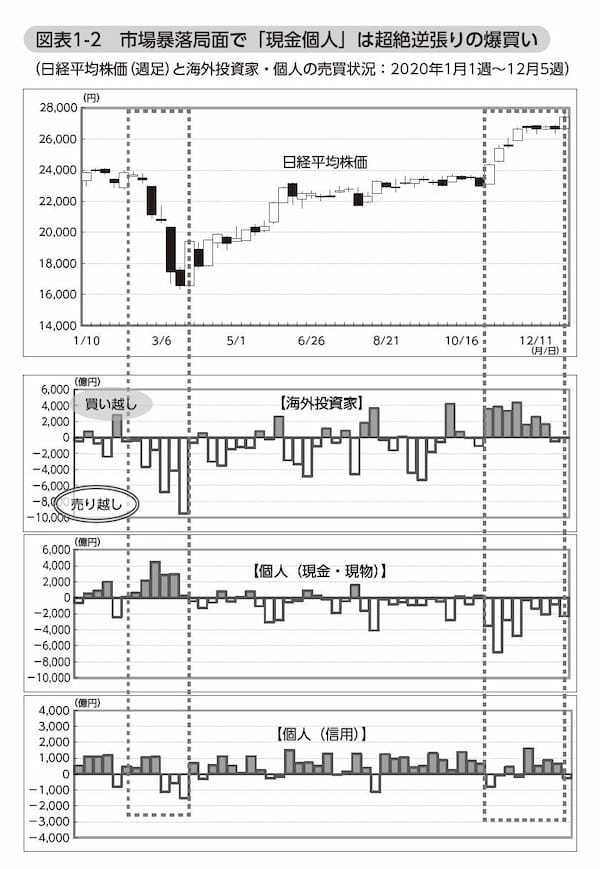

こうした海外投資家と現金個人・信用個人の違いは、20年の売買状況に鮮明に現れています。2月終盤からのコロナ・ショックの暴落局面では、海外投資家は毎週大量売り越し。一方、現金個人は海外投資家の売り物を安く買い取っています。日経平均株価が水準を大きく切り上げ始めた11月1週以降は、海外投資家の大量買い需要に応えるかの如く現金個人は大量売り越しです。こうした現金個人の逆張り売買を目にするにつけ、実に巧い! と感心させられてしまいます。

ちなみに、現金個人と信用個人の売り買い差し引き額は、通常は現金個人のほうが多く、両者を合計した「個人」の売買状況は概ね現金個人の動向が反映されます。時折、「日本の個人は投資を理解していない」という論調が出てきたりしますが、とんでもありません。投資部門別売買状況のデータに現れているのは、〝安く買って、高く売る〟という理想の売買を確実に実践している、日本の「個人」の姿です。投資を理解していないどころか、むしろ「株式投資の巧者」と称賛したいくらいです。

■ 2021年の統計に現れた個人投資家の異変

海外投資家と個人、とくに現金個人は傾向がはっきりしていることから、今週の数字はこんな感じになるだろう、といつも事前に予想してから公表データを見ています。たいていはその通りになるのですが、「えっ、どうしてこうなの?」と驚かされることが時々あります。21年の年間ベースの売買状況がまさにそうでした。

何と、個人が2,812億円の買い越しとなっているのです。

過去30年で個人が買い越しだった年は08年と11年の2回しかありません。11年に関しては、買い越し額が59億円と少なく、東証が毎年1回まとめている年度版の「株式分布状況調査」では、11年度の個人は売り越し。よって、大手を振って「買い越しだ」と言い切れないかもしれません。一方、08年は買い越し額が9,800億円超と、文句のつけようのない買い越しです。

08年に一体何があったのかといえば、言うまでもありません。100年に1度ともいわれた市場崩壊〝リーマン・ショック〟です。この年、信用個人は898億円の売り越し。対して現金個人は1兆719億円という買い越し額です。

この08年の売買状況は、先に述べた「現金個人は大下げ局面で買い越す」「個人全体の売買状況は概ね現金個人の数字が反映される」というパターンと一致しています。ところが、21年は大下げどころか、日経平均株価が31年ぶりに3万円を超えるという高値を演じていた年です。よって、現金個人はいつもと変わらず売り越しています。その売り越し額も3兆6,000億円少々と、決して少ない額ではありません。が、あろうことか信用個人がそれを上回る3兆8,800億円以上もの買い越し。この買い越し額は過去20年で最大です。

つまり、21年の年間買い越しは、現金個人ではなく、信用個人の売買動向が反映されていることになります。これが驚きだったのです。

一体、この信用個人の旺盛な買い意欲はどこからきているのでしょうか。