本記事は、阿部智沙子氏の著書『最強の株の買い方「バーゲンハンティング」入門』(日本実業出版社)の中から一部を抜粋・編集しています。

一見手堅そうな積立投資。実はそれほど手堅くない

■ 定期的に一定額ずつ継続して買う「ドルコスト平均法」は確かに効果がある

手堅い資産形成というと、胡散臭げなバーゲンハンティングなるものよりも、コツコツと一定額ずつ投資商品を買い貯めていく積立投資のほうがしっくりくるという人も多いのではないでしょうか。

かく言う私自身、長期スタンスで株式投資をするなら積み立てが最強だと、かつては雑誌や書籍などで積立投資を推奨していた経緯があります。自らも90年代後半から15年あまり株式累積投資(るいとう)で複数銘柄を買っていました。ですから、積立投資を長く続けるとどういうことが起きるのか、実体験としてよく知っています。

積立投資については今日まで折に触れて考察していますが、その結果たどり着いたのは、イメージほど手堅くはない。むしろ、普通に株式や投資信託を買うよりも辛い思いをしかねない、という現実です。

国民の資産形成を支援するために導入された制度「つみたてNISA」(少額投資非課税制度)や「iDeCo」(個人型確定拠出年金)にしても、税制面でメリットはあるにせよ、積立投資という投資手法に関していえば、やはり同じです。

まず、積立投資の眼目は何かといえば、定期的に一定額ずつ投資商品を継続して買っていく、ドルコスト平均法と呼ばれる投資手法の効果です。その例から見ていきましょう。

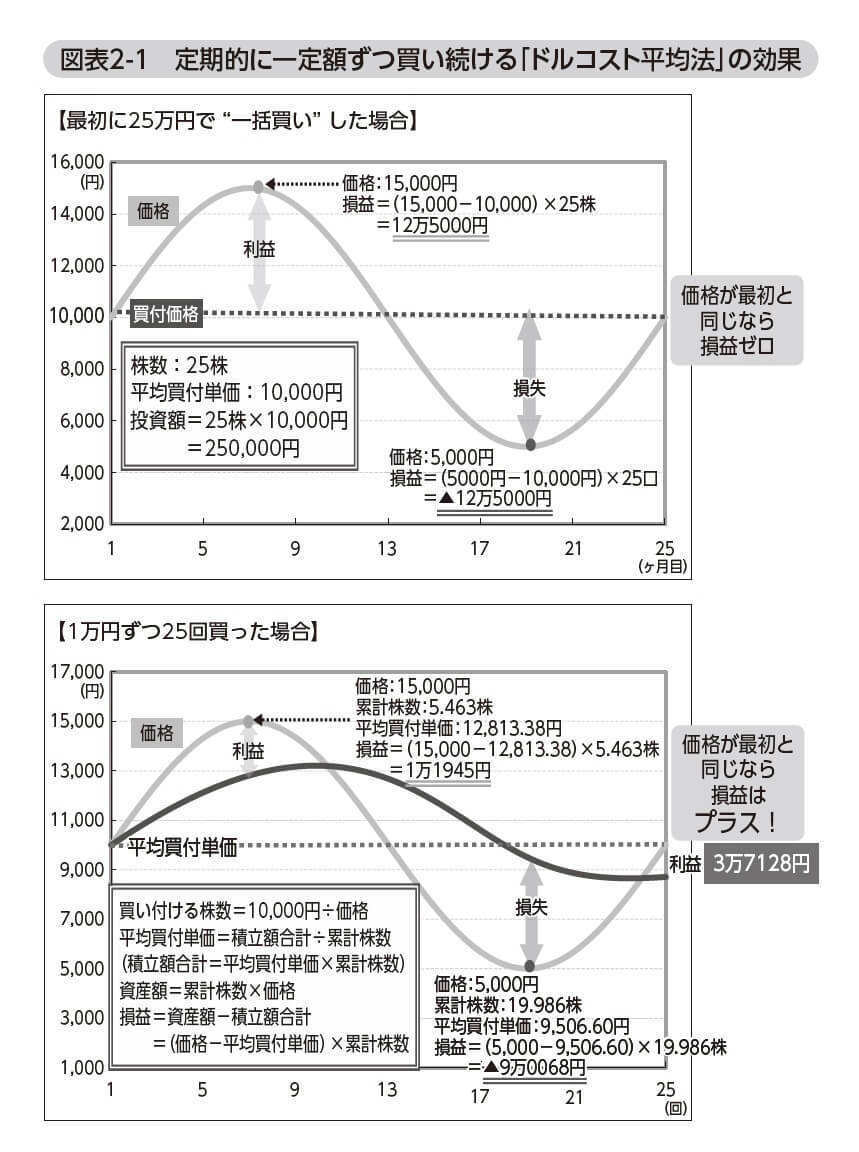

実際にはあり得ませんが、図表2-1のように最初の価格1万円が1万5,000円まで上昇したところで下げ始め、5,000円まで下がって25ヶ月後に1万円に戻る、という投資対象、とりあえず株式を想定します。

この株を最初に25万円で25株〝一括買い〟した場合、1株当たりの単価は1万円。株価が買値よりも5,000円高くなれば、25株分で12万5,000円の利益。株価が買値よりも5,000円安ければ12万5,000円の損失。株価がもとの1万円に戻れば損益ゼロ。つまり、資産額や損益の増減は株価の動きと同じです。

これを毎月1万円ずつ25回に分けて買うと、投資額は同じ25万円でも違った結果になります。というのは、毎月1万円で買える株数がそのときの株価によって変わるため、1株当たりの単価(平均買付単価)がその都度動くからです。

株価が上がっていけば1万円で買える株数は少なくなり、株価が下がっていけば買う株数が増えます。その結果、平均買付単価の動き方は株価の動きより緩やかになります。そして、25ヶ月後に株価がもとの1万円に戻ったとき、25万円で買い貯めた累計株数は28.7128株、平均買付単価は8,706.91円。25万円で一括買いした場合よりも株数は多く、平均買付単価は安くなります。

損益は、図表2-1に示してある通り、「(そのときの株価−平均買付単価)×累計株数」で算出されます。要するに、株価が平均買付単価より高ければ「利益」、株価が平均買付単価より安ければ「損失」です。

このケースでは、25ヶ月目時点での株価は平均買付単価を1,293.09円上回っています。よって、これに買い貯めた累計株数を掛けた3万7,128円の利益が出ています。株価は最初と同じなのに利益が出ているとは。これぞドルコスト平均法の効果です。

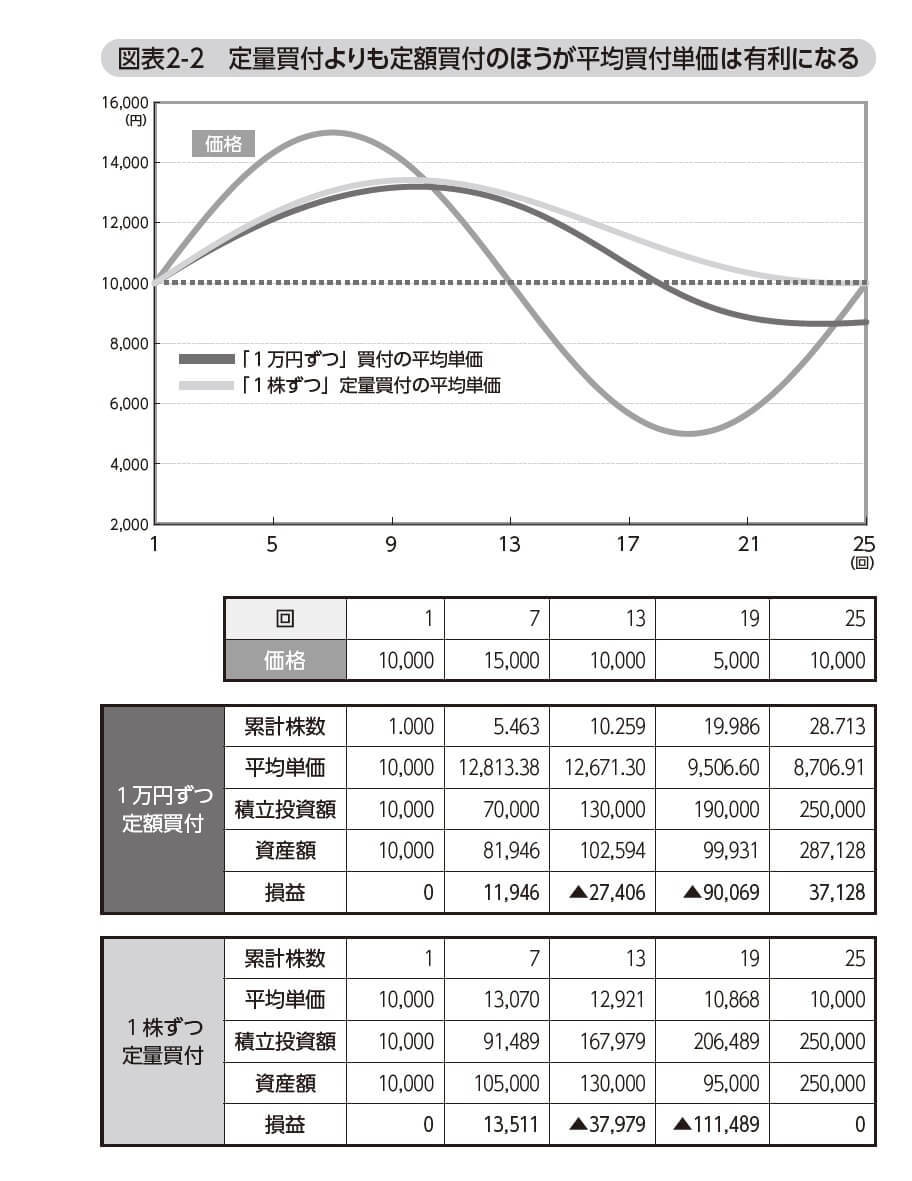

また、同じ25ヶ月で分散して買う場合でも、毎月同じ株数ずつ買う(定量買付)よりも、この積み立てのように毎月一定額ずつ買う(定額買付)ほうが平均買付単価は低く抑えられます。これも、株価が上がっていれば買う株数は少なくなり、株価が下がっているときには買う株数が増えるというドルコスト平均法の威力です。

■ 積み立てを長く続けているとその効果は薄れ、一括買いに近くなる

積立投資で特筆すべきは、先の例で見た通り、株価の動きにあたかも身を委ねるようにして平均買付単価が動くことです。それによって、資産額や損益の増減は株価の変動ほど激しくはなくなります。株価の変動、すなわちボラティリティーが資産額や損益に与える影響が低減する、つまり、リスクが抑えられるということです。

この効果を活用すれば、前章でふれた「いまの株価が高いのか、安いのか」という問題にも対応できます。買った後に株価が下がれば次に買う株数が増える、株価が上がれば次に買う株数が減る、という形で平均買付単価のほうが調整されるからです。

何と優れていることか。これこそ長期的な資産形成の理想ではないか。と、かつてはそう信じて疑わなかったのですが、積み立てを長く続けていると、驚くべきことが起こります。

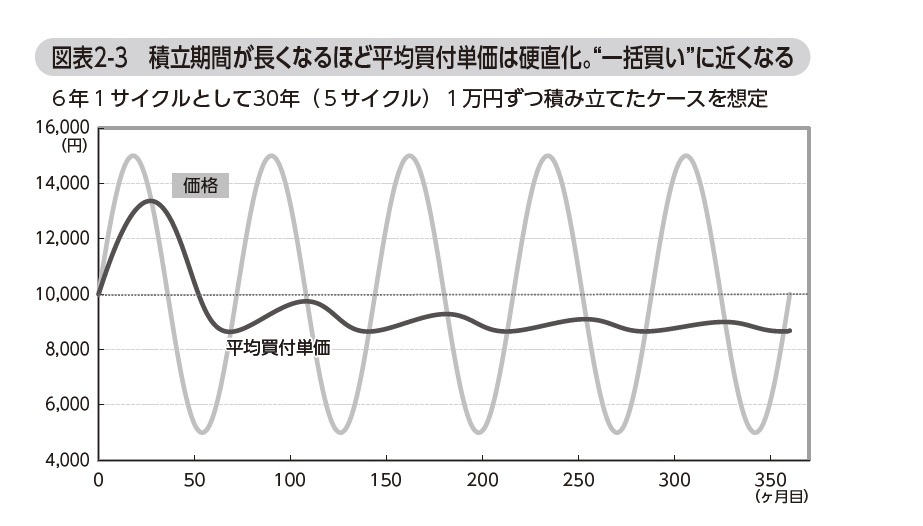

図表2-3は、先ほどの例の値動きを6年1サイクルとして、5サイクル30年にわたって積立投資を継続した場合のシミュレーションです。何と、積み立てを続ければ続けるほど、平均買付単価が株価の変動に身を委ねなくなっていくではありませんか。ちなみに、360ヶ月後の平均買付単価は8,684.31円。先ほどの例の平均買付単価8,706.91円とほとんど変わりません。

平均買付単価の変動がこのように硬直化する理由は簡単です。積み立てを開始してからまだ間もない頃であれば、買い貯めた株数は少なく、翌月1万円で買う株数は平均買付単価にそれなりの影響を与えます。しかし、積立期間が長くなるほど、すでに買い貯めた株数は多くなっています。となると、翌月1万円で買う株数の平均買付単価に与える影響はどんどん縮小していきます。

この例で言えば、たとえば積み立てを始めた1年後に買い貯めた株数はまだ10株台ですが、5年後には約70株、10年後は約130株、20年後になると約270株を買い貯めています。これに対して翌月1万円で買う株数は、株価が1万円ならば1株、株価が1万5,000円なら0.67株、株価が5,000円だとしても2株にすぎません。そうなると、1年後であれば翌月買った株数で動いていた平均買付単価も、10年後、20年後ともなればごくわずかしか動かなくなります。よって、積み立てを続けていくうちに、平均買付単価の変動は鈍くなっていきます。平均買付単価が変わっていくことで株価変動のリスクが抑えられるというドルコスト平均法の効果は、期間が長くなるにつれて薄れてしまうのです。

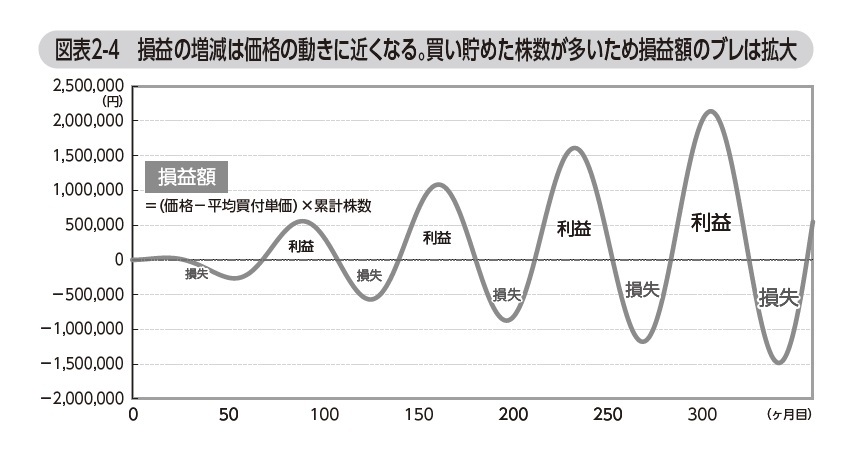

平均買付単価が動かなくなれば、もうその後の積み立てで買う株価が高かろうが安かろうが構わない。株価を気にすることなく買い貯め続けることができます。その平均買付単価も買い付けた株価の単純平均よりも安くはなります。この点は、ドルコスト平均法を長期継続するプラス面と言えます。しかし、それは同時に、硬直化した平均買付単価で一括買いしたのとほとんど変わらなくなることでもあります。図表2-1で見た通り、一括買いでは資産額や損益の増減は株価の動き次第。積立投資も期間が長くなるほど、資産額や損益の増減は〝相場次第〟色が強まります。

しかも、期間とともに買い貯めた株数が多くなっています。となると、資産額の増減の振れ幅は大きくなり、利益にしても損失にしてもその金額はどんどん大きくなります。積み立てによって抱えるリスクの量が増えているのですから当然と言えば当然です。

その結果、長く積み立てを続けるほど資産額の変動は不安定になっていきます。資産額が将来いくらになっているかは、投資対象のボラティリティーに委ねられる、という結論に行き着きます。

平均利回り4.5%の手堅い利回りファンド

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができます。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資が可能

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもございます。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしておきましょう。

詳細&無料口座開設はこちらから!