本記事は、阿部智沙子氏の著書『最強の株の買い方「バーゲンハンティング」入門』(日本実業出版社)の中から一部を抜粋・編集しています。

損切り不要。リスクを削ってリターンは取るバーゲンハンティング

■ 株式投資で収益をあげやすくするのは「長く持つ」より「安く買う」

「株はすぐに売ったりしないで、長く持っているのがいいみたいだね」

2015年の初め頃だったか、久々に会った知人のS子さんがこう言っていたのを思い出しました。

聞くところによると、S子さんはたまに興味を持った銘柄があれば買うというスタンスのようで、そのときは予想以上の投資収益があった模様です。

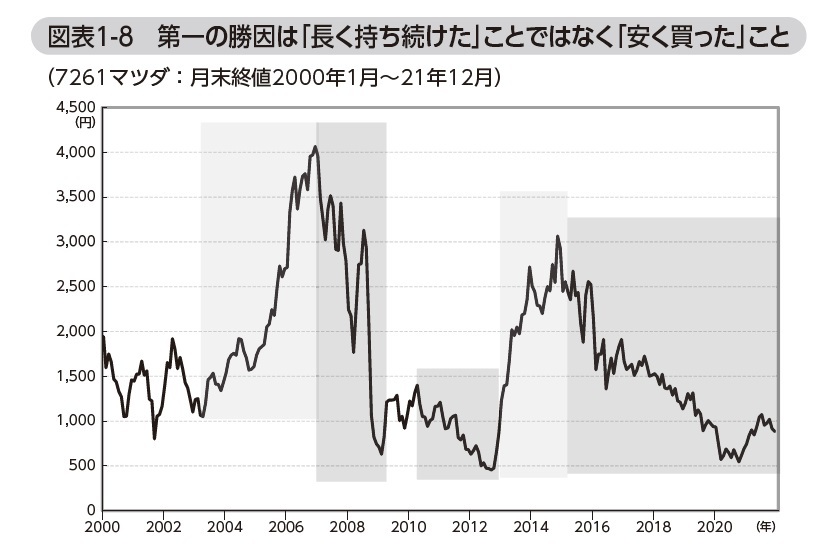

銘柄はマツダ(7261)で、11年の終わり頃に15万円弱で買ったそうです(図表1-8のチャートは14年8月の5対1の株式併合後の株価。併合以前の株価はこの5分の1)。その後、株価が下がって一時は含み損となったものの、そのまま持ち続けていると株価が上がりはじめ、なおも持ち続けていたところ、投資額の4倍にもなったので売却したと言います。ナイス!

もし、株価が反転した初期段階、含み損から含み益に転じたところで〝ヤレヤレ〟などと言って売却していたら、投資額の4倍ものリターンは得られていません。その意味では、持ち続けたのは正解だったといえますが、それより格段に大きい勝因は、第一に、株価が長期的なトレンドの大底圏にあったときに安く買ったことにほかなりません。

株価の推移を見れば明らかな通り、S子さんより前に買って、より長く保有していても、より大きな収益にはなっていません。収益どころか、買った時期によっては何年持ち続けても損失状態です。

そして、投資成果を決定づけたのは、大底圏からの反発がピークにあった時期に売却したことです。それ以後も長く保有し続けていたとすれば、収益はどんどん減り、損失状態になる場面すらあったかもしれません。

■ 長く持ち続けていると株のリスクは増大する

「長期投資はリスクを抑える」と言われることがあります。これは、「買った株を長く保有していれば損をする可能性は減って、利益が出やすくなる」というふうに聞こえますが、意味するところはそうではありません。数字の上での解釈です。

またボラティリティーの話になってしまいますが、たとえば年間のボラティリティー(年間騰落率の標準偏差(1σ))が±20%だとしましょう。買った1年後に株価が20%程度上昇していたり、下落していたりするのは想定の範囲内、という設定です。

これが5年後となると「想定の範囲」はどうなるでしょうか。こうした場合に用いられる簡単な近似方法として「期間(時間)の平方根を掛ける」というやり方があります。つまり、t年後に予想される状態はtの平方根に比例する、という考え方です。

これに基づくと、期間1年のボラティリティーが±20%であれば。期間5年のボラティリティーは±20×5で±44.7%。これを1年当たりに換算すれば、年率±8.94%と、期間1年のボラティリティーの値よりも小さくなります。その結果、期間が長いほうがリスクは低くなると解釈されます。

しかし、これを見て「そうか。長く持っていればいるほど損しにくくなるんだな」と納得する人がいるでしょうか。期間1年ならば±20%の想定で済んだところが、期間5年となると投資額が45%近く増えていたり減っていたりすることが「想定の範囲内」なのです。

想定の範囲から外れる動きになろうものなら、投資額が何倍にも増えているかもしれないし、投資額が何分の1にも減っているかもしれない、となります。これが長く持ち続けて予想されることです。

買った株を長く保有していれば、その間に受け取る配当金でリスクが軽減されるように思えるかもしれませんが、値動きの大きさは配当利回りの比ではありません。また、配当金がどのくらい支払われるか、将来が約束されているわけでもありません。将来の配当金の支払いに対する信頼性の高い銘柄ならば、その部分はボラティリティーに織り込まれているでしょう。

繰り返しになりますが、買った株を長く持っていても損をする可能性は低くはなりません。期間全体で考えれば、抱えているリスクは増大します。よって、これは「損失の可能性を減らして、利益の可能性は本来通りに残す」という発想とは相反します。

■ 長期投資の要諦は「長く待っても安く買う」ことにある

期間が長くなると実際に抱えているリスクはより大きくなる、言うなれば、株の恐ろしさが増します。ただしそれは、株を持っている人にとっては、です。株を持っていない人にとっては痛くも痒くもない。いえ、それどころの話ではありません。

たとえば5年という期間を想定すると、1年という期間ではあり得ないような値動きが起きる可能性があります。それが下落であれば、株を持っている人には恐ろしくて仕方がない事態ですが、株を持っていない人からすれば、株を超格安で買えるバーゲンセールのようなものです。

株価が下に振れに振れまくっている局面であれば、それよりさらに下がったとしても予想される値幅はもはや大きくはないでしょう。少なくとも、その後、上に振れたときに予想される値幅よりも小さいと考えるのがごく自然だと思います。ということは、そうしたときに株を買えば、損をする可能性は低くなり、利益になる可能性は本来通りに確保できます。

株式投資をローリスク・ハイリターンにする方法はまさにこれです。市場全体が本来ではあり得ないような下げ方をしている局面、下に振れに振れている局面がくる機会を、時間をかけてでも待って買う。その株をある程度の期間持ち続けていれば、大きく上に振れる場面に遭遇できる可能性があります。

つまり、長期投資で重要なことは、長く持つことではなく、長く待ってでも安く買うことです。そのうえで長く持ち続ければ、期待できる収益を大きくすることができます。

ただ単に長く持ち続けていればいい、という〝長期投資〟は、ギャンブル色を強めます。「長期投資=長期保有」ではありません。長期投資の要諦は、時間をかけても超格安で買える機会を待つ「長期待機」にあります。

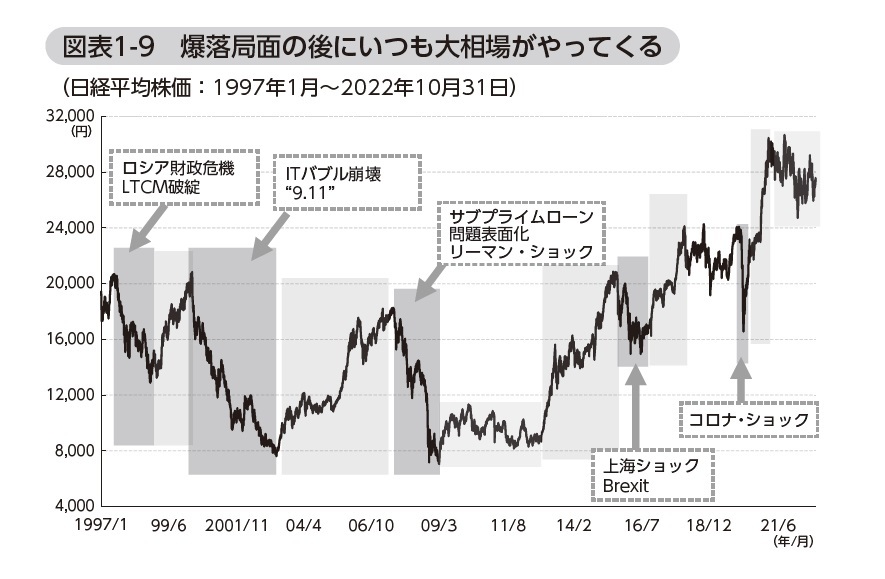

■〝危機〟〝ショック〟〝崩壊〟の後に訪れる大相場

ここで問題は、「安く買う」とはいっても、そもそも「安い」ということがわかるのか、です。仮に、今日の株価が昨日よりも安いとしても、明日株価が下がれば「明日よりも高い」ことになります。安いかどうかを決めるのは過去の株価ではなく、未知の将来の株価です。となれば、「いまは安い」などという判断はできません。

しかし、将来よりも安いという絶対的な確証はないとしても、過去の長期的な推移から見て、これは安すぎるだろうと見込める局面はあります。暴落と称されるほどの世界同時株安局面がそれです。

そのときには、新聞・テレビをはじめメディアが一斉に「株安」を連日報じます。それがエスカレートしていけば、株式市場とはとんと縁のないワイドショー的な番組にも取り上げられたりします。報道では「株式市場暴落!」といった表現をしますが、それは「株価がどんどん安くなっていますよ」と言っているのと同じです。そんな状況になっていれば、株に全く関心がない人でも、ああ、いま株が安くなっているんだな、とわかるでしょう。

とりわけ強烈な世界同時株安は、〝××危機〟〝○○ショック〟〝△△バブル崩壊〟といった名称がつけられます。97年以降の過去25年を振り返ると、それに匹敵する世界同時株安は5回ありました。

見逃せないのは、その後には極めて強い上昇相場が訪れていることです。強烈な下落で下に振れまくった後、今度は強烈な上昇で上に振れるという動きによって、ボラティリティーの帳尻も合います。そして、それが相場サイクルを形成します。

ということは、下に振れまくっている局面、相場サイクルの下のほうで株を買えば、上に振れて得られる利益の値幅は本来的なボラティリティーより大きくなることも期待できます。そうした名称がつけられるような世界同時株安を待って買う。いわゆるバーゲンハンティングが株式投資をローリスク・ハイリターンにする具体的な方法です。そこから下げた場合に予想される値幅は、上げた場合に予想される値幅よりも小さいのですから、買った後にさらに株価が下がっても慌てて損切りする必要はありません。

バーゲンハンティングなどという表現は、一発大当て狙いの投機的な買い方のような印象を持つかもしれませんが、全く逆です。まず、長く機会を待つという地味な行動が必要になります。また、実践するときには資金が多いほうがより有利に行動できますから、待機している間に資金を蓄えておくという地道な努力の積み重ねも不可欠です。ちょっとやそっとの下落では買わない。準備をしながら石橋を叩いて叩いて叩いたうえで行動に移すバーゲンハンティングは、地味で地道で、極めて手堅い投資法といって間違いありません。