本記事は、阿部智沙子氏の著書『最強の株の買い方「バーゲンハンティング」入門』(日本実業出版社)の中から一部を抜粋・編集しています。

資産として持ち続ける株、売却して現金化する株

■〝次〟の機会に「悲鳴をあげる側」に立たない態勢をつくる

新たな相場サイクルが始まれば、もう左ウチワです。寝ているだけで資産は増えます。とはいえ、その状況になってみると「あそこでもう少し買っておけばよかった」「こういう銘柄にも目を向けるべきだった」等々、改めて気付くこと、反省点がいろいろ出てくるはずです。

ならば、その教訓を〝次〟に活かしましょう。次に訪れる超格安セールにまた参加すれば、より納得のいく資産形成ができる、より高い成果を手にできると思います。

そこでまず思い出さなければならないのは、バーゲンを謳歌することができたのは株とは無縁で現金が十分にあったからです。ところが、いまや株を持ってしまいました。そのお陰で現金も減少しています。となると、次のバーゲンに参加するなら買った株を全部売却して現金潤沢な状態に戻すべし、という話になりますが、それもまたちょっと惜しい気がします。

80年代バブルの崩壊から続いていた日経平均株価の超長期下降トレンドは15年5月の高値をもって上昇トレンドに転換した可能性が示唆されています。これは日本株市場全体に言えることだと思います。現時点ではまだ「可能性の示唆」レベルですが、実際にそうだとすれば、次の大暴落時につける最安値は前回よりも高いと予想されます。買った株の中には、もしかすると将来から見た最安値水準で超有利に拾っている銘柄があるかもしれません。

ですから、買った株の一部は資産として長期保有するという選択はあって悪くありません。保有している間に支払われる配当金や分配金も、長期的な資産形成の一助となることでしょう。要は、次のバーゲンを意識して、悲鳴をあげる側にならない態勢を整えておけば大丈夫です。

では、どの銘柄は資産として保有し、どの銘柄を売却するか。買った銘柄それぞれについて、値上がり益と保有する価値、どちらを選ぶかを考えてみてください。たとえば、コアとして買った4種類のETFのうち、高い分配金収入が見込めるREIT指数連動型ETFは保有の候補といえます。次のバーゲンで買い増せば、将来の収入源として結構頼れる存在になるはずです。

値上がり益を重視したい銘柄は、売却して現金化するのが目的に沿っています。なかには、「長期保有すれば大きな値上がり益が期待できる」と思う銘柄があるかもしれませんが、それも結局は値上がり益重視です。一旦利益確定して次のバーゲンで改めて買い直したほうが、トータルすればより大きな値上がり益が期待できます。複数単元買っている個別銘柄ならば、一部は保有、残りは売却という手もあります。

できる限り、持ち続ける株は「保有する価値が見出せる銘柄だけ」の状態にしておけば、世界同時株安の大暴落局面でその銘柄が大幅に下落しても、悲鳴をあげる側に立つことにはならないと思います。その一方で、上昇相場の中で売却した銘柄は潤沢な現金と化しているでしょう。これが〝次〟の軍資金になります。

どの銘柄をどのくらい売却するかは、上昇相場が始まってからの状況を見ながら1年程度の時間をかけてじっくり考えて差し支えありません。ただし、軍資金のほうはできるだけ確保しておきたいところです。多すぎて困ることは何一つありませんから、持ち株を売却して入ってくる資金とは別に、軍資金専用口座をつくって早速準備に取り掛かることをお勧めします。株を持ってしまったために受け取ることになった配当金や分配金もその中に加えておけば、〝持ちっぱなし〟と同義ではない、再投資による複利的な効果が上乗せされます。

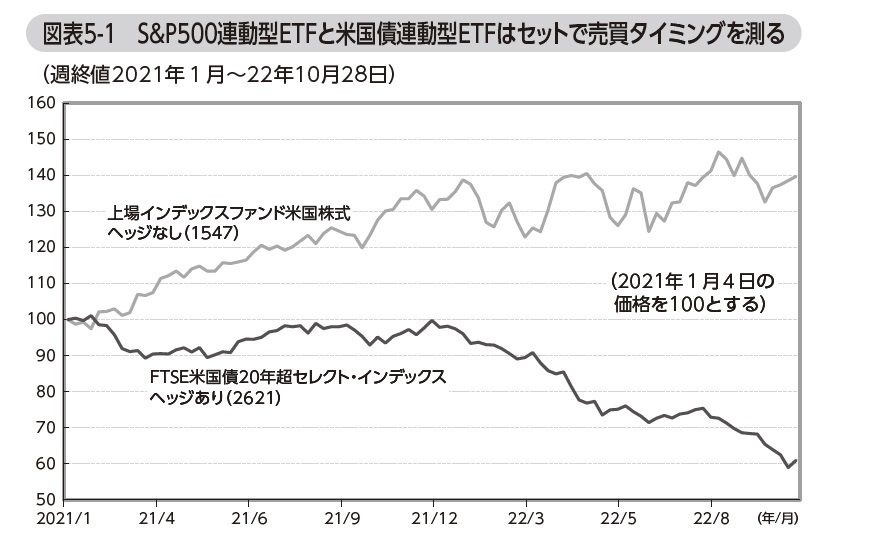

■ 米国株連動型ETFと米国債連動型ETFは値動きの逆行に注目

ここからは、売却することにした銘柄の売りタイミングについて考えていきます。株は買うよりも売るほうが難しいとよく言われますが、S&P500指数連動型ETF(為替ヘッジなし)と米国債連動型ETF(20年超・為替ヘッジあり)は、双方の値動きを見比べながらタイミングを考えるのがよさそうです。

米国株と米国債は値動きの方向性が逆になる傾向が確認されます。非常にわかりやすいのは、景気がよく金利が上昇している局面です。株式市場は好景気を反映して上昇基調にあることでしょう。他方、金利上昇は債券価格の下落要因であり、またドル高要因です。

そうすると、為替ヘッジなしのS&P500指数連動型ETFは、米国株高とドル高によって値上がり。為替ヘッジが付いている米国債連動型ETFは、ドル高は反映されず、債券価格の下落そのままに値下がりしていると予想されます。そこで、値上がりしているS&P500指数連動型ETFを一部売却して、その売却代金を米国債連動型ETFが安くなったところで買う資金に加える。その方向の値動きが続いているならば、S&P500指数連動型ETFは売り上がり、米国債連動型ETFは買い下がるといった売買が考えられます。これは、「世界同時株安局面で、米国債連動型ETFが値上がりしていたら一部利益を確定して、暴落しているS&P500連動型ETFを買う資金にプラスする」という売買と逆のパターンです。

また、これもFRBが金融引き締めに強い姿勢で臨み始めた22年1月以降、為替ヘッジありの米国債連動型ETFは急落。米国株も急落しましたが、為替ヘッジなしのS&P500連動型ETFは強いドル高を反映して緩やかながらも上昇トレンドを続けていました。こうしたケースも、S&P500連動型ETFを売却して、その代金を米国債連動型ETFが超安になったところで買い下がる資金に加える策が有効です。

この2つのETFは、一方が為替ヘッジなし、他方は為替ヘッジあり、というところが大きなポイントです。米国株と米国債の値動きにそうした明瞭な逆行がいつも現れるわけではありませんが、両ETFの値動きの大きな方向性を確認しておくことで、ズバリ天井や大底ではなくとも、大きな流れを見据えた売買のタイミングをつかむことができると思います。

■ 日経平均連動型ETFと個別銘柄は〝好ましくない乖離〟が売却シグナル

日経平均株価連動型ETFと個別銘柄の売却に関しては、「どのタイミングで買うか」を逆に考えてみてください。買うタイミングの重要ポイントのひとつは、日経平均株価が最安値を更新している、あるいは最安値を更新しないまでも弱い動きを続けているときに、市場の実態には改善の兆しが見えている〝好ましい乖離〟が生じていることでした。

その逆は、日経平均株価が高値更新を続けている、あるいは最高値水準に居続けているにもかかわらず、市場の実態はすでに悪化している。その最たるものが、安値更新銘柄数が明らかに増勢となっている〝好ましくない乖離〟です。この現象が観測されたら、そこが日経平均株価連動型ETFと個別銘柄の売却に着手するタイミングです。

日経平均株価連動型ETFは高値を更新したら売り上がる。強く下げた後に高値圏に戻ったところも、売っておきたい場面です。個別銘柄の売却タイミングも日経平均株価連動型ETFと同じで構いません。そのとき個別銘柄は日経平均株価と同じような高値更新モードではなくなっているかもしれません。日経平均株価が大きく下げた後に高値圏に戻ったとしても、個別銘柄は高値圏には戻らないことも考えられます。その場合でも、「そのうち日経平均株価に多少遅れて高値圏に戻すだろう」と悠長に考えたりはせずに、そこで売却するのが安全策です。

「日経平均株価が最高値を更新しているのに自分の持ち株の損益はまるで伸びない。むしろ悪化している」というのは、相場が天井圏にあるときに起きる現象として時折指摘されることです。持ち株の構成が特定の業種やテーマなどによほど偏ったものでなければ、自分の持ち株の損益状態は市場の実態とそうも違いません。つまり、自分の損益悪化は市場実態の悪化を最も直接的に知る手掛かりです。

この自分の損益状態による〝天井圏示唆シグナル〟は、株を持ってしまったが故の言わば副産物です。売却のタイミングを判断するときに大いに活用しましょう。