この記事は2023年9月5日に「第一生命経済研究所」で公開された「過去最高になる経常利益率」を一部編集し、転載したものです。

経常利益率の高まり

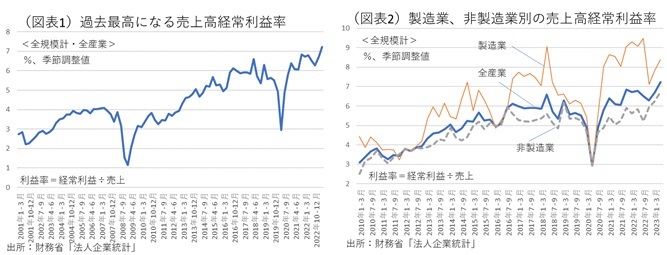

企業収益のデータは、予想以上に財務体質が改善している。財務省「法人企業統計」では、直近2023年4~6月の売上高経常利益率が7.2%※(季節調整値)と過去最高を記録した(原計数8.9%の過去最高、図表1)。

※遡及可能な季節調整値は1985年4~6月以降である。原計数は1954年4~6月以降である。 もしも、企業が価格転嫁できずに、利益を圧縮される図式が全体に広がっていれば、利益率はマイナス方向に変化しているはずだ。法人企業統計の全産業データは、2023年1~3月から2期連続で上昇している。この間、売上高原価率を確認すると、低下している。売上原価の伸び率<売上の伸び率となっていることが採算改善につながっている。この4~6月の変化では、輸入物価が前年比マイナスに転じていることもある。過去、コストプッシュ圧力が山を越えると、一気に採算が改善することは何度も起こってきたことだ。

注目されるのは、改善の内訳で、非製造業の売上高経常利益率が過去最高を記録し、全体の利益率改善を牽引していた点である(図表2)。業種別には、電気業、サービス業、情報通信業、不動産業の上昇が目立つ。特に、企業規模別には、資本金10億円以上の大企業が改善している。全産業の大企業は、15.0%と前年同期(14.0%)より+1.0%ポイントの改善だ。輸入価格下落の影響は、製造業の方に表れやすいが、その影響が表れにくい非製造業でも利益率が改善している。これは、既往の価格引き上げの効果が浸透してきている証拠だろう。企業サービス価格指数は、2023年中は堅調な伸び率で推移している。

(参考)小企業の収益率 「法人企業統計」の季報では、資本金1,000万円以上を対象としている。そこでは、小企業の動向はわからない。9月1日に発表された年報では、資本金1,000万円未満の小企業のデータが調査されている。最新の2022年度データでは、資本金1,000万円未満の小企業の売上高経常利益率は、2.9%と前年度(2.0%)よりも高まっていた。売上高営業利益率はまだ▲0.1%(前年度▲2.0%)なので、それほど楽観できないとしても、改善方向であることがわかる。

価格転嫁はサービスに広がる

2022年秋頃から、輸入物価が下落し始めたことで、「消費者物価もピークアウトする」という消極的な見方が一時は強かった。しかし、どうもサービス価格は堅調で、2023年度後半でもそれほど極端には消費者物価上昇率を鈍化させないと予想される。

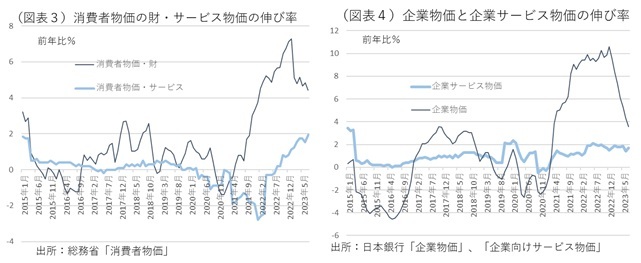

2023年の経済財政白書では、輸入物価の下落によって、消費者物価の財価格は6か月のタイムラグで連動してくると予想されていた。計算上は、2023年春頃から消費者物価に大きな下落圧力が働くはずだった。しかし、サービス価格が伸びてきて、消費者物価は全体に堅調である(図表3)。外食サービス、家事関連サービス(理美容など)が割と高い伸びである。ここにきて、宿泊サービスの伸び率も急上昇している。

財価格の上昇率の鈍化に対して、サービス価格の上昇率が堅調に維持される図式は、企業サービス物価でもみられる(図表4)。BtoCだけではなく、BtoBでもいくらか共通してみられる傾向なのだ。こうしたサービス価格の上昇は、サービス業の採算改善に寄与することだろう。ここにきて、インバウンド需要の高まりが、宿泊料の上昇を後押ししている。最近は、大都市圏のアルバイトの時給が上がっており、外食・宿泊業では他の分野の非製造業よりも非正規雇用の比率が高い分だけ、人件費コストの限界的な増加圧力を受けている。それが価格転嫁が進む背景なのだろう。

来春の賃上げの余力

サービス業の利益率が高まる様子は、2023年に入って経済再開が本格化していることの象徴である。サービス業の場合、主要なコストは人件費になる。人手不足の中で、人員を確保しようとすると、賃上げに踏み切って、人件費コストの増加を価格転化していかざるを得なくなる。この取り組みは、製造業の値上げ以上にハードルが高いとみられる。

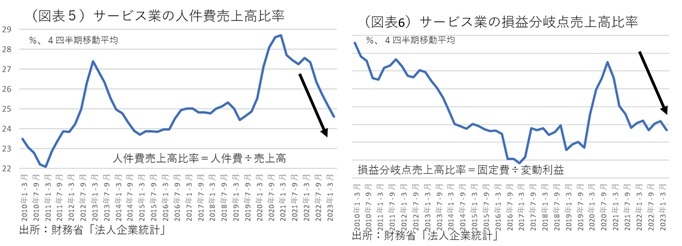

では、どのくらいの負担になるかを考えると、まだ余力はあるように思える。人件費÷売上の割合(人件費比率)は、コロナ前の2018年くらいの水準まで下がっている(図表5)。また、企業の損益分岐点売上高比率についても低下している(図表6)。これは、人件費を増やす余力がまだあることを示唆している。

目下の賃上げは、大企業が主導で推進されていて、それが時間の経過とともに、中堅・中小企業へと波及することが期待される。その波及の条件は、中堅・中小企業でも利益率がきちんと確保されることだ。大企業に比べて、中堅・中小企業の方が、労働分配率が高い。つまり、適正な値上げが通り、採算が改善すれば、付加価値の一部が人件費の増加に回りやすい構造なのである。この2023年4~6月の利益率が、資本金規模の小さな企業でもいくらか起こっていることは、徐々に賃上げの連鎖が起こっていく蓋然性が高まっていることを示すものであろう。