この記事は2023年9月8日に「第一生命経済研究所」で公開された「ドル円は購買力平価へと回帰するのか?」を一部編集し、転載したものです。

為替レートは金利差、貿易・経常収支、潜在的な経済力などの多様な要因によって変動するが、長期的な為替レートの水準を考える際には「購買力平価(PPP: Purchasing Power Parity)」を参照することが一般的だ。PPPとは「為替レートは異なる通貨の購買力が等しくなるように決定される」との考えであり、「一物一価」が成り立つことを前提とする(*1)。ドル円を巡っては、足下の市場実勢レートが1ドル147円前後で推移する一方、OECDが算出するPPPは2022年時点で97.6円となるなど、実勢レートがPPPよりも3割強円安方向で推移している。

*1:本稿では、為替相場の「水準」に関する「絶対的購買力平価」に焦点を当てる。一方PPPには「相対的購買力平価」という仮説もあり、これを前提にすると二国間のインフレ率格差は為替相場の変化率と一致する。Rogoff(1996)は名目為替レートとPPPの乖離(=実質為替レートの均衡からの乖離)は3~5年の期間で半減すると指摘している。

本稿では、①日本円の市場実勢レートがPPPよりも円安水準を維持するシナリオ、②日本円の市場実勢レートがPPPに収斂する形で円高に転換するシナリオ、以上2つを検証する。

1.日本円の市場実勢レートがPPPよりも円安水準を維持するシナリオ

長期的に「市場実勢レートがPPPに収斂する」との考えは、幾つかの理由から否定されることが多い。PPPと実勢レートの乖離要因として、①貿易・輸送コストの存在、②貿易が生じないサービス消費の存在、③各国間の消費バスケットの違い(Ex. 暖房・冷房の使用量は国によって大きく異なる)、などが挙げられる。特に②を巡っては、先進国と新興国の物価水準が異なる理由として、製造業部門の生産性格差が指摘される(バラッサ・サミュエルソン効果)(*2)。すなわち、製造業の生産性は先進国が新興国を上回るため、先進国の物価水準が相対的に高くなり、結果的に先進国通貨の実勢レートはPPPよりも通貨高、新興国通貨の実勢レートはPPPよりも通貨安の傾向を持つ。

*2:「貿易財の価格が世界で等しく」かつ「同一国内で貿易財部門と非貿易財(サービス)部門の賃金が等しい」と仮定すると、貿易財部門の生産性が高い国では非貿易財部門における賃金が割高となるため、その国全体の物価水準が上昇する。またBhagwati(1984)等は、資本装備率の高さが賃金を上昇させ、先進国の物価水準を押し上げると指摘する。

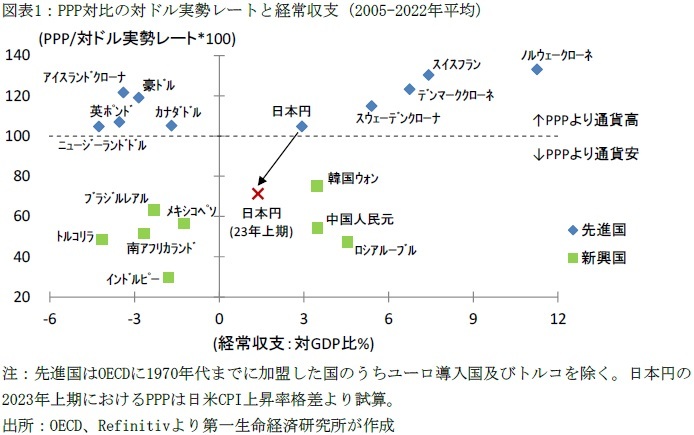

図表1は2005~2022年平均の「PPP対比の対ドル実勢レート」と「GDP比の経常収支」を示したものである。対ドルで見た場合、①主要先進国通貨の実勢レートはPPPよりも通貨高、②先進国の中でも経常黒字国は実勢レートとPPPの乖離幅が大きい傾向、③新興国通貨の実勢レートはPPPよりも大幅に通貨安、以上3点が確認できる。また、2023年上期時点の日本円は韓国ウォンやメキシコペソの中間付近に位置している。

仮に日本の経済構造や製造業の生産性が、先進国よりも新興国グループに近づいている場合、PPPよりも円安な市場実勢レートが維持される可能性が高い。実際、経済力の低下と通貨安に苦しんだ先進国の例として、1970年代半ばのイギリス経済を挙げることができる。国際競争力の低下やスタグフレーション、財政収支の悪化等(所謂「英国病」)を背景に、同時期の対ドル英ポンド相場はPPP対比で3割方通貨安の水準で推移していた。現在の日本においては、例えばスイスのビジネススクールIMDが公表している2023年の国際競争力ランキングを見ると、日本は35位と韓国(同、28位)や中国(21位)を下回るなど、日本経済の競争力低下が垣間見られる。

2.日本円の市場実勢レートがPPPに収斂する形で円高に転換するシナリオ

しかし、こうした「日本経済の凋落論」を基にした円安持続シナリオには幾つかの反論が挙げられる。日本の国際競争力の低下が嘆かれて久しい一方、①日本経済は世界第3位の経済規模を依然誇っており、②政府債務は膨大であるものの、通貨の信任性が懸念されるほどの高インフレは見られず、③経常黒字国かつ世界最大の対外純資産保有国を維持している、などが指摘できる。また前述したように、新興国通貨が割安な要因としては製造業の生産性格差が指摘される一方、現時点において日米製造業における生産性格差が拡大している兆候は見られない。例えば日本生産性本部(2022)による製造業における労働生産性の国際比較によると、日本の順位は2015年以降世界で16~19位と概ね横ばい圏で推移している(同期間の米国は4位を維持)。

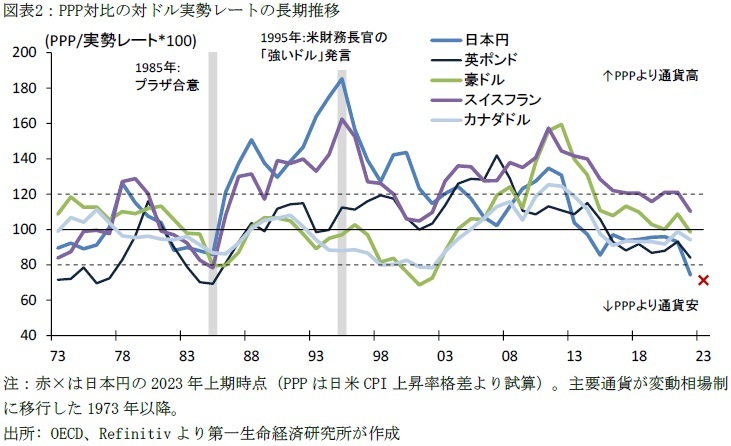

日本円が主要先進国通貨としての位置づけを保つ場合、ドル円は中長期的にはPPP水準へと回帰する可能性が高い。実際、主要先進国通貨である日本円、英ポンド、スイスフラン、豪ドル、カナダドルの5つに関して、市場実勢レートがPPPよりも大幅に通貨安な水準で定着したことは未だ存在しない。大半の主要先進国通貨が変動相場制に移行した1973年以降において、対ドル実勢レートがPPPよりも2割以上下落したのは、①1973~77年の英ポンド(前述した英国病の期間)、②1983~85年の英ポンド、③1985年のスイスフラン、④1985~86年の豪ドル、⑤1998年のカナダドル、⑥2000~02年の豪ドル、⑦2001~02年のカナダドル、そして⑧2022年以降の日本円、以上の8例である(図表2)。①の英国病の例を除けば、PPPと実勢レートの乖離は長くても2~3年しか持続せず、実勢レートがPPPに回帰する、すなわち実勢レートの増価によって両者の乖離が修正されてきた。

日本円の市場実勢レートは2022~23年にかけてPPPよりも2割以上の円安水準で着地する見通しとなる一方、こうした先進国通貨のPPPとの乖離が概ね2~3年しか持続しないことを踏まえると、日本円の実勢レートは2024~2025年にかけて円高へと転換する可能性が高い。2023年上期の日米CPI上昇率格差を基にすると、足下のPPPベースのドル円レートは96.2円と試算される一方、同期間の市場実勢レートは134.9円と28.7%円安な水準となっている。仮にPPPからの乖離が20%の円安水準まで縮小する場合、ドル円実勢レートは1ドル120円まで円高が進むと試算される。こうしたシナリオが実現する場合のドライバーは、FRBの利上げ停止や利下げ開始(或いは日銀の金融政策正常化)による日米金利差の縮小に加えて、エネルギー価格の下落やインバウンド消費拡大による貿易・サービス収支の改善などが考えられる。

参考文献

公益財団法人日本生産性本部、「労働生産性の国際比較 2022」、公益財団法人日本生産性本部、2022

https://www.jpc-net.jp/research/list/comparison.html (参照 2023-9-7)

Bhagwati, Jagdish, “Why are Services Cheaper in the Poor Countries?”The Economic Journal, Vol.94, 1984, pp.279-286.

Rogoff, Kenneth, “The Purchasing Power Parity Puzzle,”Journal of Economic Literatures, Vol.34, 1996, pp.647-668.