この記事は2023年9月15日に「第一生命経済研究所」で公開された「年末利上げは本気なのか?」を一部編集し、転載したものです。

出口政策を示唆

長期金利が0.7%台まで上昇した(図表1)。2014年以来のことである。長期金利が0.7%に向かうに当たって、日銀は臨時オペでその上昇を敢えて牽制しなかったことで、上昇が促された面もある。

きっかけは、植田総裁の発言である。9月9日に掲載された読売新聞のインタビューでは、年末利上げの可能性への言及があった。「来年(2024年)の賃金上昇につながるか見極める段階だ。十分だと思える情報やデータが年末までに揃う可能性もゼロではない」と述べた。これは、マイナス金利を解除するタイミングについて述べたものだと考えられる。安定的に2%を上回る物価上昇が見通せるという条件がクリヤーできれば、それはマイナス金利解除を意味する。いよいよ本格的な出口政策だ。

インタビューの中では、「賃金上昇を伴う持続的な物価上昇に確信が持てた段階になればいろいろなオプションがある」とも語っている。これは、マイナス金利を解除したときは、YCCの枠組みを単に撤廃する以外に、連続指値オペの発動ライン(現状1.00%)を引き上げるなど多様な選択肢があり得ることを説明したものだ。マーケットの思惑先行に対して、長期金利のはね上がりを抑止できる仕掛けを設ける可能性を示唆していると筆者はみている。そして、「マイナス金利の解除後も物価目標の達成が可能と判断すればやる」と締めくくっている。マイナス金利解除は、かなり大きなショックを巻き起こすことは承知で、そのショックを制御して、物価・景気が腰折れすることがないと約束をしようとしている。目標達成の確信とはそういうことなのだろう。

まずは円安対策

この記事が週末に掲載されたとき、多くのマーケット関係者は「年末までに」という言葉を見て、年末はいくら何でも早すぎると感じたことだろう。年末までに揃う主要な物価・賃金のデータと言えば、賃金統計(毎月勤労統計)が8、9、10月分、消費者物価が8、9月分しか発表されない。12月の決定会合は、12月18・19日になる。11月の消費者物価は12月22日発表で間に合わない。この5つのデータだけで物価目標の決定的な達成を宣言するのは無理だ。可能性はゼロではないが、かなりゼロに近いと思える。

現在、消費者物価は、その内訳のサービス価格が7月に前年比2.0%に達した。これが8、9月に3~4%にはね上がったとして、それを達成の根拠にはできないだろう。7月速報の毎月勤労統計では、現金給与の前年比が1.3%と低くて、エコノミストたちをがっかりさせたばかりだった(9月8日発表)。

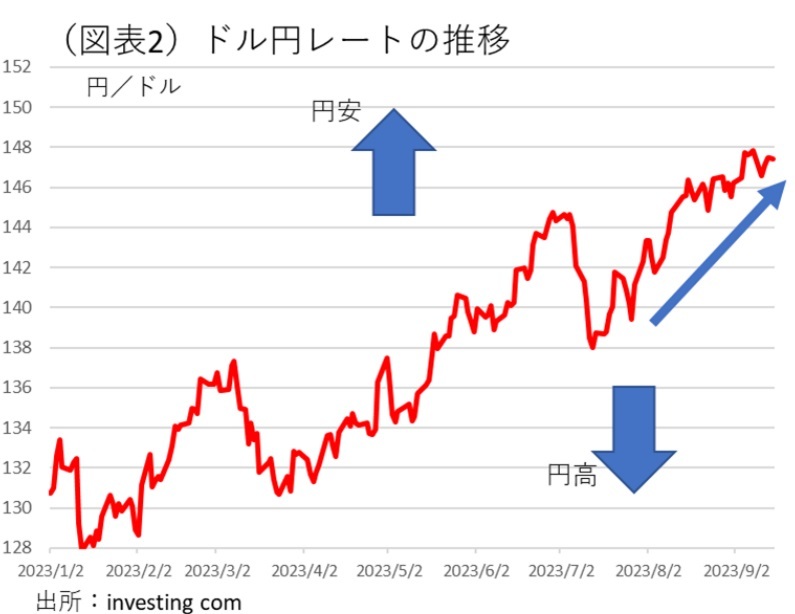

だから、植田総裁は、本気で年末利上げを考えている訳ではないとみられる。むしろ、利上げの可能性というショッキングな発言を武器にして、ドル円レートが1ドル150円に近づいていく勢いに冷水を浴びせることが狙いとみた(図表2)。つまり、円安対策として、日銀がポジション・トークを行ったというのが真意であろう。

日本政府は、2022年9月22日、10月21日、10月24日と9兆円を上回る為替介入を実施したが、現在はそれに匹敵する積極介入は行いにくい。9月末に政府が物価対策を講じるときに、通貨当局が動きにくい分、日銀の口先介入のような形で、円安への流れに何とか歯止めをかけようとしたいのだろう。

今後、もしも、為替レートがさらに円安に振れて、それが日本政府にとって許容できないものになった場合には、円安対策として利上げをするふりをしていた日銀が、本気の利上げに変わる可能性はゼロではないとも考えられる。

さらに深読みすると

これが実際の利上げの示唆ではなく、ポジション・トークだったと考えても、私たちにはいくつかの考える材料を与えることになると筆者は考える。ひとつは、いずれにしろ、目標達成は至近距離にあるという解釈だ。仮に、年内利上げが早すぎたとわかると、今後、年末が近づくに従って、円安が進むことになる。これは、早すぎる利上げが遠のくことで、かえって円安への反動が生まれるということだ。そうなると日銀としてはまずい。

ならば、植田総裁は年末が近づくにつれて、現在よりも利上げの可能性が強まっていなければいけなくなる。たとえ、12月末ではなくても、2024年1~4月くらいにはマイナス金利解除がありそうだとなれば、反動としての円安は進みにくくなる。筆者の予想は、次の春闘を待って、2024年4月末がXデー、利上げというものだ。年末ではなく、いずれにしても利上げが近いということでなければ、ポジション・トークは混乱を起こすだけになる。そうはしたくないので、利上げの可能性が年末にかけて強まるように考えての発言なのだろう。

もうひとつは、早すぎる利上げの示唆で、ハト派を演出するつもりだろう。年末利上げと聞くと、まだ根強く残っているリフレ志向の人々から一斉に攻撃が始まると予想される。植田総裁はハト派だと信じられてきたから、リフレの人達には裏切りだと感じられる。そうした反対論を一度たきつけておいて、実際はもう少しだけ様子をみる。本心は1~4月の利上げであるのに、年末利上げを辞さないフリをする。一種のトリックであるが、結果として、年末を我慢して様子をみたと植田総裁はほめられることになる。

本気になれば年末利上げはできる

マーケットが驚いたのは、単に植田総裁が年内利上げをしたからだけではなく、伏線があったと考えられる。8月末から9月初にかけて、4人の審議委員が講演をしている。田村委員は、すでに2%目標の達成に前向きで、高田委員もどちらかというと前向きだった。逆に、中村委員は慎重で、中川委員もそれに近かった。4人のうち2人が前向きということになれば、執行部(総裁+副総裁)は3人だから、植田総裁が本気になれば9人中の5人がマイナス金利解除に賛成して、年内の目標達成が可能になる。

単に、植田総裁がインタビューで示唆しただけではなく、9人のうち執行部3人+2人の委員が賛成すれば、政策が動かせるという現実味を感じさせたことが、マーケットの心理を動かした。

次はマイナス金利解除?

さらに、年末利上げの様子をみて筆者が驚いたことは、次は長期金利のターゲットを修正するのではなく、いきなりマイナス金利の解除を狙いに行っていることだ。筆者は、上下0.50%の変動幅を廃止したり、1.00%の連続指値オペの発動ラインをより上に引き上げるのかと思っていた。そうした手順は飛ばして、次は2%の安定的な達成を狙いにいく。これは大胆な手に見える。

金融政策運営では、マーケットと日銀の間での対話を通じて、なるべくショックをやわらげていくものだ。次はマイナス金利の解除というのは、マーケットの思惑に対して、思い切った手先を繰り返したように思える。今後、マーケットは大胆な植田総裁の一手にどう反応していくだろうか。

※本稿は、ロイター通信に寄稿したものに、グラフを付けて、少しだけ加筆したもの。