この記事は2023年9月19日に「第一生命経済研究所」で公開された「年度後半以降の経済・景気のポイント」を一部編集し、転載したものです。

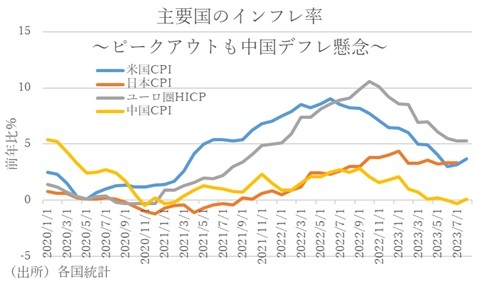

主要国のインフレ率動向

世界の消費者物価は国際商品市況の落ち着きやこれまでの金融引き締めを背景に、財価格の下落を主導に米国→欧州→日本の順番に急速に伸びが鈍化してきた。特に米国では、住宅価格下落が住居費などのサービスインフレも低下に転じており、ユーロ圏ではエネルギー供給制約がある中でも、エネルギー確保のため需給両面で取り組みを実施したことから、米国に追随してインフレが低下してきた。こうした中、よりコストプッシュの要素が大きい日本のインフレ率は、価格転嫁の遅れによりインフレ率の低下が最も遅れており、国内需給のタイト化や賃金上昇による内生的な物価上昇とはなっていない。

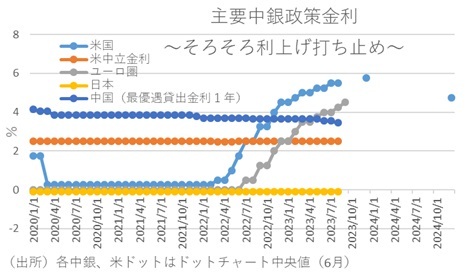

主要先進国の金融政策動向

インフレ率のピークアウトに伴い、欧米では金利と量の双方から金融引き締めのペースが鈍化している。ただ、追加の利上げ観測がまだ燻っていることから、長期金利は昨年ピークに近い水準まで上昇している。

ただ、米国では住宅需要の軟化から住宅価格が下落していることからすれば、既に政策金利は上限近くまで来ており、年度後半以降もインフレ率の低下が継続することで、FRBは早晩利上げを打ち止めし、当面政策金利を据え置こう。

一方のユーロ圏のほうも、米国よりもインフレ率低下が遅れてきたものの、既に景気も悪化に転じているため、10会合連続で利上げしてきたECBも当面金融政策は据え置きで、来年後半以降は利下げに転じるだろう。

こうした中で日銀は、7月に指値オペの金利水準を+0.5%から+1.0%に引き上げることでYCCの修正を行ったため、当面修正の可能性は低いだろう。仮にYCC撤廃やマイナス金利解除に動くとすれば、景気回復の持続により来年春闘で賃上げの継続が確認される来年度以降になろう。

23年度後半以降の海外景気

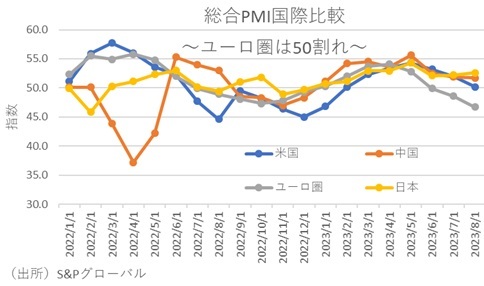

2023年度前半にかけての世界経済は、これまでの金融引き締めによる下押し圧力の一方で、ユーロ圏以外の主要先進国はいずれも総合PMIが50を上回って推移するなど、総じてみれば底堅い動きがみられている。

背景には、雇用が安定する中での物価高対策や、特に日中において経済活動の再開に伴うサービス消費、GX・DX・レジリエンス強化面を中心とした設備投資の増加がある。

特に米国では、堅調な雇用情勢を受けて労働需給の引き締まりが続き、人手不足により高い賃金上昇が継続したことで個人消費や輸出がけん引役となってきた。しかし、これまでの急速な金融引き締めを受けて住宅ローン金利は急上昇しており、今後もこれまでの利上げの影響が見込まれる中、住宅市場や設備投資の悪化が主導することで、年度後半の米国経済は明確に減速局面に入ろう。ただ、労働市場の勢いが下支えすることで、景気後退にまで至る可能性は低いと想定される。

一方、足元で悪化が目立つユーロ圏の景気だが、雇用の改善が続く中で最悪期は脱しつつあると見る。今後はインフレ鈍化に伴う消費の下押し緩和、エネルギーの供給制約や価格高騰の緩和に伴う生産活動の回復により、来年にかけて幾分景気は持ち直すと見る。

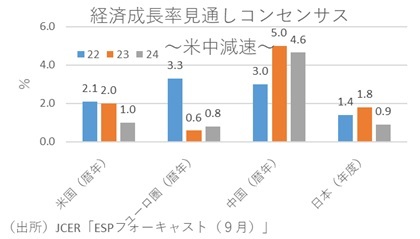

こうした中、デフレリスクが高まる中で政府の対応が鈍い中国経済が最大の懸念材料となろう。昨年末のゼロコロナ解除で一時的に持ち直しの動きがあったものの、不動産市況の悪化や地政学的緊張の高まりによる悪影響が当初の予想以上に重しになっている。特にGDPの3割相当を占めるとされる不動産開発部門は低調が続いており、企業の債務問題が長期化する中で、不動産開発投資が足を引っ張っている。これを受けて中国人民銀行も金融緩和に着手しているが、地政学的緊張の高まりによる中国からの資本流出につながるリスクもジレンマとなっている。こうした中で、特にコロナ禍以降に少子化に拍車がかかっており、中国の経済成長率は長期的にも伸びが抑制される可能性が高いといえよう。

23年度後半以降の国内景気

このように、すでにPMIで減速の可能性を示している世界経済は、来年にかけてリセッションは避けられるものの、米中中心に減速が不可避となろう。

こうした中で、肝心の日本の景気は相対的に底堅い回復が予想される。背景には、コロナからのリオープンを原動力としたサービス消費の回復、政府の支援策の恩恵も受けたGX・DX・レジリエンス強化向けの設備投資、インバウンド消費の更なる拡大がある。

なお、当面のリスクは財消費の抑制要因となっているコストプッシュインフレの影響に加え、世界経済の減速による輸出や生産・設備投資への悪影響だが、世界的には依然として日本の主力産業である自動車のペントアップディマンドが旺盛なため、景気の腰折れは避けられると見る。

以上より、今年度後半以降の国内景気は、海外経済の悪化を受けて減速を余儀なくされるものの、底堅い国内のサービス消費や設備投資、インバウンド消費や自動車関連輸出が下支えとなることで、緩やかな回復を続けると予想する。

(*)本稿は「週刊 世界と日本」への寄稿を基に作成