この記事は2023年6月19日に「第一生命経済研究所」で公開された「2023年6月の日銀短観予測」を一部編集し、転載したものです。

自動車などを中心に改善

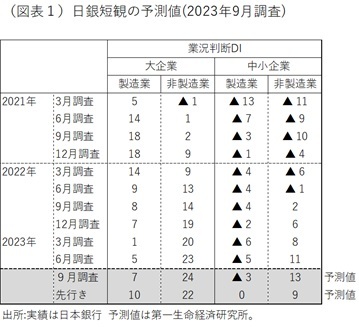

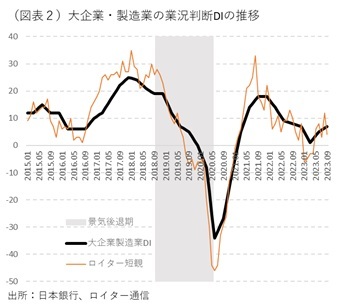

10月2日に発表される日銀短観の9月調査は、大企業・製造業の業況DIが前回比+2ポイントの改善になると予想する(図表1、2)。前回6月の+4ポイント(6月5→9月予想7)に比べると小幅だが、一旦底を打った製造業の改善が2期連続で続くかたちだ。引き続き、半導体不足が緩和した自動車の改善が続くだろう。貿易統計では、欧州・米国向けの輸出数量が増えている。自動車産業の裾野は広く、非鉄、鉄鋼、化学、繊維、機械への好影響の波及も予想される。また、猛暑の影響で、飲料メーカーなど食料品の業況DIも上向く見通しだ。悪材料は、原油高騰が再燃していることだ。石油石炭製品や一部の素材業種では、追加的な価格転嫁の必要が生じて業況を押し下げている可能性もある。

筆者の注目は、大企業・非製造業の業況DIの方である。見通しは+1ポイントだが、すでに業況DIの水準は高い(6月23→9月予想24)。旅行(対個人サービス)や宿泊・飲食サービスはインバウンド効果で潤っている。また、電気・ガスは7月の値上げによって収益が改善しているとみられる。

反面、値上げ効果によって小売の販売数量が落ちてきている。小売・卸売の業績改善は一服しているだろう。また、運輸・郵便は前回は改善したが、ガソリン補助金が6~9月にかけて縮小しているため、利益圧迫要因になっている可能性がある。物品賃貸も、長期金利上昇でリース料が上昇したことが重石になっている。

非製造業について総合すると、サービス消費を中心とした改善は続くとみるが、モノ消費の分野は伸び悩んでいるため、業況DIは小幅の改善になるだろう。筆者は、ここまで改善してきた非製造業の流れが、いくつかの外的ショックに対してどのくらい頑健かを詳しく知りたい。

注目される様々な変化

一般的に景気指標では、GDP統計が最も重視される。しかし、GDP統計を見ていても、全く景気の内情がわからないことが往々にして起こる。4~6月の成長率は、前期比年率で4.8%(二次速報)の高いプラス幅だった。輸入減少が寄与して、高成長になっていた。しかし、この説明は、多くの人にとって情勢がつかみにくい。そのようなときは、日銀短観の出番だ。業況DIの変化と内訳の動向を確認すれば、情勢は一発でわかる。今回の9月短観はまさにそうした現状把握ができる格好の資料になりそうだ。

この7~9月にかけては、様々な変化が生じた。①猛暑・高温化、②中国の海産物輸入停止、③中国団体旅行の解禁、④原油再高騰、⑤円安進行、⑥ガソリン補助縮小(6~9月)、⑦電気料金の値上げ、などがあった。これらの要因は、企業マインドにはどのくらい影響を与えているのだろうか。定量化しにくい要因を短観の業況DIではうまく捉えられる。

利益改善のペース

業況DIは、企業の利益率の変化を色濃く反映すると言われる。財務省「法人企業統計」では、4~6月の全産業の季節調整値・経常利益が、過去最高になった。製造業・非製造業がともに前期比で増加した。財務省・内閣府「法人企業予測調査」は、2023年度の製造業・経常利益計画が、6月前年比▲9.9%から9月同▲10.7%へと下方修正されていた。非製造業・経常利益計画は6月同▲2.4%から9月同▲1.4%へと小幅の上方修正であった。ここから察すると、今回の短観での業況DIの変化幅も、それほど大きくないと考えられる。

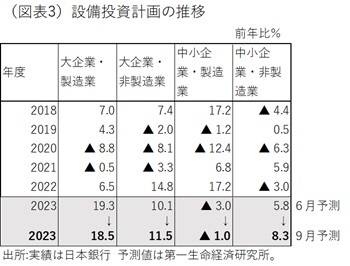

設備投資は堅調

2023年度の大企業の設備投資計画は、高い伸び率を維持してきた。その流れは、製造業・非製造業の両方で続くと考えられる(図表3)。

経常利益計画は、2023年度の前年比が6月計画でマイナスだが、過去のパターンでは、設備投資計画が強い数字のときは実績値はそれに近づいていく。今回も設備投資の堅調さが強まっていくことは、同時に経常利益の最終的な実績値が堅調な数字になっていくことを予感させる。

金融政策へのインプリケーション

植田総裁は、年末までに発表される物価・賃金のデータを確認しながら、早ければ年末までの決定会合(12月18・19日)でマイナス金利解除に踏み切ることを示唆している。

今後、消費者物価の発表日は、10~12月にかけて、8月(9月22日)・9月(10月20日)・10月(11月24日)の3つのデータが確認の対象になる。毎月勤労統計の発表日は、8月(10月6日)・9月(11月7日)・10月(12月8日)が確認対象だ。短観は、この9月調査と12月調査が年末までの決定会合の間に発表される。

仮に、10月と12月に発表される大企業・製造業の業況DIが2期連続でプラスになると、物価・賃金データではなくとも、政策金利の引き上げに対する植田総裁は自信を深めると考えられる。筆者は、9月調査では大企業・非製造業の業況DIに注目と述べたが、その背景にはこの金融政策の変更への耐久力を占うことになると考えるからだ。

ほかにも、人手不足が雇用判断DIの変化によって確認される。需給判断DIや価格判断DIも、インフレ圧力を占うデータとして、日銀が重視するだろう。今回調査の注目点は、マイナス金利解除のハードルを企業が乗り越えられるかどうかという強さをデータから確認できるかどうかである。