この記事は2023年6月19日に「第一生命経済研究所」で公開された「2023年6月の日銀短観予測」を一部編集し、転載したものです。

目次

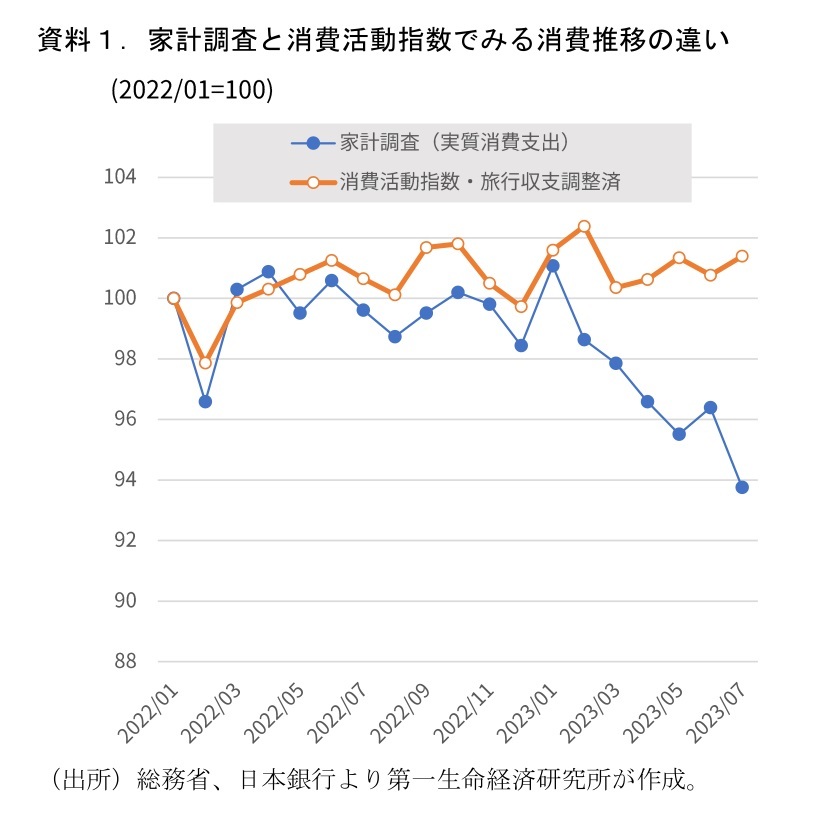

乖離する消費統計

国内の個人消費の趨勢がよくわからなくなっている。

資料1でみるように、日本国内の各家計の支出動向を調査した総務省の「家計調査」によれば、 年明けごろから実質消費支出は明らかな減少傾向にある。一方、日本銀行が販売額などの供給側統計を中心に作成している消費活動指数は底堅さを保っている。両者の消費指標の動きは明らかに乖離しており、消費の趨勢判断を難しくしている。日本経済のデフレ脱却の可能性が論じられているタイミングの中で、「物価高にも関わらず家計の消費は堅調」なのか「物価高でやはり家計の消費が鈍っているのか」は最も重要な要素のひとつであり、政府や日銀の政策判断も左右するテーマである。

いつも容疑者は家計調査だが・・・

エコノミスト界隈では、日本の消費の需要側統計と供給側統計の乖離が生じることはよくあることと認識されている。こうした際には、しばしば消費の趨勢をミスリードする“容疑者”として家計調査が挙げられるケースが多い。家計調査は調査対象となっているサンプル数が十分でない、サンプル内での偏りがある、月々の振れが大きく傾向判断になじまない、等の問題がしばしば指摘される。それに対して、供給側統計は統計的な振れも小さく、不可思議な動きをすることは相対的に少ない。個々の供給側統計などは国内の消費全体に対する包括性を持たないが、日本銀行の作成する「消費活動指数」はそうした問題をクリアするために、複数の供給側統計を用いて個人消費の動向を描写することを目的に作成されている。

なので、平時であれば「家計調査がおかしい動き」と判断するのが自然であるし一般的だ。しかし、本稿ではあえて供給側統計を疑う要素を挙げたい。つまり、家計調査の示唆するように本当に消費が弱まっている可能性を考えてみる。

あえて供給側統計を疑う3つの理由

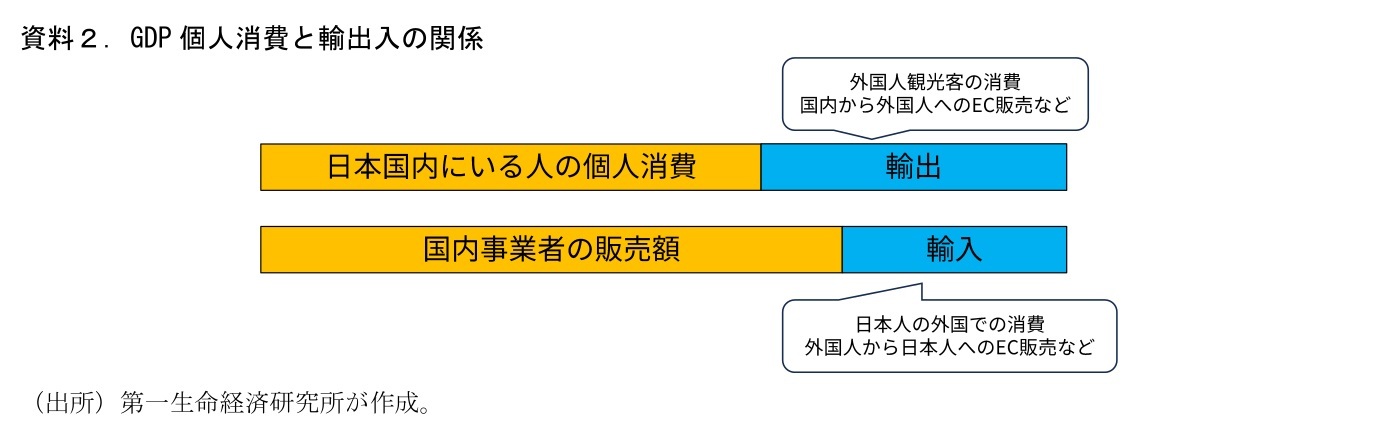

供給側統計の弱みは、「個人消費」と「輸出」の判別を誤る可能性があることだ。GDP統計の「個人消費」とは国内に住んでいる人の消費を指す。小売販売などの供給側統計には「外国人の国内での消費(インバウンド消費)」や「国内から外国人への消費財のオンライン販売」などが含まれる。また、国内に住んでいる人が消費するのは国内で供給されたものだけでなく、海外からの輸入品も含まれる。そのため、供給側の統計に輸入を加え、輸出を差し引くことで、概念的には個人消費額を求めることができることになる。

よって、仮にこの「加える輸入額」と「差し引く輸出額」が誤っていれば、求められる個人消費に影響が及ぶことになる。その観点で供給側統計を疑う3つの要素を挙げたい。

①インバウンド需要の推計誤差

第一に、インバウンド需要の推計誤差に起因する問題だ。先にみたように、国内の販売額には輸出に計上すべき外国人による購入分が含まれてしまうほか、日本人による海外での購入(アウトバウンド消費)が含まれていないため、これを考慮する必要がある。日本銀行の消費活動指数では、この点を考慮するために国際収支統計の旅行収支(インバウンド消費―アウトバウンド消費に相当)を用いて、この点を調整している。

しかし、そもそもとしてこのインバウンド消費の推計方法の精度は必ずしも高くない。国際収支統計におけるインバウンド消費の推計は、概して訪日外客数に一人当たりの旅行消費額を乗じることで行われている。この一人当たり旅行消費額のもととなっているのが観光庁による「訪日外国人消費動向調査」だ。この調査は、出国前の訪日外国人への聞き取り調査を行うサンプル調査だ。精度を確保するために目標とするサンプルサイズを設定する、調査票を多言語対応とする、調査員への指導を徹底する、といった様々な措置が取られているが、標本誤差の問題は生じるほか、出国直前の旅行客が旅行中の支出額をどこまで正確に記入できるのか、といった点での疑問は残る。

飯塚(2019)はこの訪日外国人消費動向調査について、標準誤差率をもとに“「家計調査」よりも精度が低い”としている。足元ではコロナ収束とともに訪日外客数が急速に増加している分、一人当たり消費額のブレがインバウンド消費額全体の推計に及ぼす影響も大きくなる。旅行収支の推計を通じて、日本銀行の消費活動指数にもサンプルバイアスの影響が生じている可能性がある。

②円安下の越境EC

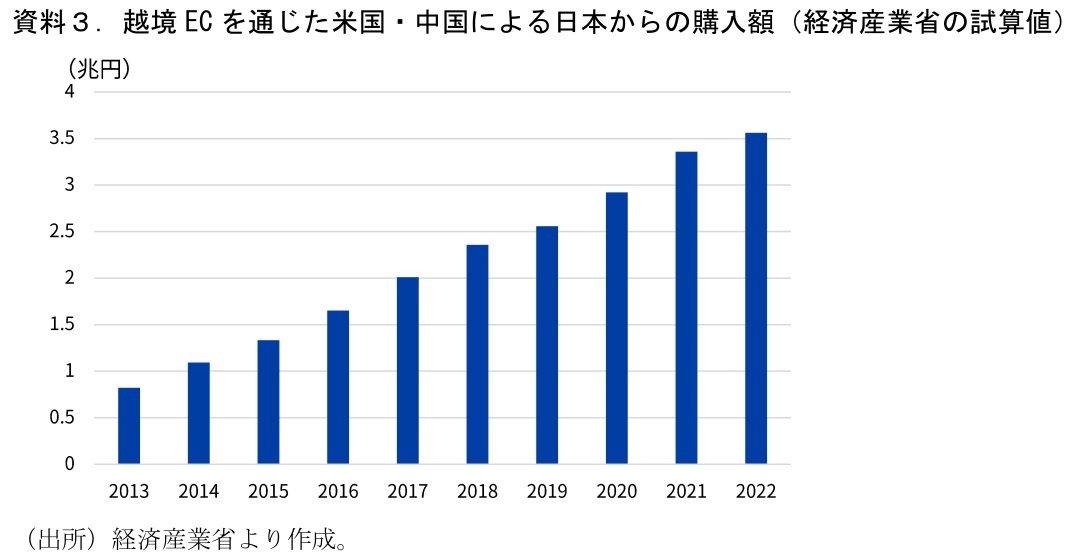

もう一つの理由は、越境EC(国境を超えたオンラインでの商取引)が増加していると考えられるためである。データがないため月次等でその動向を把握することは難しいが、経済産業省が定期的に公表している試算によれば、2022年度における米国・中国による越境ECを通じた日本からの購入額は3.5兆円を超えているとのことだ(資料3)。越境ECは世界的に成長が見込まれている分野でもある。

海外にいる外国人がオンライン注文で日本からモノを購入した場合、概念的には日本の輸出に相当することになる。ただし、日本銀行の消費活動指数の推計に用いられる商業動態統計では、①国内居住者への販売、②国内に来ている外国人への販売(インバウンド)、③海外にいる外国人への販売(越境EC)を区別していない。また、先にみたように消費活動指数において、訪日外国人の消費(輸出)や出国日本人の消費(輸入)に関しては「旅行収支調整済」の指数で調整がなされているものの、越境ECの影響は考慮されていない。足元では円安が進んでおり、海外から日本の製品購入には有利、日本から海外製品の購入には不利、に働いている。規模感は明らかではないが、越境ECが個人消費の指数をより小さくする方向に働いている可能性があるのではないか。

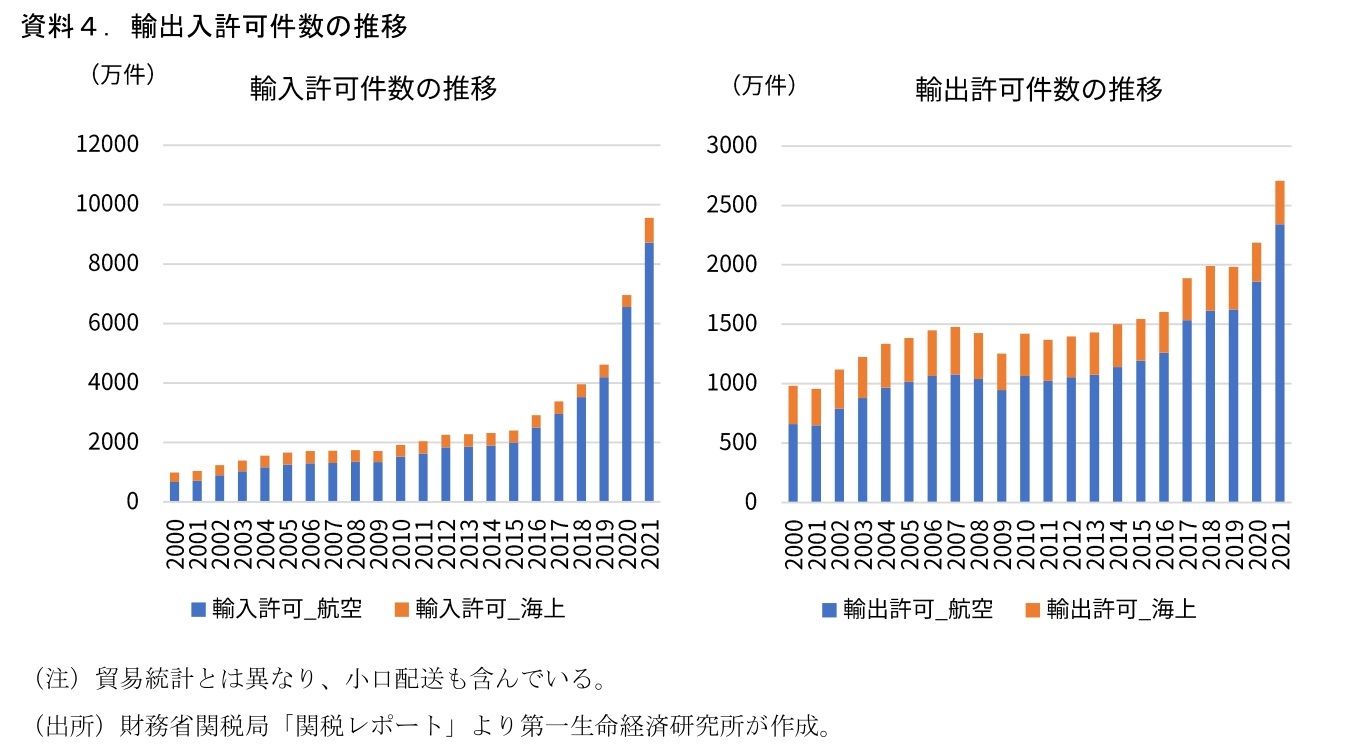

③海外との小口配送が計上されない貿易統計

さらに、越境ECに関連したもう一つの要素が小口配送である。財務省の貿易統計(とそれをもとに作成される国際収支統計)では、20万円以下の小口配送を対象としておらず、輸出入の金額にも計上されていない。一方で、財務省の関税レポートによれば、輸出入の許可件数(小口配送含む)は2021年度にかけて急増している(資料4)。コロナ禍によって海外への渡航が難しくなったことも影響したようだ。関税局などによれば、輸入許可件数の増加の原因は航空運送を利用したSP貨物と呼ばれる小口急送貨物であり、越境EC市場の伸長が大きな要因となっている。これは輸出に関しても同様だと考えられる。関税局では急増する荷物の税関での対応等が課題となっている状況だ。

単価の低い小口配送だが、輸入許可件数は2016年度:2942.6万件から2021年度:9561.6万件、輸出許可件数は2016年度1631.5万件から2021年度2708.9万件に顕著に増えている。仮に1年間で小口配送の件数が1000万件変動し小口荷物の単価が5万円だとすると5,000億円の変動要因になる。マクロ的にも無視できない規模感になる。

需要側統計ならではの強みもある

これらの主張はデータによる検証が難しく、あくまで仮説のレベルである。むしろ、訪日外国人消費調査がインバウンド消費を過大に推計している可能性もあるほか、越境ECの議論に関しても実際に消費統計にどの程度影響を及ぼしているのか、規模感も不明瞭だ。本稿の議論は家計調査がミスリードしている可能性を否定するものではない。

しかし、急速な円安の中で日本の製品が相対的に安価になる中、越境ECを通じた輸出が急拡大している→供給側の消費統計が過大推計になっている、といったストーリー自体は一定の蓋然性もあるように思われる。供給側統計を中心に作成された消費活動指数は通常は消費を見るうえで極めて有用な指数だが、こうした要素が抜けている点は踏まえておく必要があろう。需要側統計がこうした海外とのやり取りを除いた“国内の消費”を素直に追える、という点がメリットであることは改めて見直されてもよい。指標の強弱が入り混じる中で、政府や日銀には複数の経済統計の一長一短を踏まえ、総合的な判断を下す姿勢が一層必要になる。

(参考文献)

飯塚(2019)「訪日外国人関連統計を考える~政策目標にできる精度なのか~」<政策データウォッチ(5)> 東京財団政策研究所

https://www.tkfd.or.jp/research/detail.php?id=3005中村・河田・田中・植前(2016)「消費活動指数について」 日本銀行

https://www.boj.or.jp/research/brp/ron_2016/data/ron160502a.pdf