この記事は2023年10月4日に「第一生命経済研究所」で公開された「1ドル150円、為替介入との闘い」を一部編集し、転載したものです。

介入は明かされず

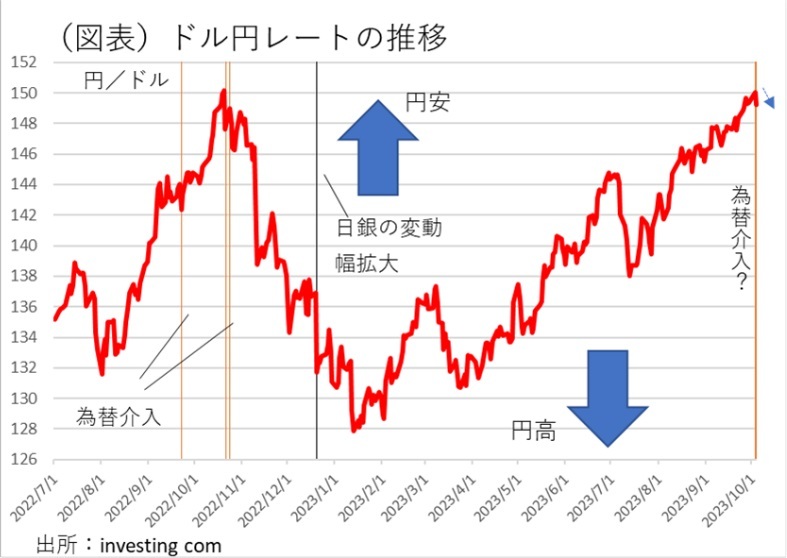

10月3日の夜に、ドル円レートは1ドル150円を突破した。それから僅かな時間で、いきなり148円台後半に振れた(図表)。誰もが為替介入の発動だと直感したと思う。節目の150円を超えたところで、その水準を容認しないという日本政府の断固たる意思が示された格好だ。

翌10月4日に神田財務官は、記者の質問に答えて、介入の実施があったかどうかを明かさなかった。前日、鈴木財務大臣が話したこととほぼ同様の内容を繰り返し、「水準そのものが判断材料ではなく、あくまでボラティリティー(変動率)が問題」と言った。だが、この発言を額面通りに受け取る人は少ないだろう。逆に、1ドル150円を超える円安を通貨当局は許さないという姿勢を強烈に意識させている。通常、為替介入は、投機的な変動を抑えるために発動されるが、今回は投機的な円安ではない。米長期金利が着実に上昇していて、ドル高・円安になっている。ドル主導で、米金利の上昇に沿ったかたちでじりじりと円安が進んできた。だから、政府高官の発言とは逆で、150円という水準防衛を目指している。為替介入の実施を明かさないことは、市場心理に疑心暗鬼を生み出して、次がいつやってくるかわからないという介入警戒感を醸成させる。

多くの人が意識するのは、丁度1年前の為替介入である。このときは、3回に亘って累計9.1兆円の介入額を投じた。このときは、150円の手前で介入を実施している(9月22日)。その後、151円90銭台を付けたところで、2回の介入を実施する(10月21日、24日)。ドル円レートは、その2回の介入を境に円高方向に反転していく。政府の介入政策は成功したのだ。今回もその再現を狙っていることは明らかだ。まずは、介入の実施を明らかにせず、金額もよくわからない。おそらく、海外時間に実施し、奇襲を意識したのだろう。介入規模はそれほど大きくはなく、疑心暗鬼を生み出して、費用対効果を大きくすることを狙ったのだろう。

とはいえ、ドル円レートが再び150円を突破してさらなる円安に突き進むとき、第2弾の介入があるだろう。そのときは、巨大な介入額を投じて、円高方向に為替レートを大きく動かす可能性もある。そうやって、先読みがしにくい状態を生み出すことで、円安トレンドをなるべく長く足止めしようとするだろう。

円安圧力は続く

米長期金利は、一時4.8%を付けるまで上昇している。債務上限問題は、11月17日までの短いつなぎ法案で先送りされた。しかし、マッカーシー下院議長に対する解任動議が可決するなど、共和党内の混乱がさらに強まっている。民主党と共和党の次の協議はさらに難航することが心配される。その前には、格付会社のムーディーズが米国債の格下げを示唆している。前回の債務上限問題でフィッチが混乱の後に格下げに動いた。11月にさらにひどい混乱が起これば、ムーディーズも、2023年8月のフィッチに続いて最上位格付けから米国債を外すことになる。すでにS&Pは2011年8月に格下げを実施している。そうなると、主要3社がすべて米国債をダウングレードすることになる。債務上限問題も格下げ懸念も米長期金利を上昇させる要因になる。

その他の要因では、FRBが年内11月1日か、12月13日のFOMC最終日に利上げが決定されるだろう。年内後1回の利上げが決まると、焦点は上限に達した政策金利をいつまで据え置くかに集まっていく。雇用、物価などの指標が強ければ、2024年の早い時期での利下げがなくなる。そうした時間軸の変化も米長期金利を押し上げる要因である。

考え始めると様々なドル高要因が控えていることがわかる。日本の通貨当局が為替介入を実施したとしても、ドル高・円安の地合いは、当分の間、継続するとみられる。

次の焦点は日銀だ

為替介入は、勢いを止めることはできても、流れそのものを変化させることはできないと考えられる。「足止め」の効果しかないと認識すべきだろう。2022年秋のときは、2022年12月に日銀が長期金利の変動幅を上下0.50%へと引き上げている。それが日米の長期金利差を縮小させて、継続的な円安圧力を一服させた。そう考えると、今度も日銀がマイナス金利解除をどこまで前面に出してくるかでドル円レートの行方は変わってくると考えられる。

目先の日銀会合は、10月30・31日にある。同時に展望レポートも発表される。そこで、近い時期にマイナス金利解除を示唆するだろうか。筆者には、やや早すぎる感がある。それでも、通貨当局と気脈を通じて、円安阻止に動く可能性は低くはない。

そのときに考える材料を提供してくれるのは、9月9日の読売新聞報道だ。植田総裁は、年内利上げを突如としてゼロではないと報じられた。これが円高要因にはなったが、影響力は小さかった。すぐに、為替トレンドは円安方向に修正された。そこからわかるのは、マイナス金利解除について、植田総裁が市場に期待を織り込ませるのであれば、相当にしっかり意図を示さなければ円安方向の流れは変わらないということだ。明確に出口を示唆することは、かなりハードルが高いと感じられる。「出口は近い」などの曖昧な発言では到底円安トレンドを止められない。性根の入った出口発言を植田総裁がするかどうかを注目しておきたい。