この記事は2023年11月2日に「第一生命経済研究所」で公開された「所得税減税にある歪み」を一部編集し、転載したものです。

2023年後半の翻意

2023年6月の「骨太の方針」では、「歳出構造を平時に戻す」と記したが、それは反故にされた。2023年前半は、1月から異次元の少子化対策、6月の防衛増税と相次いで、拡張財政に対する財源手当が議論の焦点になった。それが一転して、減税に変わった。10月に唐突に発表された所得税減税の方針である。その規模は約5兆円。物価上昇の痛みを緩和することを目的とする。筆者は多くの人から「政権はどうしてしまったのか?」とその豹変を問われた。今回の所得税の評判は芳しくなく、日本経済新聞・テレビ東京の世論調査(10月27~29日)でも、65%の回答者が「適切でない」と答えている。筆者も、適切ではないと考えている。

大きな理由は、日本は減税をしている場合ではなく、産業の国際競争力を高めるための構造改革を進めるべきだと多くの国民が考えているからだろう。政権が減税などに財政資金を使っているうちに、改革への熱意が冷めていき、優先順位が後回しにされないかと、潜在的な不安感を覚えるのだろう。

所得税減税に限った問題としても、減税の恩恵に大きな偏りが生じて、必ずしも公正だと感じない人もいるはずだ。特に、所得税減税は勤労者1人4万円、扶養家族がいる人は各人4万円というルールは本当に適正なのか、という点である。この点は、実際にデータを調べてみなくてはわからない。

所得階層別の収支計算

まず、参考にしたのは、総務省「家計調査」(2人以上・勤労者世帯)である。直近の2022暦年を使った。この2022年は、実質消費が前年比1.2%、名目消費が前年比4.2%となっている。物価上昇率はその差分の3.0%である。減税・給付金支給の実施は、2023年末から2024年6月になると予想されるが、そこで念頭に置かれる物価上昇の負担は、この3%程度だとみてよいだろう。そこで、所得階層別の物価上昇負担は、消費支出×3.0%で計算した。また、1人4万円の所得税減税が行われて、2人以上世帯の世帯人数だけ支払われると考えた。2人以上世帯の平均は、世帯人数3.24人だから、年間129,600円となる。消費支出385万円の3%に当たる115,426円が物価の負担増になる。すると、所得税減税>物価負担増になる。2人以上・勤労者世帯の全体平均では黒字になると言える。

次に、その階層別を調べてみた(図表1、2、3)。区切られた階層では、世帯年収720万円までは3%の物価上昇分が、4万円の減税でカバーされている。子細に計算すると、世帯年収644万円以上のところが分岐点になり、負担増がカバーされなくなる。2人以上・勤労者世帯の中での構成比では、19.0%の世帯がカバーされない(81.0%はカバーされる)。だいたい上位2割は、恩恵が乏しいということになる。

なお、政治プロセスの中では、所得制限を課す方がよいという意見もある。しかし、所得税減税を定率にせず、定額にした理由は、低所得者の方が相対的に同じ4万円でも所得に対する恩恵が大きくなるからだ。この理屈で言えば、高所得者をわざわざ排除する理由もない。

単身世帯に薄い

通常は、エコノミストは2人以上世帯のデータをみることが多いが、今回は単身世帯にも十分に目配りをしなくてはいけない。2人以上・勤労者世帯の計算で行ったことを、単身世帯・勤労者世帯でも行ってみた(図表4)。すると、今後はほとんど世帯が、1人4万円ではカバーされない結果になった。これは、自身+扶養で4万円をもらう場合には恩恵が厚く、自身だけの場合は逆に恩恵が薄くなるからだ。3%の物価の負担増を単身者1人4万円でカバーできないことは、今回の減税政策のアキレス腱とも言える。

※おそらく、所得階層が100万円未満の世帯は、住民税非課税世帯向けの給付が得られると考えられる。

試算すると、3%の負担増をカバーできないのは、年収169万円以上の単身世帯で、これは単身・勤労者世帯のうち94.3%にもなる。2人以上・勤労者世帯の状況とは全く異なっていた。

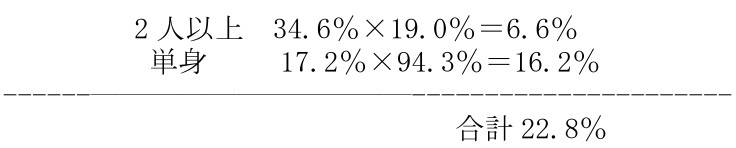

次に、世帯構成の中で、カバーされない勤労者世帯がどのくらいになるのかを計算してみた。「家計調査」(2022年)の世帯構成の分布を使うと、全世帯中で勤労者世帯は50.4%を占める。このうち、2人以上・勤労者世帯は34.6%である。単身・勤労者世帯は17.2%である。この構成比から、1人4万円でカバーされない割合を計算すると、

となる。勤労者世帯51.8%のうち、そのうち44.0%(全世帯比では22.8%)がカバーされない割合となる。この結果は、2人以上・勤労者世帯でみた場合と比べて様変わりの状況である。

国民は本当に歓迎しているのか?

2人以上・勤労者世帯は、1世帯当たり11.7万円の所得税減税を受けることになりそうだ。しかし、社会保険料・直接税などの負担額は、2022年で140万円にもなる。減税よりも、勤労者の負担感はもっと大きい。社会保険料などを削減することはできないから、賃上げによって勤労者所得を増やすしか逃げ道はない。3%の物価の負担増を穴埋めするためには、1世帯の可処分所得が1.9%増加することが必要だ。

2023年度は、連合集計で賃上げ率は2.1%(定期昇給を含めると3.58%)になる。これは大企業が中心であるから、中堅・中小企業が大企業並みに2.1%のベースアップができればよいことになる。つまり、物価の負担増を消化するには、景気改善をしっかりと成し遂げることこそが重要だと考えられる。

全世帯のうち、勤労者世帯は51.8%(2022年)の構成比であるが、そのほかに、個人経営者、農林漁業従事者、自由業者、法人経営者、商人・職人がいる。彼らの構成比は9.8%である(残りの多くは無職世帯<38.2%>)。個人経営者などは、事業利益から収入を得ているので、減税・給付金よりも景気を良くしてくれる方を願っているだろう。

勤労者の中には、減税・給付金で満足する人もいるだろうが、かなり多くの割合の人が、減税・給付金よりも景気を良くしてほしいと願っている。

減税ではまずい理由

今回の所得税減税を決定するに当たって、岸田政権は今後の物価上昇をどうみているのだろうか。現状並みの物価上昇が続けば、やはり1年限りの所得税減税を延長せざるを得ないと判断するのではないか。

10月31日に日銀が発表した物価見通しでは、消費者物価(除く生鮮食品)の前年比は、2023年2.8%、2024年度2.8%、2025年度1.7%となっていた。この数字をみると、2024年6月までの所得税減税だけで終われるかどうかが心許ない。

すでに、2022年4月から物価上昇は加速しているから、その負担増だけでも大きくなっている。日銀の2023~2025年度の物価見通し(中央値)の数字を使って、コロナ前(2019年度)から消費者物価・総合の物価指数がどのくらい変化するかを計算すると、2019年度→2025年度まで9.9%もの物価上昇になる計算だ。つまり、1・2回の減税ではとても賄えない大きさになる。このことからわかることは、所詮、所得税減税・給付金支給では物価の痛みに対応はできないということがわかる。