この記事は2023年11月14日に「第一生命経済研究所」で公開された「可処分所得を抑える税・保険料の負担増」を一部編集し、転載したものです。

増加する直接税・社会保険料

最近、「可処分所得を増やす」という言葉をよく耳にする。賃上げが進んでも、税金や社会保険料に食われる分、実質的な所得増には直結しにくい。その実質的な所得のことを可処分所得という。

名目所得 - 直接税・社会保険料=可処分所得、という図式になる。

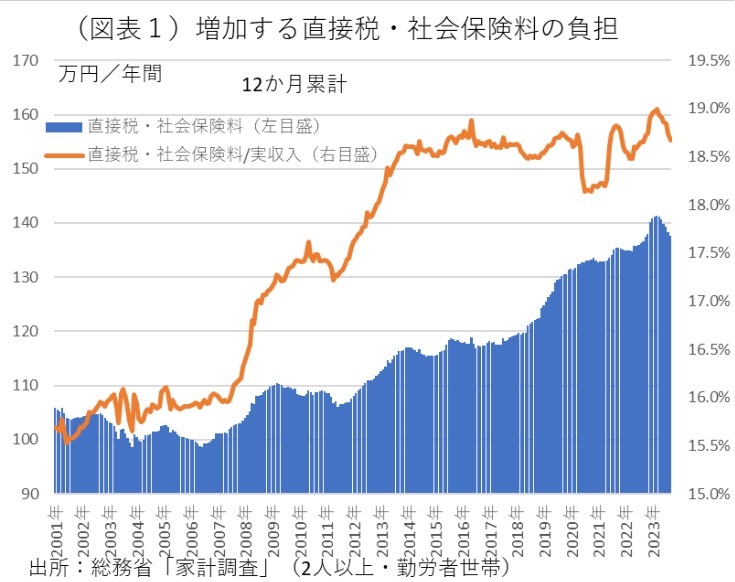

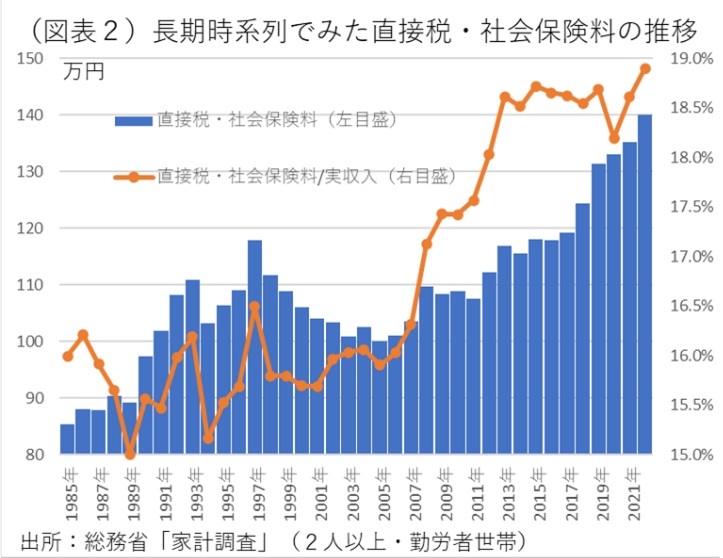

では、可処分所得を増やすにはどうすればよいのか。答は、賃上げとは別に、直接税・社会保険料(以下「税・保険料」と略す)の負担を減らしていく努力をすることが重要だ。政府は歳出、社会保障費の使途を見直して、中長期的な収支改善を通じて、税・保険料の負担率を引き下げるのだ。財政赤字を増やして、所得税を1年だけ減らしても本質的解決にはならない。実際の数字をみると、家計1世帯(2人以上・勤労者世帯)の場合、2022年度は年間141万円の税・保険料の負担額になっている。時系列でみても、趨勢的に税・保険料の負担は増加してきている(図表1、2)。

それに対して、家族3人分12万円(=所得税・住民税減税4万円×3人分)の所得税減税では、ほんの1割弱の負担減※に過ぎない。たった1年間では、胸を張って可処分所得を上げるとは言いにくい。もっと社会保障の構造に切り込んでいく必要がある。

※総務省「家計調査」の2人以上・勤労者世帯では、1世帯の平均人員が3.24人だから、1人4万円の減税で1世帯が12.96万円の負担減になる。

誤解のないように言っておくと、人口高齢化が進み、受益と負担のバランスが崩れる中では、社会保険料を減らすことは無理かもしれない。税・保険料が上がっていくのは、高齢社会の中で不可避というのが一般的な見方だ。しかし、今の政権は、過去の政権が立案した社会保険料の前提が本当に今も正しいのかどうかを一度吟味してみる価値はあるはずだ。

増加する社会保障負担

税・保険料の増加の内訳を調べてみた(図表3)。2022年度と2012年度を比較すると、10年間では実額は24.5%も増えていた。税も保険料もともに増加しているが、保険料の増加がより大きい。

基本的に、社会保険料が増加するのは、その裏側で社会保障費の累増が起こっているからだ。野党からは社会保険料を減らせという声もあるが、社会保障費の削減なくしてはそれは不可能だ。

これまでの社会保険料は、所管の異なる種類の保険料が別々に引き上げられてきた経緯がある。厚生年金保険料率は、2004年から段階的に引き上げられて、2017年9月に18.6%まで上がった。その後は、厚生年金の適用範囲がより規模の小さい企業へと拡大している。また、社会保険料で最も高い伸び率になっているのは、介護保険料である。3年ごとに介護保険の見直しが行われて、その中で料率が引き上げられることもあった。2024年度についても、介護報酬を月6,000円増加させる見直しが予定されており、もう一方で65歳以上で所得が410万円以上の人に対して、保険料負担の引き上げが計画されている。医療保険では、協会けんぽの料率が2023年4月にいくつかの都道府県で引き上げられた。さらに、2024年度は、国保の引き上げが控えている。こうした見直しの予定を概観すると、医療・介護の負担は下がるどころか、逆に漸次引き上がっているのが実情だ。

そうした流れを変えることは可能だろうが、その代償は大きい。年金では、給付対象者に対して、マクロ経済スライドを使って実質的な給付削減が行われている。これは、年金保険料を増やさずに支給条件を切り下げていく措置である。医療・介護分野では、自己負担というかたちで給付条件が見直されることもある。

仮に、社会保険料を引き下げようすれば、同時に給付条件も見直されて、年金のように条件が悪化することへの覚悟が必要になる。

インフレ下での負担増

目下、物価上昇の勢いが強い。税・保険料の負担にもインフレの影響が及んでいると考えられる。

代表的なのは、所得税である。年収が上がるほど、段階的に税率(限界税率)が上がる。累進課税の下では、インフレが進むほどに税収がより大きく伸びることが知られている。この効果が累積すると、所得税の負担感が高まり、累進課税の税額区分を引き上げるように納税者が要求し始めることが起こる。ブラケット・クリーピングという問題である。

物価水準の調整圧力はかなり大きい。コロナ前の2019年の消費者物価・総合の指数は100である。もしも、2023年度の物価上昇率が前年比2.8%(日銀10月展望レポート)であれば、指数は105.2になる。コロナ前よりも5.2%ほど物価が上がる計算になる。同じく日銀の2024・2025年度の見通しを使うと、2025年度の指数は109.9となり、コロナ前の約10%の物価上昇(2019年度→2025年度)になる。さすがにインフレが10%増えてくると、ブラケット・クリーピングが問題視されてもおかしくはない。

「年収の壁」もインフレで低くなる

ブラケット・クリーピングの問題が、所得税の累進課税に特有かというと、そうではない。社会保険料の方でも、各種控除の金額がインフレによって実質的に小さく作用がある。少し前に、パート労働者の社会保険の適用が、年収106万円(従業員101人以上)、あるいは130万円(同100人以下)を境に行われる問題が、2年間の時限措置で引き上げられるようになった。この問題も、よく考えると、広い意味でブラケット・クリーピングである。インフレに応じてパート収入が5%ほど増えると、128万円から134.4万円に増える。すると、第三号保険者から外れて自分で社会保険料を支払わなくてはいけなくなる。130万円という区分が、インフレ率に連動して動かないため、この「年収の壁」問題が生じているとも理解できる。

2年間に限って、130万円を上回っても、そのパート労働者は第三号保険者の扱いから外れることはない。しかし、2年後(2023年度→2025年度)の物価が4.5%(=109.9÷105.2)に上がっていると、2年後に自分の年収を実勢ベースで▲4.5%ほど切り下げなくてはいけなくなる。2年間の暫定措置は、パート労働者にとって2年が経過した後で年収調整をしようとする人には、非常に厳しいものになるはずだ。

本来は、106万円や130万円という名目値のラインを物価連動で調整することが、中立的な対応になる。ここでは、わかりやすさを重視するために、あえて「年収の壁」の問題を取り上げたが、税・保険料のいずれの分野でも、控除額がインフレのせいで、実質的に小さくなっている問題が数多く隠れているはずだ。

税・保険料の両方の分野において、インフレが進むほどに、各種控除額の実質値が引き下がり、課税・負担範囲がむしろ拡大してしまうことが起きている。政府が、日銀との間で「安定的に2%を上回る物価上昇」を目指すのならば、各種控除額を物価連動にして、低所得層などに対する負担感の手当を考えるべきであろう。