この記事は2023年6月19日に「第一生命経済研究所」で公開された「2023年6月の日銀短観予測」を一部編集し、転載したものです。

TFPとは何か?

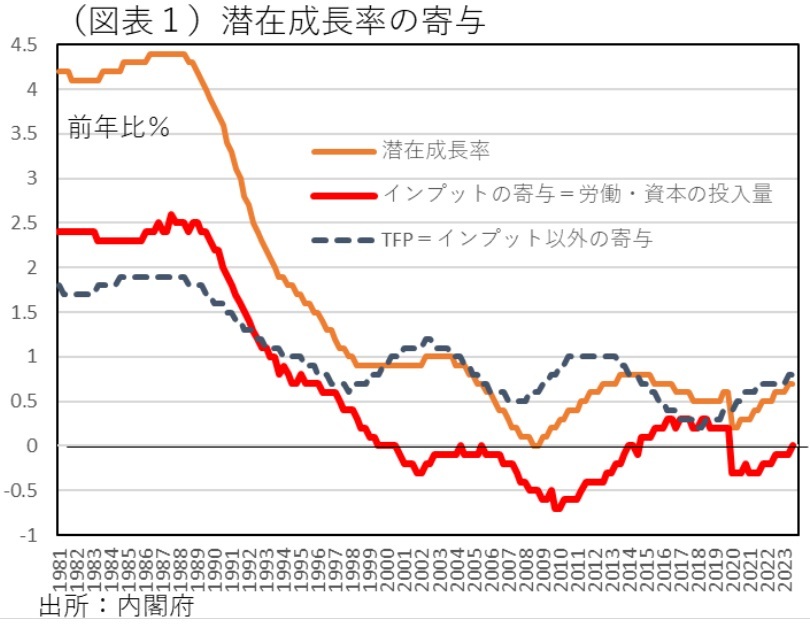

2023年12月21日に米経済学者ロバート・ソロー氏が逝去した。この世から偉大なる巨人がまた1人居なくなって残念だ。彼がノーベル経済学賞を受賞した業績は、成長モデルの発明だ。日本政府の月例経済報告の資料として用いられ、定期的にデータ更新されている。潜在成長率の寄与度の試算である(https://www5.cao.go.jp/keizai3/getsurei/getsurei-index.html#sonota)。

経済成長モデルと呼ばれたソローの研究業績は、実質GDPの成長率(アウトプット)の寄与度を①インプット(資本・労働)と②残差(TFP<全要素生産性>)に分けて説明する手法だ。例えば、大手スーパーの業績貢献(伸び率)を、店舗・売場・人員の量的拡張要因=インプットと、それ以外に分けて説明した。秀逸だったのは、それ以外の貢献度を「技術進歩」とみなした点だ。量的拡張とともに、店舗に新しい工夫が加わり、売場拡張とともに販売手法の工夫が加わる。それをTFP=Total Factor Productivityと呼んだ。「すべての要素が合わさって生み出された生産性」という意味だ。内閣府のHPにあるデータでは、潜在成長率を①インプットの成長寄与(資本投入、労働投入<労働時間要因、就業者数投入要因>)、②TFPの寄与に分けてその推移を記述している。

少し驚かされるのは、2000年以降の日本経済の潜在成長率が①のインプットについてほぼゼロ%前後で推移している点だ(図表1)。すなわち、2000年以降の潜在成長率はほとんどTFPでしか説明できないという事実だ。これは、日本経済がもはや量的拡大で成長していないことをデータで訴えているとともに、技術革新を通じてしか成長し得ないことを説明している。

潜在成長率は、1990年代バブルが弾けてペースダウンし、その後、人口減少社会下で低成長局面へと移行した。特に、1998年頃から1%以下で低迷する世界になっている。潜在成長率の寄与は、①インプット要因は均してみればゼロ%前後、②技術進歩要因が0~1%前後という構成に変わって、現在に至る。これは、成長のあり方が1990年代以降に完全に変わったことを私たちに認識せよ、と迫るものだが、私たちにその認識はどれだけ浸透しているのだろうか。

なぜ、技術進歩の時代なのか?

1990年以前は、インプットを増やせば、そこで技術進歩も同時にある程度は増える世界だった。インプットの増加とほぼ連動してTFPも増加している。企業が店舗展開すれば、ある程度の技術進歩がそこに着いてくるかたちの成長パターンだ。

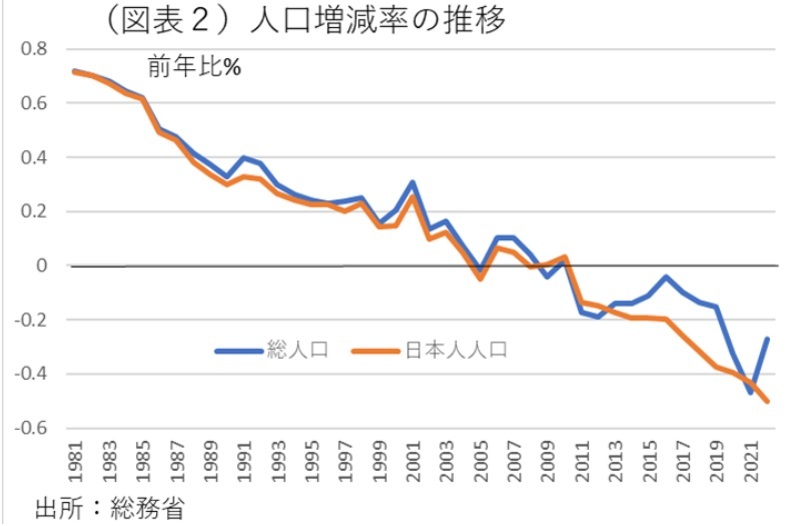

しかし、2000年頃から人口が増えにくくなっている(図表2)。これは、存在する消費者の人数が限定されているということだ。例えば、地方経済で考えても、新興企業が安易に店舗網を増やせば、すぐに限られた地域の顧客の奪い合う図式に陥る。だから、インプットは増やしにくい。むしろ、他店とどう差別化したり、優位性、独自性を訴えるかが業績に大きく影響する。企業にとって、店舗面積を増やさずに、質的に業績を追求する戦略にシフトしたということだ。

また、企業の経営者には、未知なるサービス提供・営業手法の導入を試みるとき、リスクテイクが求められる。新しい投資活動では、一旦支出すると回収しにくい初期投資(埋没費用、サンクコスト)が必要になる。人口増加で右肩上がりの経済では、規模の利益によって、初期投資は回収しやすいが、人口減少下の経済では回収がしにくくなる。それも、大胆な事業拡大に成功できる経営者がごく少なくなった理由だ。こうした諸要因が潜在成長率の低迷につながっている。この現状は20年以上も打破できていない。1990年代以前の量的拡大経済が、2000年代以降は質的転換経済にスイッチしたと表現するとわかりやすい。

正直に言って、こうした現状認識は、経済政策を立案する当局にどのくらい共有されているのだろうかと疑問に思う。コロナ以降の政府は、まるで「たが」が外れたように財政出動し、需要注入に邁進している。大きいことは良いことだという発想で巨大な金額を積み上げる。しかし、所得減税ひとつを取っても、潜在成長率が上がるとは思えない。エコノミストの中には、需要不足=需給ギャップのマイナス幅を埋め合わせるべきという理屈で、大型補正予算を正当化する者もいる。ここ数年の超大型補正予算の内容がどのくらいイノべーティブなのかという検討は事後的にほとんど行われていない。名称は、潜在成長率を押し上げると称していても、その効果は怪しいものだ。需要拡大は、一過性の経済効果に限られる。

景気回復と経済成長は違う

ここ数年の政府の経済政策は、何か間違っていると感じてきたが、筆者はそれをズバリと言い当てることができなかった。そうした中、日本経済新聞の経済教室で、元内閣府事務次官の松元崇氏の論考を読んだ(2023年12月28日)。松元氏は、ケインズの言葉を借りて、「ケインズは、積極的な財政政策は景気回復をもたらずが、経済成長はもたらさないと明言していた」と書いている。原典の一般理論を探すと、確かに需要創出は「景気循環」の説明に登場し、「投資の誘因」について「長期期待の状態」を論じるところで投資の動機が語られてる際に使っていた。景気循環=景気回復と、経済を成長させる原動力=経済成長は、間違いなくケインズは区別している。ここを誤読してはいけない。

しかし、景気回復と経済成長の混同は、現実社会ではごく当たり前に起こっている。例えば、所得減税では、需要をいくらか嵩上げできるが、経済成長=潜在成長率の押し上げはできない。大型補正予算の編成が繰り返されることも同じだ。

潜在成長率を押し上げるのは、投資が企業家の「アニマルスピリット(ケインズの主張)」で動かされるためであり、別の表現をすれば、「人間の創造力(下村治の主張)」になる。松元氏の論考を読んで、我が意を得たりと思った。創造性のない量的拡大は、短期的に意味があっても、長期で考えると資源の無駄遣いになりかねない。

松元氏は、リスキリングが「人生いつでも再チャレンジできる、転職して所得が上がるような社会にするための条件整備だと考える」と述べている。人々の前例踏襲・現状維持の思考を変えるための学び直しだ。一方で、松元氏は、リスキリングで人生の再チャレンジをしようとしても、「転職して所得が上がるためには高い賃金で雇ってくれる企業の存在が必須だが、日本にはそんな企業はほとんどない」と手厳しい。労働市場の柔軟性が低いことが問題なのだ。勉強して知見を深めた人が、自社あるいは他社でイノベイティブな新事業開拓をしようという営みが増えれば、経済成長は促進されるだろう。アニマルスピリットを持つ人が活躍できる社会の整備が、TFPを高められる。2000年以降の日本経済は、企業内で新しい収益機会を追求しようとする人材に対して、十分な支援・協力が行われにくいという逆風が吹いている。利潤追求という企業の目的に対して、企業内に収益機会を持つ人が居ても、その資源が必ずしも有効に開拓されない。他社で収益機会を開拓しようとしても、適正価格で買ってくれないという問題だ。

好循環とは何か

ソロー・モデルの考え方では、資本と労働の柔軟な組み替えができる前提になっている。人材や物的資源を柔軟に組み替える仕組みが乏しいことは従来から日本経済の弱点とされる。この弱点は、企業内(内部市場)でも、企業外(外部市場)でも共通することだ。金融面からみても、個々の事業者の収益機会をバックアップする保険機能や資金調達機能が不完備なのである。金融仲介機能の弱さが成長制約になっていることは、1990年代からずっと指摘されてきた。2000年以降の金融業の低収益構造もひとつの原因だろう。この課題は、量的拡大局面が終了した日本経済にとって、需要のパイが成長しなくても、供給サイドの成長を自律的に促していくためにどうしても必要なプロセスだ。

すでに多くの人が「経済の好循環」を口にする。通説的には、賃金を上げれば、消費も増えて、企業収益を押し上げる。だから、さらなる賃上げにフィードバックしてくることを訴えている。この見解は、専ら需要サイドの視点だ。本当は、企業の生産性を高めて、雇用者の賃金を上げられるから、供給能力(潜在成長率)が上がって需要も増えるという「供給面から需要面への好循環」を追求しなくてはいけない。巷間、耳にする「経済の好循環」は、供給サイドの発想が極めて希薄な印象がある。

10月の岸田首相の所信表明演説をよく聞き直すと、その原案を作った人は、供給サイドの重要性もきちんと理解している気がするが、アウトプットされた経済対策は需要本意の経済対策に傾いてしまっている。こうしたプロセスの中での内容変化も残念だ。