この記事は2024年1月15日に「第一生命経済研究所」で公開された「タンス預金が減っている」を一部編集し、転載したものです。

銀行券はマイナスの伸び

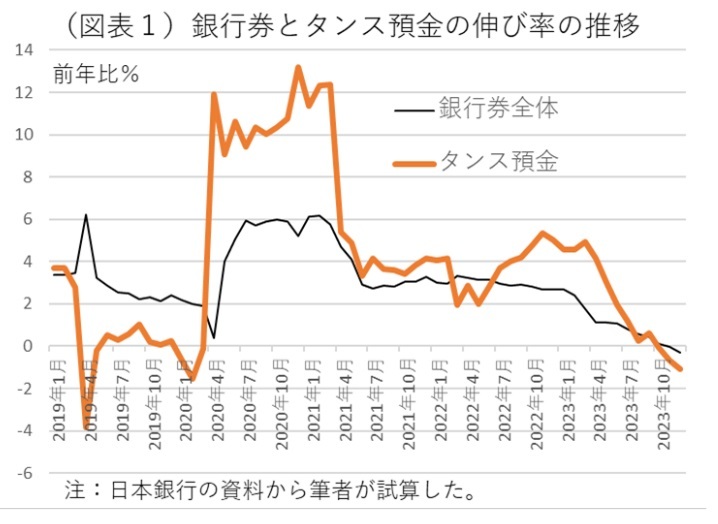

銀行券発行残高が前年比マイナスになっている。2023年11月に前年比▲0.03%(平均残高)とマイナスに転じた後、12月も▲0.3%とマイナス幅が拡大した(図表1)。理由は、2024年7月に予定される新札発行を前に、タンス預金をしていた人たちが現行の紙幣で持つことを敬遠する人が多いからだ。タンス預金をしている人は、できれば新札で持ちたいと思うだろう。タンス預金を再開するとしても、2024年7月の新札発行まで待つはずだ。

注1:銀行券はキャッシュレス化で減っているという見方もあるが、現在の変化に関してそうではない。1万円札の発行残高は12月に▲0.4%のマイナスで、千円札はプラスの伸びだ。もしも、キャッシュレスの効果があれば、千円札も減るはずだ。1万円札はそれ以上のペースで下がっているのは、キャッシュレス以外とみた方がよい。1万円札は、インフレ効果で使用量が増えているので、その需要増以上のペースで減っていることになる。その理由こそ、タンス預金の需要が減っているからだろう。

筆者の試算では、タンス預金の残高は、2023年12月59.4兆円になる。残高のピークだった2023年1月の60.4兆円に比べると、約▲1兆円の減少になる。今後、さらに資金移動がどこに向かっていくかには強い興味をそそられる。

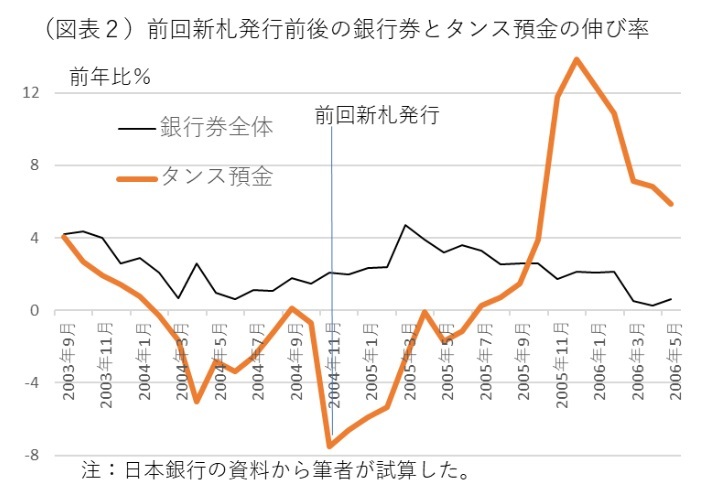

実は、20年前の新札発行(現行紙幣)への切り替えのとき(2004年11月)も、丁度9か月前から同じことが起こっていた。切り替え直前の数か月前からタンス預金は減っていた。一時は前年比▲7.5%まで減少した経緯がある(図表2)。もしも、2024年7月までにタンス預金が▲7.5%ほど減少するのならば、▲4.5兆円程度の資金シフトが、タンス預金から見込まれるだろう。すでに移動した分に加えて、この▲4.5兆円はどこに向かっていくのだろうか。

政策的いぶり出し?

一部の見方では、20年ぶりの新札発行(日銀は改刷と呼ぶ)は、積み上がったタンス預金をいぶり出す目的ではないか、とささやかれている。もちろん、通貨当局の実務家たちは偽造防止が目的で、20年ごとの定期的見直しにそうした政策的意図はないと言うだろう。

筆者は目的や意図については詳しく知らないが、2024年夏にかけてタンス預金からのシフトが活発化することは間違いないとみる。1つの大きな変化の要因は、2024年6月に所得減税が行われることも絡んでいる。過去、こうした一時的所得増は貯蓄に回りやすかった。そして、こうした減税は、現金にも滞留した。2020年夏から秋に支給された国民1人10万円の特別定額給付金のときは、銀行券発行残高が前年比5~6%台まで大きく押し上げられている。今回は、新札発行が2024年7月のタイミングであるため、所得減税で得たお金、すなわち総額5.4兆円の中からタンス預金に回す割合は相当に少なくなるだろう。所得減税分を併せた資金移動は、タンス預金以外のどこかに行くのだろう。これを意図的ないぶり出しとみるべきかどうかはわからないが、結果的にそうなる形になりそうだ。

インフレ防衛のための金か?

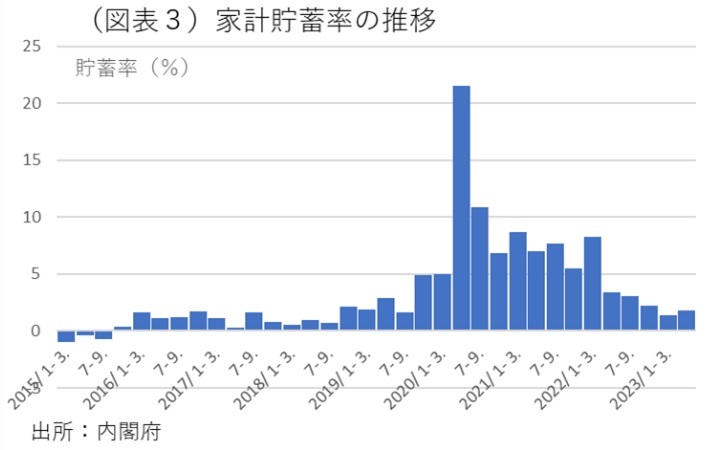

2022年4月以降、日本のインフレ傾向は強まっている。タンス預金の資産価値は、間違いなくインフレで実質的に減る。コロナ禍では、家計貯蓄率は高く、タンス預金も急激に増えていた。しかし、最近は家計貯蓄率はかなり低下している(図表3)。現在、家計はインフレ課税を警戒し、現金・預金に置いていくことでの実質価値の目減りを嫌がっている。タンス預金の減少はそうした事情とも整合的だ。

では、その資金はどこに行ってしまっているのか。1つの候補先は金(きん)である。金は、現金によく似た性格である。金保有者は、タンス預金と同じ動機で保有しているのだろう。

近年、国際商品市況の高騰で1g1万円近くまで金価格が上昇し、ここには円安効果も加わっている(図表4)。金はインフレ抵抗力があるので、資産防衛の手段としてタンス預金の代替物となり得ると考える人が多くいても不思議はない。ただし、日本全体の金保有額を簡単に計算してみると、タンス預金残高に比べて完全な受け皿になるには小さな市場規模なので、ほかの対象に行く可能性も十分にある。

注2:ゴールドカウンシル(WGC)によれば、日本の金保有額は845トンになる(2023年11月)。1g=9,600円(田中貴金属・店頭小売価格2024年1月15日<税抜き>)で計算して、総量の金額は8.1兆円の市場規模になると推定される。仮に、その23%が投資需要分(世界全体の割合)だとすると、日本の投資市場規模は1.9兆円となる。

タンス預金は臆病な資金

銀行券残高は、120兆円台にも及ぶ巨大な資金量だ。この中の半分近くを占めているタンス預金が減るとなれば、消費産業や金融業界では「自分たちのところに資金シフトの恩恵が来るのでは?」と期待する向きもあるだろう。しかし、タンス預金の性格から考えると、そうは単純に行かないだろう。

タンス預金を保有する人の資金需要は、①自分の資産を手元に置いて安心したいというものだ。また、過去20数年に及んでタンス預金が増えてきた動機には、②金融不安で預けていた預金からのシフト、③低金利・低インフレで機会費用が低かったこと、という経済的な条件が加わっていた。だから、消費拡大や株式・投信へのシフトは起こらないとみる。流動化するとしても、現金に似た性格の資産にシフトするものと考えられる。筆者は、そうした資金の性格を考慮して、まずはインフレ抵抗力がある代替物=金なのではないかと考える。ほかには、暗号資産のようなものも考えられる。タンス預金に似た性格の代替物は限られるので、その分野での資金シフトの変化はきっと目立つものになるだろう。