この記事は2024年4月26日に「第一生命経済研究所」で公開された「家計貯蓄率マイナス化をどうみるか」を一部編集し、転載したものです。

直近の家計貯蓄率がマイナスに

26日に内閣府が公表した「家計可処分所得・家計貯蓄率四半期別速報(参考系列)」において、2023年7-9月期の家計貯蓄率(季節調整値)は▲0.2%と示された。マイナスになるのは2015年7-9月期以来のことだ。2023年10月公表時には、2023年4-6月期の家計貯蓄率が+1.8%と示されていた。しかし、今回公表の2023年4-6月期の値は+0.1%まで下方修正された。昨年12月に公表された2022年度SNA年次推計が反映され、家計消費支出が上方修正、家計所得のコンポーネントの一つである営業余剰・混合所得が速報値から下方修正されたことなどが家計貯蓄率の下方修正につながった。その影響が7-9月期のマイナス転化につながっている(資料1)。

これでも個人消費はオーバーペース?

今回結果公表前は、家計貯蓄率は「おおむねコロナ前のレベルに収束しつつある」、との評価が妥当な水準感であった。日銀の資金循環統計の資金過不足の値もこの説を支持しているが、今回の内閣府の数字を素直に受け止めると家計貯蓄率は明確にコロナ前の水準を下回っていることになる。

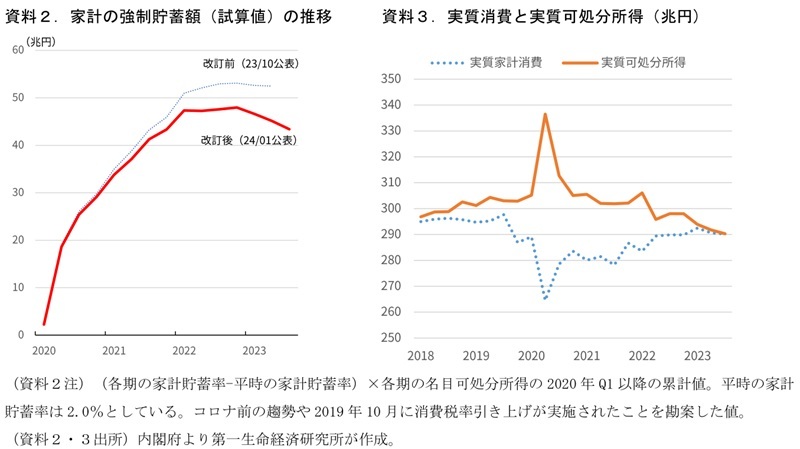

これはコロナ期の消費控えや給付金支給によって蓄積した家計貯蓄、いわゆる強制貯蓄の議論に影響を及ぼす。資料2でみるように改訂前の家計貯蓄率から推計した強制貯蓄は50兆円強程度で高止まりを続け、取り崩しによる消費活性化はほぼ生じてこなかったと解釈できる状態だった。改訂後の値で試算する強制貯蓄は「平時より低い家計貯蓄率」のもとで若干取り崩されている姿になる。一定程度ではあるが、消費の下支えに貢献していることを示唆する。

足元の個人消費を巡る環境は芳しいものではない。GDP統計のほか、比較的底堅い日銀・消費活動指数でもコロナ前を下回る中、横ばい圏で推移しており停滞感が強まっている。2023年度の家計・雇用者報酬は賃上げを背景に増加しているのだが、物価高の影響のほか税・社会保障負担も併せて増加していることなどから、23年度上期の家計実質可処分所得は前年比▲2%のマイナスだ。実質所得低迷の中で実質消費が停滞している構図だが、この停滞状態でさえも「強制貯蓄の取り崩し」に一定程度支えられている、という解釈になる。足元はややオーバーペースの消費水準であり、取り崩しがなければさらに消費が下振れていた可能性もあるということだ。

これは、先行きの個人消費の下振れリスクが一つ増えることを意味する。どこまで取り崩しが進むかは不透明だが強制貯蓄の取り崩し局面はいずれ終了し、所得見合いの水準に消費が減る力が働く(家計貯蓄率が平時に戻る)ことが考えられる。前回家計貯蓄率がマイナスに転化したのは、2013年のアベノミクス初期だ。株高に伴う資産効果や消費税率8%引き上げ前の駆け込み需要が生じたことで消費が大幅に増加したことが背景にあった。しばらく家計貯蓄率はマイナス圏で推移したが、消費停滞によって2015年4Q以降はプラス圏に回帰。マイナスは一時的なものにとどまった。

強制貯蓄の取り崩しの実態は?

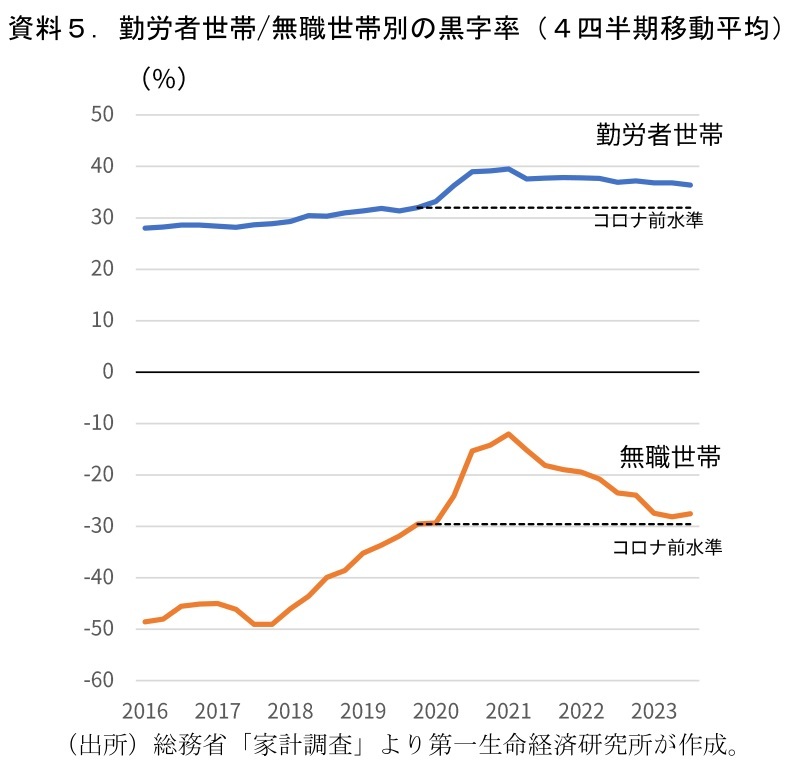

なお、この「強制貯蓄の取り崩し」は家計が消費を能動的に活発化させたというよりは、インフレに伴う受動的なものであると考えたほうが妥当かもしれない。資料5は総務省の家計調査でミクロの家計貯蓄率に相当する黒字率【(所得―消費)/所得】の推移を勤労者世帯、無職世帯の分類でみたものだ。これをみると、勤労者世帯の黒字率はコロナ直後に高まって以降、コロナ前水準を上回る水準で高止まりが続いている。勤労者世帯では、コロナで慎重化した消費行動が足元でも尾を引いていることを示唆している。

一方、黒字率の低下がみられるのが無職世帯だ。無職世帯は黒字率が恒常的にマイナス(所得<消費)だが、そのマイナス幅が足元にかけて拡大傾向にあることがわかる。無職世帯の太宗は引退高齢者の世帯であり、年金収入が中心だ。消費に占める食料などの必需品消費の割合が高いことから、昨今のインフレに伴う実質所得の目減りに対して、消費水準の切り下げが勤労者世帯に比べて生じにくかったと推察される。実質所得が減った際にも実質消費の減少が限定的にとどまるような慣性(いわゆる“ラチェット効果”)がミクロの黒字率の引き下げ、マクロの家計貯蓄率の低下につながったのではないかと考えられる。

筆者は家計貯蓄率のマイナス化を一時的な動きとみている。次回の年次推計で速報の値がガラッと変わり、“マイナスにはなっていませんでした”、という結果になることもあり得る話だ。しかし、仮にマイナスが定着するようであるとISバランス構造の変化、増加傾向の続いてきた家計金融資産が下落トレンドに入る可能性、など様々な議論に発展しうる。今後の動きに注目したい。