この記事は2023年6月19日に「第一生命経済研究所」で公開された「2023年6月の日銀短観予測」を一部編集し、転載したものです。

年間物価負担は12.9万円

総務省「家計調査」(2人以上世帯)のデータが発表された。通常、エコノミストは月次・四半期データを主に分析し、遅行指標である年ベースのデータを重視しない。しかし、2023暦年データには今も続く実質消費の低迷が色濃く反映しているので、それを子細に分析する価値があると、筆者は考えた。

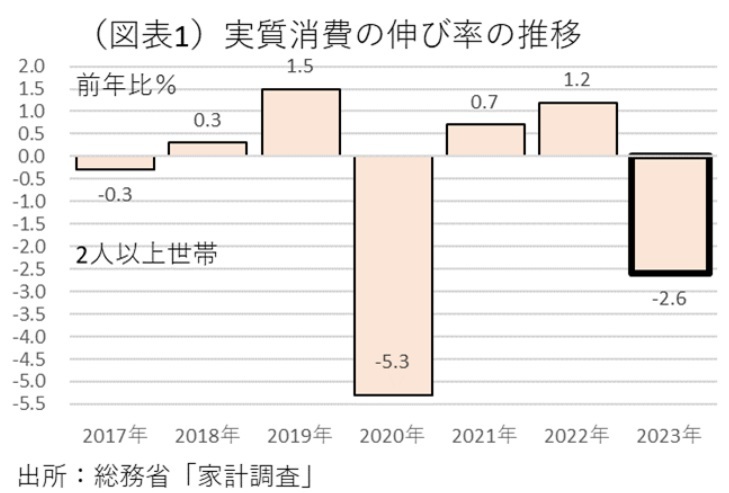

まず、2023年の実質消費は、前年比▲2.6%になった(図表1)。名目消費の前年比1.1%から差分=物価上昇率を求めると、3.7%(消費者物価・総合除く帰属家賃)の上昇になる。これを実額換算すると、年間12.9万円の負担増にもなる。消費が伸びない原因は、まさしく物価の負担増が重すぎるからだ。

物価の重みのうち、6割は食料品である。食料品の物価上昇率は、前年比7.9%と全体よりも高い。実額では7.7万円にもなる。食料品の内訳の実質消費の前年比は、他の魚介加工品(▲13.1%)、油脂・調味料(▲10.6%)、魚肉練製品(▲10.3%)のマイナスが目立つ(図表2)。物価が10%前後まで上がると、やはり実質消費=消費数量は大きく削減される。食料品の物価上昇では、卵・乳製品が著しく大きい。食料品の分類項目は、年単位でみると、ほぼすべての項目の実質消費がマイナスに転じている。

ごく少数の例外的な増加項目には、一般外食があった。一般外食の物価は前年比7.0%伸びて、実質消費では前年比12.6%増えた。これは、2023年5月に経済再開となって、それまで抑えられていた外食ニーズが拡大したせいである。2023年の消費には、①一般外食のほか、②旅行、③理容サービス、などサービス分野でリベンジ消費の拡大が地味に進んでいる。海外ほどの華々しさはないが、日本でもそうした消費増は起こっているのだ。

政府の補助あり消費

2023年の消費支出は、総じて実質消費がマイナスになっている。実質プラスを探すのに苦労する印象だ。数少ない実質プラスをリストアップすると興味深い特徴が見えてくる。電気代(前年比11.1%)、ガス代(同1.2%)、自動車等購入(同4.9%)、自動車維持費(同1.0%)、宿泊料(同9.4%)などである。政府が物価対策として価格支援をした品目では、実質消費がプラスになっている。ガソリン補助金があるから、潜在的な自動車保有コストが低く抑えられて、自動車購入が促された面はあるだろう。こうした一連の動きは、「物価対策が効いた」というポジティブな解釈もできるが、そうした支援のない品目は抑制されざるを得なかったと捉えることもできる。筆者は、エネルギーなどの価格支援が消費全体を持ち上げるためには、限定的な効果しかなかったと理解している。

余裕を失う家計

物価が上昇すると、家計は購買力を奪われる。実質所得は減って、節約指向が強まる。節約圧力は、必需的支出以外により強くかかってくる。わかりやすく言えば、余裕があるときに増える品目が減らされる。所得の弾性値が高い品目に負の所得効果が強く働くのだ。

2023年の消費支出にもそうした様子が色濃く反映している(図表3)。被服及び履物は、減らされやすい品目の代表格だ。全体では、前年比▲1.9%と小幅だが、和服は前年比▲44.7%、被服関連サービス(仕立代・修理代)は前年比▲8.5%とマイナス幅が大きい。被服には、経済再開で支出が増える様子もあるが、負の所得効果の方が大きく表れている。教育では、子供の塾代など補習教育が前年比▲18.5%と大きい。教養娯楽サービスでは、月謝の前年比▲4.4%が目立つ。著しいマイナスは、その他の消費というカテゴリーに分類される品目、仕送り(前年比▲23.4%)、こづかい(同▲14.5%)である。不要不急の支出は、物価高騰の中で、負の所得効果が強く働いて大幅な削減を余儀なくされている。

政府・日銀の2%目標は消費拡大に有害

日銀の金融政策を見ていると、政府の意向がよく伝わってくる。基本は、たとえ消費者物価が2%以上になっても、その後の物価上昇率が最低2%以上を維持できないと「物価安定」を達成したこととにならない、という考え方だ。この方針は、果たして家計消費にとって好ましいことなのか。

2023年の家計調査をみる限りは、個別の物価上昇は実質消費を軒並み押し下げている。これは、代替効果と言われる。値段が上がれば、買い控えが起こるという作用だ。

これに対して、政府のシナリオはいずれ賃金上昇率が物価上昇率に追い付いていき、実質賃金がプラスになるというものだ。実質賃金がプラスであれば、所得効果(購買力が増加する作用)が代替効果を上回って、個別の実質消費も押し上げられるという変化が生じてくる(代替効果<所得効果)。

しかし、この作戦は、2023年のデータをみる限りは、外れている。家計の購買力は逆に減っていて、期待していた実質賃金上昇→実質消費増加というパスは見えてこない(むしろ、代替効果+マイナスの所得効果)。2023年の勤労者世帯の可処分所得は、実質で前年比▲4.2%のマイナスだ。

政府・日銀は、専ら最低2%以上の物価上昇を目指し、実質賃金がプラスになるのを待っている。2024年度の春闘では、昨年度を上回る賃上げ率になる可能性は高いが、それが中小企業を含めたマクロの賃金上昇率を押し上げて、実質賃金をプラスにする保証はどこにもない。実質賃金が上がってこないという作戦地図になかった展開に対して、日銀が高いインフレ率を許容していると、そのしわ寄せは家計消費を直撃するだけだ。政府は、2%以上の物価上昇を継続的に追求するという方針を改めた方がよい。