この記事は2024年2月15日に「第一生命経済研究所」で公開された「株価38,000円で家計の含み益拡大」を一部編集し、転載したものです。

株価上昇の恩恵

日経平均株価は、年初から驚くべき上昇をみせている。家計周りでは、物価上昇など厳しい話が目に付くが、保有株(基本的に上場株式)の含み益が増えることは家計の余裕を生み出す点で明るい動きだと言える。

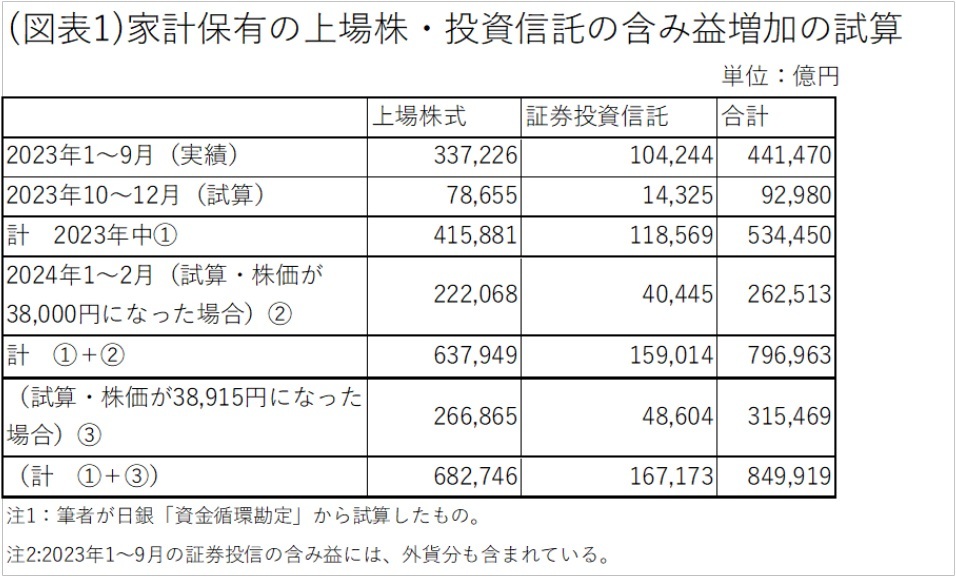

家計の株式含み益を総体として計算することは、保有株の簿価がわからないので不可能である。しかし、一定期間に含み益がどれだけ増加したかを知ることは、日銀「資金循環勘定」の調整額(プラス幅)を通じて可能である。すでに公表されているデータでは、2023年1~9月の含み益が増加額+33.7兆円であることがわかっている(図表1)。この数字は、家計保有の上場株式156.0兆円(2023年9月末)に対する含み益だ。ここでは、それに10~12月の含み益の増加額の試算値を加えて、2023年中を通じた含み益の増加額(+41.6兆円)を試算している。この10~12月の含み益は、家計保有の株式の時価が、日経平均株価とぴったりと連動して変化するという前提を置いた。

さらに、2024年1~2月にかけてもしも株価が38,000円になった場合の含み益を計算すると、その値が+63.8兆円となっている(参考として、バブル期の最高値38,915円<終値>のケースも加えた)。

なお、この期間の日経平均株の変化を掲示しておくと、2022年末26,094.50円をベンチマークにして、それが2023年9月末31,857.62円には22.1%上昇、2023年12月末33,464.17円には28.2%上昇となっている。さらに、38,000円をベンチマークと比べると45.6%の上昇、38,915円は49.1%の上昇となっている。

この計算をする上で難しかったのは、証券投資信託を経由で家計が保有する株式の含み益を含めていることだ。証券投資信託101.3兆円(2023年9月末)の中の株式の含み益をどうやって取り出すかである。筆者は、そこは「資金循環勘定」の証券投資信託の運用資産に占める株式保有率を使って、家計保有の株式含み益を按分することにした。1~9月の実績+10.4兆円に対して、10~12月は+1.4兆円で、2023年中は+11.9兆円になる。仮に、1~2月に38,000円になるとすれば、累計で+15.9兆円になる計算だ。

以上のような計算結果から、上場株式・投資信託の合計の含み益は、2023年中の増加幅+53.4兆円になり、さらに2024年1~2月に株価が38,000円になる前提で計算した+26.3兆円を加えて、累計約+80兆円(+79.7兆円)にまで膨らむ。この金額は家計資産面での余裕になる。仮に、株価上昇がさらに進んで、もしもバブル期の最高値38,915円まで株価が進めば、計算上は+85.0兆円に達することになる。

範囲が限定された株価上昇の恩恵

ところで、以上のような恩恵が家計全体に生じているとしても、ほとんど人には縁遠いことだと思うだろう。片方で株価上昇が運用資産を増やしていたとしても、もう片方で物価上昇の痛みが多くの世帯にのしかかっている。このミスマッチをどう考えるべきなのか。

筆者の見解は、株式・投資信託の世帯保有率が高くないことに原因があるというものだ。2024年1月から新NISAが始まって、いくらか株式・投資信託の保有率は上がっていると考えられるが、それでも保有率はまだ低水準であろう。

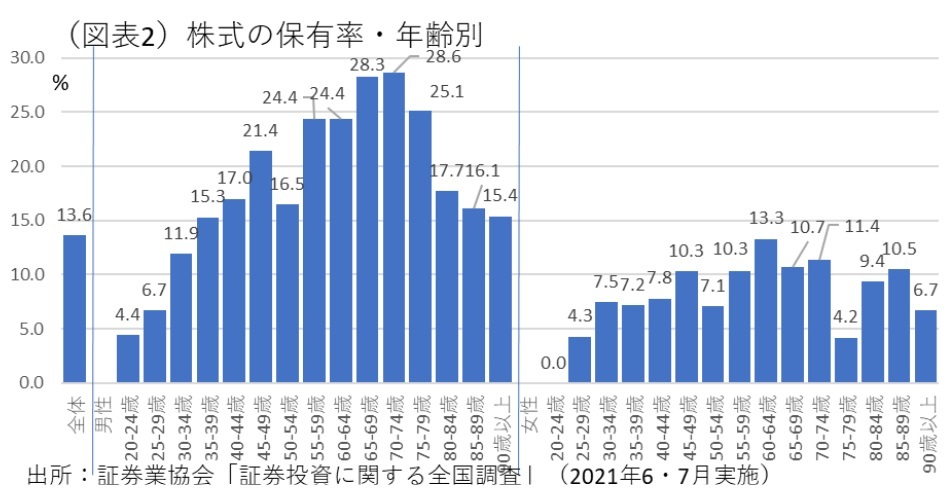

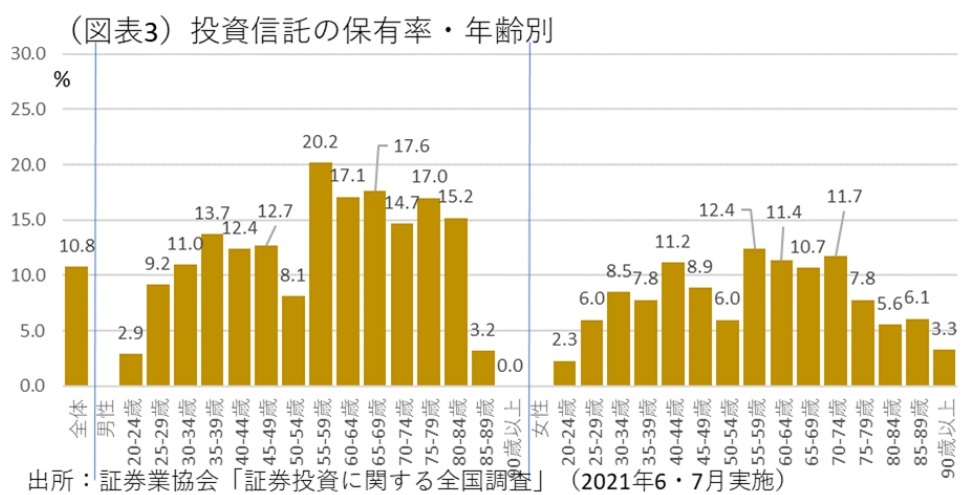

データを調べると、日本証券業協会が2021年6・7月に実施した「証券投資に関する全国調査」(20歳以上の個人対象)が参考になる。個人の株式の保有率が13.6%、投資信託の保有率が10.8%であった(図表2、3)。約1割の個人は、そうした株式関連資産を保有しているが、9割の個人はそうではない。約14か月間(2023年1月から2024年2月)にたとえ+80兆円の資産増価が起こったとしても、その恩恵はあまねく家計には広がっていないのが実情である。

次に、視点を変えてセグメント別にはどうかを考えてみた。年齢階層にみれば、約1割の保有率は上がるのではないかという見方からである。年齢別にみて、男性55~79歳までは株式保有は20%台と高かった。保有資産残高別には、金融資産1,000万円以上を保有している世帯は、株式保有率が2割以上と相対的に高かった。ここで注目されるのは、世帯の中のシニア世帯により恩恵があるという点だ。一般的に、60歳以上のシニアは食料品などの値上がりによって家計負担が圧迫されているが、その中で株式保有の世帯は含み益の恩恵を受けることで、打撃を和らげることができている。問題は、こうした恩恵から縁遠い世帯に対して、どのような対応を採っていくかという点である。