この記事は2024年2月15日に「第一生命経済研究所」で公開された「2023年6月の日銀短観予測」を一部編集し、転載したものです。

目次

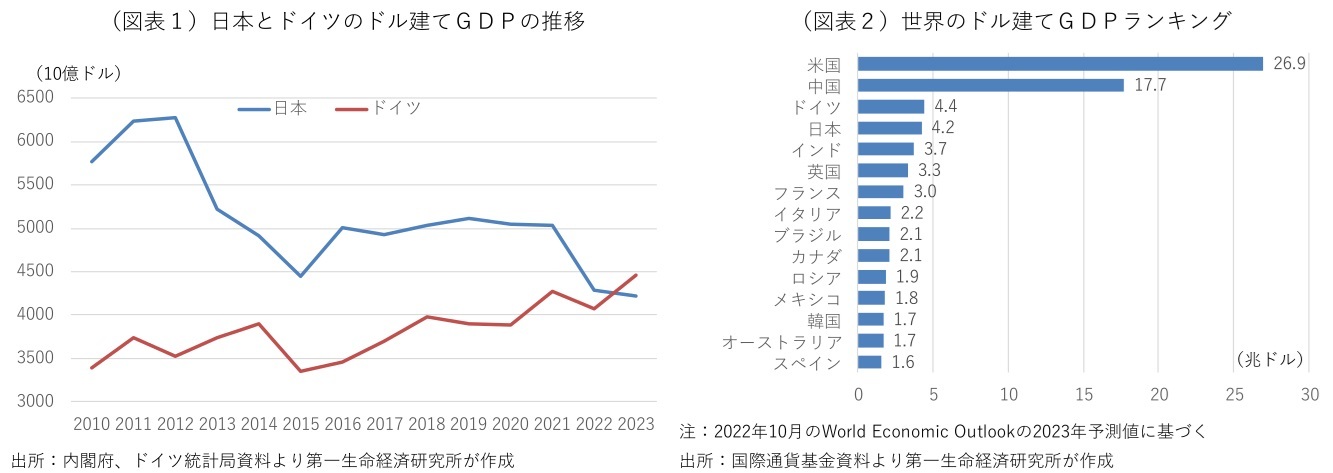

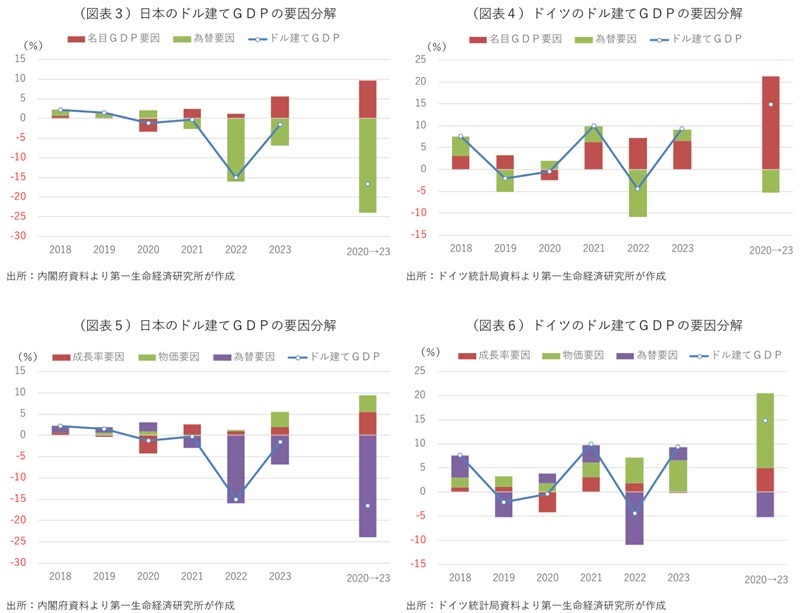

日本の2023年の名目国内総生産(GDP)は591.5兆円となり、ドルベースに換算するとドイツに抜かれ、世界第四位に転落した(図表1・2)。2023年の日本の名目GDP成長率は物価上昇の影響もあり、前年の+1.3%→+5.7%に上昇率が加速(実質でも+0.9%→+1.9%に加速)、ドル建てGDPの落ち込み(▲15.0%→▲1.6%)は大幅な円安進行に伴うものだ(図表3)。ドイツは逆にユーロ高がドル建てGDPを押し上げた(図表4)。2020年以降の3年間のドル建てGDPの累積変化をみると、日本では円建ての実質GDP(成長率要因)が+5.6%ポイント増加し、GDPデフレータの加速(物価要因)も+3.9%ポイント押し上げたが、為替要因が▲23.9%ポイント押し下げに働き、全体では16.6%ポイントの落ち込みとなった(図表5)。ドイツでは為替要因による押し下げが▲5.3%ポイントと日本の約4分の1にとどまったほか、物価要因が+15.6%ポイントと日本の約4倍の押し上げとなった一方で、成長率要因は+5.0%ポイントの押し上げにとどまり、日本を下回った(図表6)。実際、2023年の実質GDP成長率(自国通貨建て)は、日本が+1.9%と3年連続のプラス成長を記録した一方、ドイツが▲0.1%とコロナの感染拡大時以来のマイナス成長に転落した。つまり、この3年間の日本とドイツのドル建てGDPのパフォーマンスの差は、日本が大幅な円安でドル換算の価値が大きく目減りしたことに加えて、ドイツのインフレ率が日本を遥かに上回ったことに起因する。

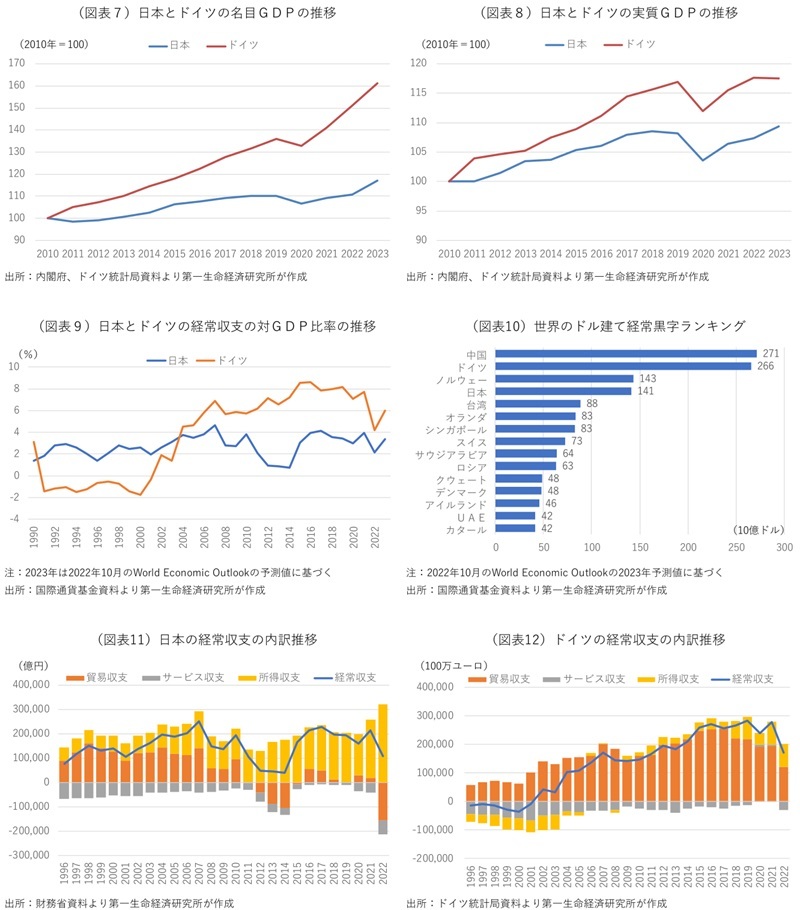

もっとも、少し長いスパンでみると、日本とドイツの経済パフォーマンスには差がある。自国通貨建ての名目GDPは、ドイツが2010年から約60%伸びた一方、日本は約17%増にとどまる(図表7)。これは両国間のインフレ率の違いが影響しているため、自国通貨建ての実質GDPで比較すると、日本の約9%増に対して、ドイツは倍の約18%伸びている(図表8)。日独GDP逆転は為替と物価で誇張されているとは言え、ドイツの方が日本に比べて稼ぐ力が勝っている。日独ともにものづくりに強みを持つ輸出立国として知られるが、ここでも日本のパフォーマンスに衰えがみられる。海外での稼ぐ力を表す経常収支の対GDP比率を日独で比較すると、日本は2004年にドイツに逆転された(図表9・10)。日本が原発停止後のエネルギー輸入増加で貿易黒字国から転落し、経常黒字の大半を証券投資や直接投資などの所得収支で稼ぐのに対し、ドイツは経常収支の大半を貿易収支で稼ぐ(図表11・12)。1999年の単一通貨ユーロ圏の発足と2000年代前半の欧州連合(EU)の東方拡大は、ドイツの実力対比で割安な通貨と陸路で搬送可能な巨大市場をもたらした。東西再統一後のドイツは高失業や競争力低下に苦しんできたが、2000年代前半の労働市場改革が実を結び、その後のドイツ復活につながった。

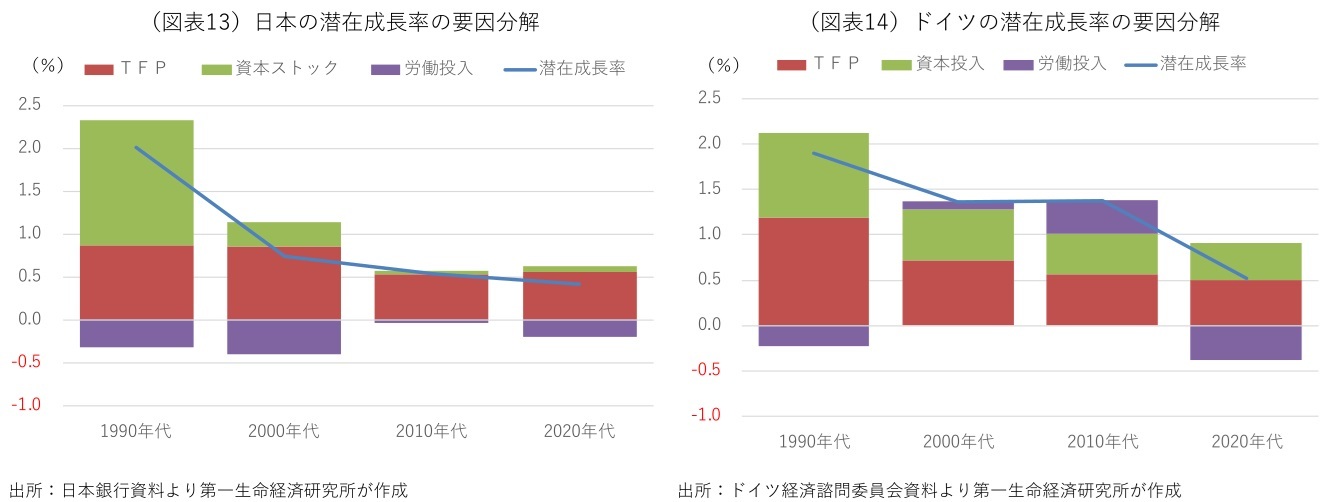

そのドイツに「日本化」の影が忍び寄っている。日本とドイツの潜在成長率を比較すると、日本はドイツに先行して労働投入が減少し、資本ストックの伸び率も縮小、技術革新などが含まれる全要素生産性(TFP)のプラス寄与がほとんどなくなっている(図表13)。ドイツは2020年代に入って労働投入がマイナス寄与に転じ、資本ストックやTFPの伸び率も縮小傾向にある(図表14)。ドイツでも高齢化が進んでおり、移民流入などが労働力不足を補っているものの、移民増加による社会的な軋轢も生まれている。ドイツは伝統的な産業に強みを持つが、産業の新陳代謝に乏しく、近年では目立った構造改革が行われていない。ロシアによるウクライナ侵攻以前、ドイツはロシア産の安価な化石燃料にエネルギー供給の多くを依存してきた。脱ロシアを進める過程で、割高な液化天然ガス(LNG)の輸入を大幅に拡大した結果、事業コストが増加している。米国のインフレ抑制法(IRA)との補助金競争にも晒されており、ドイツでも産業空洞化が不安視されている。

日独GDPの逆転を受け、改めて日本はドイツから何を学べるかを問う声も少なくない。非価格競争力の高さ、中小企業の国際展開、産官学連携、産業の地方分散など、日本が学ぶべき点も確かにあるが、単一通貨圏の恩恵や地理的優位性は日本が真似をしようとしても真似ができない。日本としては、変化の胎動もみられるデフレからの脱却を確実なものにすることが望まれる。