この記事は2024年2月28日に「第一生命経済研究所」で公開された「日銀の「第二の力」指標を再現してみた」を一部編集し、転載したものです。

日銀が示した「第二の力」の分析

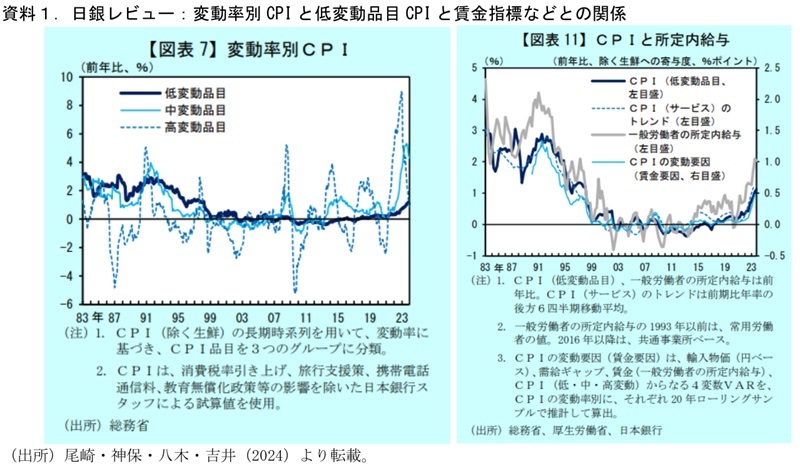

日本銀行は1月の展望レポートのBOXにおいて、賃金上昇が物価に波及する影響度合い、いわゆる「第二の力」の動向に関する分析を示した。また、この分析の詳細版が今月26日の日銀レビューで示されている(末尾の参考文献を参照)。複数の分析が示されているが、力点が置かれているのが時系列モデル(時変VAR)を用いた分析である。ここでは、消費者物価の品目を変動率の度合い(標準偏差)に基づいて低変動品目、中変動品目、高変動品目の3種類にグルーピングしたうえで、それぞれにVARを用いた分析を行い、低変動品目を集約した指数が賃金変化に対する感応度が高い点を示している。賃金上昇が物価上昇に波及する影響、いわゆる「第二の力」の定量化を行った分析である。

「第二の力指標」を再現してみた

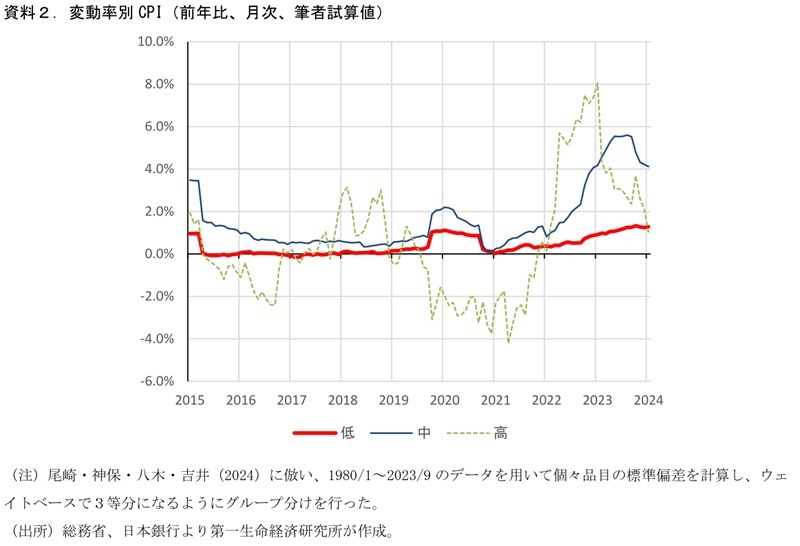

日銀レビューの分析をすべて手元で再現しようとすると骨が折れる作業になりそうなのだが、「第二の力」を示す指標の一つとして主軸に置かれている「低変動品目CPI」は各品目の標準偏差の大きさに基づいて品目ウェイトベースで3等分する形で作られており、作成方法は比較的シンプルである。

実際に3つのグループに分けて計算してみたものを月次でプロットしたものが資料2である。なお、日本銀行は消費税率引き上げなどの特殊要因を調整した指数を用いているとしているが、調整方法の詳細が不明なため、本稿では総務省公表値をそのまま利用した。これは、特殊要因の影響がある過去の数値においては日銀レビューの分析と差異が生じる要因になる。また、グルーピングに利用する標準偏差の計算値にも影響が出るので、日銀レビューのグルーピングとは若干の違いが生じている可能性がある。ただ、標準偏差の算出に用いられているサンプル期間が1980年からと長期にわたることから、一時的な制度改正の影響は小さく抑えられていると考えられる。過去期においては消費税率の引き上げの影響が生じている時期に日銀レビュー掲載のグラフとの違いが目立つ形にはなっているが、直近の動向について概ね近しい波形をトレースできた。

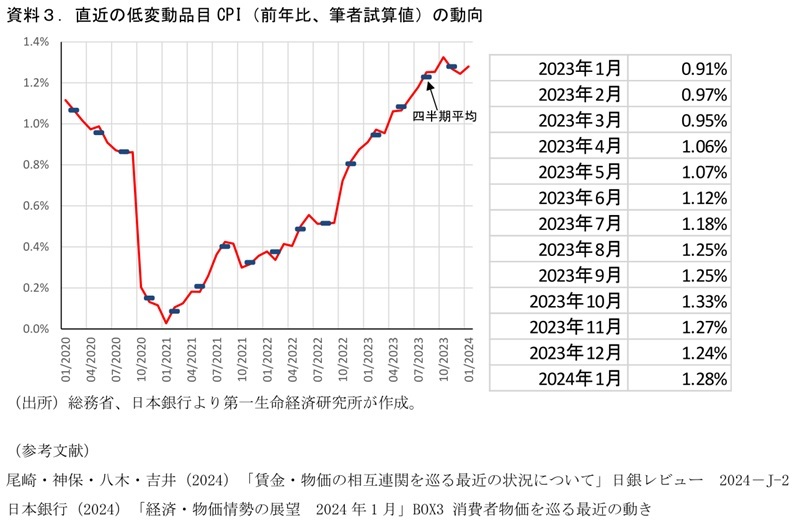

直近値をみると印象にやや変化

直近の低変動品目CPI試算値にフォーカスしたグラフが資料3である。日銀レビューのグラフは直近値が見えづらいが、このところの値を月次でみると、ここ半年程度は+1.2~+1.3%近辺での推移が続いている姿になった。

日銀レビューのメッセージ通り、低変動品目CPI≒第二の力が強まっていることは確かだが、足元の伸びは落ち着いてきておりコロナ明けの米欧のように賃金上昇と物価上昇のスパイラルに陥るような状態ではないことが示唆される。日銀はすでにマイナス金利解除後の金融引き締めが急進的なものにならない旨のメッセージを発しているが、こうしたデータから「第二の力」が極端に高まっていくような局面ではない、との判断がなされているのかもしれない。

今後も今年の春闘を経て物価上昇の中身がどう変わっていくか、日銀がそれをどう推し量るかを考えるうえで、低変動品目CPIの動きは示唆のあるものとなろう。定期的にフォローしていきたい。