この記事は2024年3月4日に「第一生命経済研究所」で公開された「株価4万円超えの過熱感」を一部編集し、転載したものです。

所得効果で何もかも上がる

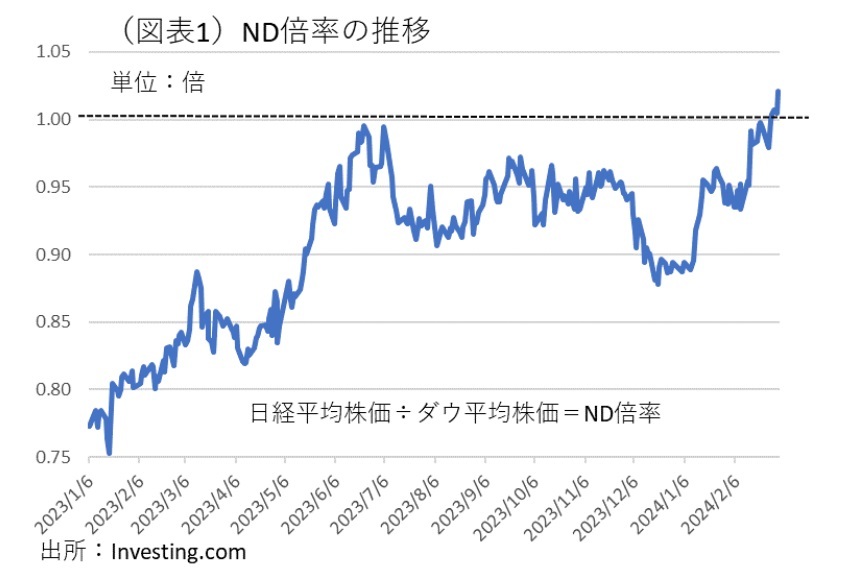

日経平均株価が4万円を超えた。2月22日にバブル期の最高値38,915円を抜いて、僅か6営業日の3月4日のことである。上昇ペースはあまりに速い。日米株価が連動していることは以前にお伝えした(拙稿「日本株上昇の構図」Economic Trends<2月16日>)。最近の日経平均株価は、遂にダウ平均株価(ドル表示)を抜いて、日経平均株価÷ダウ平均株価=ND倍率が1.00倍を超えている(図表1)。さすがに、米株価を追い抜いてくると、その上昇ペースは速過ぎると感じられる。株価上昇には、日米連動の図式の範囲内ではその上昇は何とか説明が付くが、米株価を超えると説明は難しくなる。

その株価上昇に少しきな臭さを感じさせるのは、現在、同時にビットコイン(ドル建て)の価格も6万ドルを超えていることだ。2024年1月に入って、日経平均株価とビットコイン価格は歩調を合わせて上昇している(図表2)。その推移は、2022年1月のFTX破綻から完全に立ち直ったかたちだ。米株価が上がって、投資家のポートフォリオの中で米株式のウエイトが大きく高まると、そこからの分散投資圧力が日本株や暗号資産といった相対的に小さな市場を押し上げることになる。暗号資産は、米SECが1月10日に現物ETFを承認したことで、投資家が直接暗号資産を持たなくとも、ETFを通じて売買が可能になった。そのことで市場に投資資金が大量に流入した。暗号資産も日本株と同様に、分散投資の資金流入が行われている。暗号資産の上昇には、4年に1度のペースで行われる半減期が2024年4月頃に到来するという予想も加わっている。

ビットコインの値上がりは、一見、このように固有の材料によって起こっているように見えるが、投資される資金が世界全体の投資マネーの膨張によって嵩上げされているという要因では日経平均株価の上昇と根っこの部分で共通している。これは、所得効果(規模効果)とも言える。2020年のコロナ禍で行われた各国中銀の緩和マネーの膨張がまだ潰れることなく、成長を続けていると理解できる。その膨張がゆえに、株式、債券、商品、暗号資産、不動産などの各種資産の価格が総じて上がっていく。これを「何もかもが上がる」という意味で、エブリシング・バブルという人もいる。2022年3月から始まったFRBの利上げは、当初はエブリシング・バブルを崩壊させるかと思われたが、現状、そうはなっていないようだ。

日銀の利上げは近い

目前に迫った不安は、日銀の政策変更である。日経平均株価の上昇は、日銀のマイナス金利解除の影響を受けないのか。筆者は、3月19日の日銀会合でマイナス金利解除がある可能性が高まっているとみる。各種資産との間で行われている円キャリー取引は、日銀の利上げで一旦手仕舞われる可能性はないのだろうか。

2月8日に内田真一副総裁が、利上げされたとしても政策金利が0.10%に止まり、引き続き緩和的金融環境が続くと説明した。このことは、少し「薬」が効き過ぎて、マイナス金利解除への警戒感を過剰に後退させた可能性がある。

別の見方として、むしろ米国の利下げ予想がより強く働いて、日本の緩和修正の要因が霞んでみえている見方もできる。筆者は、この利下げ予想への強い待望論自体が、米金融引き締めを弱めている可能性が高いとみている。政策金利を5.25~5.50%まで上げても、米景気が失速せずに、逆に資産価格が上昇し続けるのは、利下げ予想が強まって、引き締め効果が弱まっているせいではないかという見方だ。

その傍証は、米株価の好調さにみられるが、それ以外にも米国の住宅価格でも同じことが言える。ケース・シラー指数は、2023年7月のデータから前年比はマイナスからプラスに転じている。直近の2023年12月は前年比6.1%まで上がっている。

こうした指標が上向いたタイミングが、ダウ平均株価が2023年11月頃から上昇基調を強めたこととも微妙に重なっている(図表3)。つまり、2023年夏から秋のどこかのタイミングで、米金融引き締めの効果が一巡して、過剰マネーによる資産価格の押し上げ効果が目立つようになったという印象である。

過剰マネーはコロナ禍で生じた

ところで、なぜ世界的な過剰マネーの勢いが、ここまで育ってしまったのだろうか。発端は、コロナ禍で始まった巨大な財政出動と金融緩和である。2021年春頃からその緩和マネーが物価上昇圧力を生み出した。そこで生じた過剰マネーがFRBの利上げでも吸収し切れずに、2023年秋から資産価格の押し上げに働いた。これは、金融引き締めの下で極めて異例の現象だとみられる。

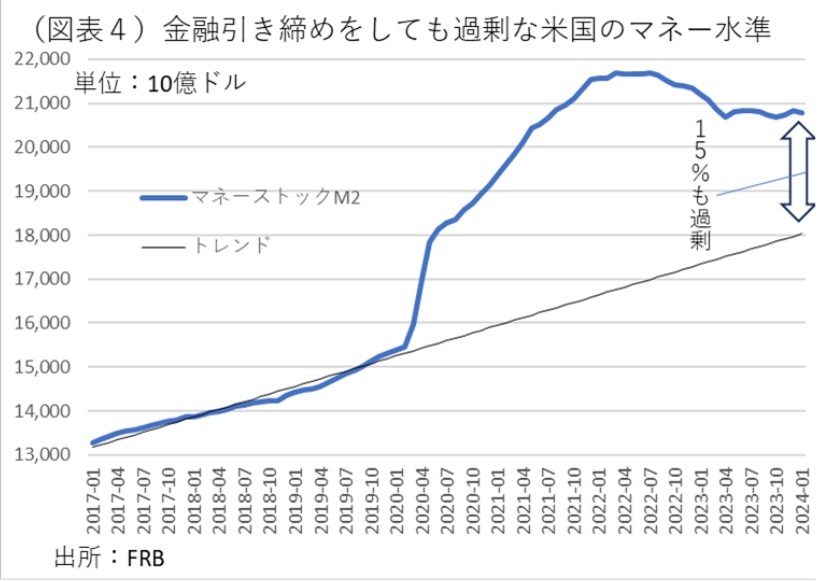

その様子を端的に表すのは、米国マネーのデータである。米マネーストックのM2の水準は、過去からのトレンドで説明されてきた(図表4)。2020年には、M2の水準が米政府の財政・金融政策によって大幅に上方シフトした経緯がある。2022年3月以降の金融引き締めはそれを部分的に吸収したが、まだレベルとしては過剰状態にあると言える。以前からのトレンドに対して、2023年末のマネー水準は約15%も過大である。つまり、FRBの金融引き締めは、まだ過剰マネーを完全に吸収できていないと理解できる。これまでの経緯を振り返ると、2023年央に米物価上昇率が急激に下がってきたために、そこで多くの投資家たちは金融引き締めの終幕は近いと思った。FRB自身も、2023年12月の政策金利見通し(ドットチャート)では、2024年中に3回の利下げを予告する(次回は3月20日のFOMCで見通しを発表)。現在のFRBは、当時よりもタカ派的な情報発信が多いように思える。多分、FOMCのメンバー達はまだ利下げのタイミングを見極められていないはずだ。筆者は、米株価にあるリスクは、強すぎる緩和の思惑とFRBの利下げの判断のずれにあると考えている。今後、FRBがどのように利下げの見通しを手直しするかが鍵を握るだろう。

株高局面では虚実が入り交じる

日本株の方に議論を戻すと、株価上昇には「虚」の部分と「実」の部分が入り交じるから、株価水準が適正なのかどうかという判断が難しくなる。例えば、東証統計を参照すると、1株当たり利益(プライム市場)は2023年11月から2024年2月までは拡大傾向にある。企業収益は、堅調という評価になる。もう一方で同じ期間のPERは2023年10月の15.2倍から、11月16.0倍→12月16.2倍→2024年1月17.0倍→2月17.2倍へと上昇している。これは、1株利益以上に株価が上昇したことを示している。企業収益が良くなる「実」の部分があって、それ以上に株価が上がるという思惑も同時に強まっている姿だ。

日本株を押し上げている米株価上昇の方は、AI・半導体ブームが「実」の部分があり、株価を押し上げている強過ぎる期待感には「虚」の部分もある。筆者は、半導体サイクルについて2024年にかけて上向くので、「実」の部分はしっかりしていると考えるが、もう一方で米国株価の「虚」の部分が行き過ぎることには不安定さを感じてしまう。今後の日米株価の推移を注意深く見守りたい。