この記事は2024年3月27日に「第一生命経済研究所」で公開された「好循環のチャンス」を一部編集し、転載したものです。

好循環とは何か?

春闘交渉では、驚くほどの高い賃上げ率が提示されている。連合による3月21日の2次集計では、賃上げ率5.25%(含む定期昇給)、ベースアップ率3.64%となっている。これだけ賃上げ率が大企業を中心に高まれば、一部の中小企業がこれほど高い賃上げ率に追随できなくても、全体としての現金給与総額の伸び率をかなり高められるだろう。

好循環のシナリオとは、従来、名目消費の伸び率が弱くて、価格転嫁ができなかった中小企業でも、今回は賃上げによる消費拡大の押し上げ効果によって価格転嫁ができる状態を指す。その場合、価格転嫁ができた中小企業は、自分たちの賃上げに進むことができる。こうした大企業→中小企業の賃上げの連鎖反応のことを「好循環」と呼んでいる。

3月19日にマイナス金利解除を果たした日銀は、この好循環のシナリオが4月以降に展望できると見通したから、解除に踏み切ったのであろう。そのときの条件は、①賃上げを受けた大企業の従業員が消費拡大をするか、②中小企業の価格転嫁はきっと進むのか、③価格転嫁ができた中小企業は賃上げをするのか、と言った点にまだ不確実性が残る。3月の日銀の判断は、そうした不確実性についてきっとクリヤーができるだろうという見切り発車をした格好だ。日銀は賭けに出たという理解もできる。

上昇する消費性向

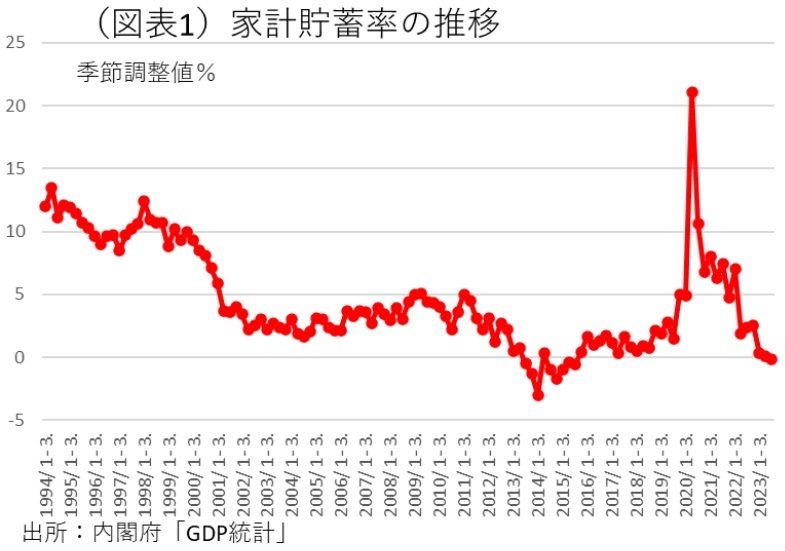

まだ不確実性が残る中で、追い風になっているのは、家計の消費性向が高まっていることだ(図表1)。GDP統計の詳細な内訳から家計貯蓄率が2023年7-9月期になってマイナスに転じたことがわかった。消費性向=100%-家計貯蓄率という算式になることから考えると、昨年夏の消費性向は100%を超えていたことになる。コロナ禍を経て、消費性向は上昇傾向にあることは知られていた。名目消費の世界では、確かにリベンジ消費のように一時的に萎縮した消費マインドが拡大に転じる動きは起こっているのだ。また、名目可処分所得の伸び率を上回って、名目消費が伸びるメカニズムには、株価上昇の資産効果も働いているに違いない。

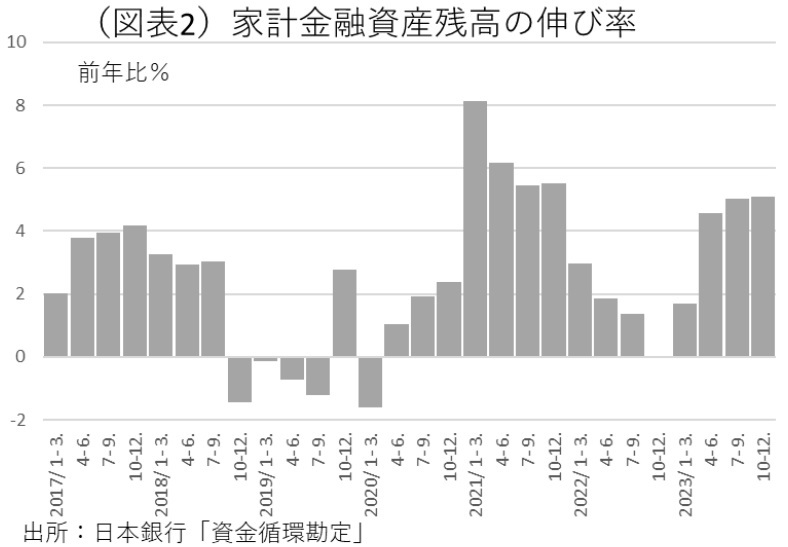

消費性向が高まってきた時期には、2023年5月以降の経済再開も含まれる。折しも、日経平均株価は2023年5月17日に3万円を突破して上昇している。名目消費は、株価上昇に伴って、家計金融資産残高が増加すると、それに応じて資産効果が働くと筆者は分析している(図表2)。資産効果が働くほど、消費性向は上昇することになる。

もしも、2024年3月上旬から始まった日経平均株価4万円台が、今後も継続するとすれば、2023年7-9月以降の消費性向の上昇は継続する可能性がある。すると、大企業の賃上げと相まって、消費拡大が促される。筆者は、好循環の不確実性である「①賃上げを受けた大企業の従業員が消費拡大をするか?」という論点については、それは、クリヤーできる可能性が高いとみている。

所得減税の後押し

2024年4-6月を起点に好循環が加速するシナリオをさらに後押しするのは、所得減税である。5兆円規模の減税額が可処分所得を押し上げるので、名目消費は増えることになる。見かけ以上は消費性向が低下しても、実際のところは以前よりも消費に回る割合は高いはずだ。2020年の特別定額給付金の場合は、内閣府のアンケートでは僅か17%程度しか支出に回らなかった。同時期に行われた日経クロストレンドの調査でも、「全額使う」という回答は18.7%と同じように低い割合だった。

その点、今回は資産効果や趨勢的な消費性向の上昇によって、2020年よりは名目消費を大きく嵩上げするのではないかと考えられる。

企業収益を取り巻く環境

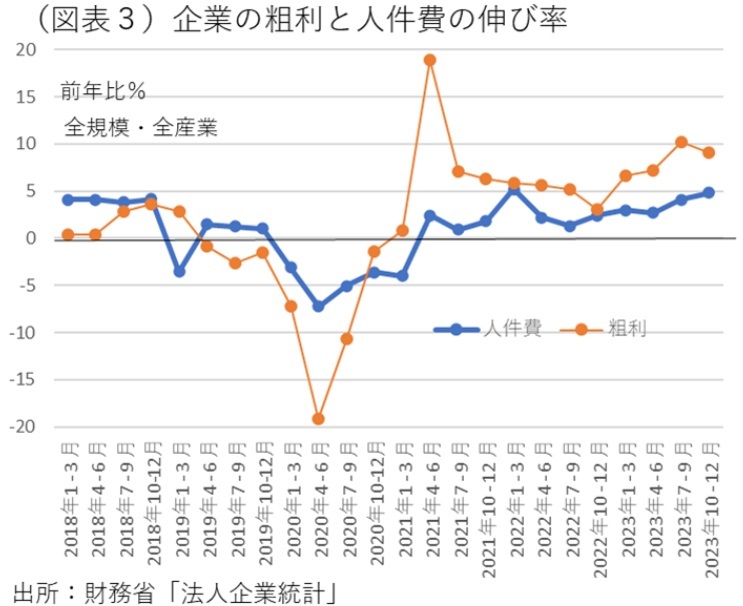

多くの人が中小企業の価格転嫁が進んでいないことを指摘する。売上の伸び率に対して、売上原価の伸び率が高くなり、粗利(=売上-売上原価)が圧縮される現象が、価格転嫁が阻害されているときには起こる。

そこで、財務省「法人企業統計」の規模別データで、粗利と人件費の伸び率を調べてみた(図表3)。全規模計では、粗利の前年比が2023年7-9月9.1%と高い伸びである(4-6月の前年比10.2%)。人件費の前年比は、2023年7-9月4.8%(4-6月の前年比4.1%)。ここからは、全規模計では、粗利が高い伸び率で確保できたから、人件費もそれに応じて増やせたことがわかる。小規模の企業の方に目を転じると、資本金1-2千万円の粗利・前年比は7-9月4.5%、資本金2-5千万円の粗利・前年比は7-9月5.6%と高い伸び率を維持して、その範囲内でともに人件費が増えている。従って、今後さらに価格転嫁が進めば、同様に人件費を上積みする可能性は高いとみられる。先の「②中小企業の価格転嫁は進むのか、③価格転嫁ができた中小企業は賃上げをするのか」という2つの不確実性に関しては、2023年度もある程度は中小企業の価格転嫁が進んで人件費を増やしていたし、価格転嫁ができれば賃上げする蓋然性は高いと言えるだろう。

マクロ環境の点検

筆者は、2024年4-6月にかけて好循環シナリオがある程度は実現する可能性はあるとみる。確かに、法人企業統計の資本金1千万円未満の零細企業や、個人事業主の賃上げ(報酬増)はそれでも進みにくい可能性は残る。それらの分野の従事者はそれなりの人数が居ているが、逆に資本金1千万円以上の中小企業の賃上げが進むことで、将来的には好循環に巻き込んでいける可能性は十分にあるのではないか。

今後の好循環の焦点は、内外経済の変化を睨んで、企業収益がさらに増勢を強めていけるかにかかっている。まず、米国経済は、FRBの年内利下げが6月にも予想され、再加速が見通せると考える。為替レートは目先の円安基調が続くので、製造業の収益を下支えするだろう。

海外経済の腰折れリスクが低下する中では、国内景気が自律的に悪化する可能性は低い。問題は、2024年度入り後も物価上昇が続くので、個人消費の購買力はすぐには回復しにくい点だ。名目消費拡大が賃上げとともに進んでいくとは言えるが、実質ベースでは購買力が物価上昇に食われていく図式はしばらくは続くだろう。企業収益は、名目の世界で増加を続けるので、好循環のシナリオは少なくとも2024年度中は継続可能だと予想される。