この記事は2024年3月29日に「第一生命経済研究所」で公開された「消費停滞を打開する突破口はサービス」を一部編集し、転載したものです。

物価上昇で停滞

日本経済が復活するには、消費拡大が条件になる。賃上げがその起爆剤になるかどうかが大きな焦点だ。岸田首相が、3月28日に記者会見を行って、「今年、物価上昇を上回る所得を必ず実現する」と約束した。この発言は、春闘での高い賃上げ率(連合の2次集計5.25%)を見て自信を持ったからだろう。この賃上げが中小企業に波及して、マクロの現金給与を増やし、実質賃金がプラスになれば、いずれ実質消費もプラスに浮上するという目論見がある。筆者もそのチャンスはあるとみている。

反面、これまでの個人消費は厳しかった。GDP統計では、2023年4-6月から3四半期連続で、民間最終消費支出の実質値は前期比マイナスを続けている。この3期連続マイナスは、過去2008年のリーマンショック以来である。2024年1-3月も個人消費は前期比マイナスを継続する可能性がある。賃上げで浮上することが期待されるのは、4-6月以降である。そこには6月の所得減税も用意されているので、4-6月の前期比プラスは蓋然性が高いと言える。それでも、その後で実質消費が増え続けるかどうかは、中小企業の賃上げが追随してくるかどうかにかかっている。

サービス消費だけは堅調

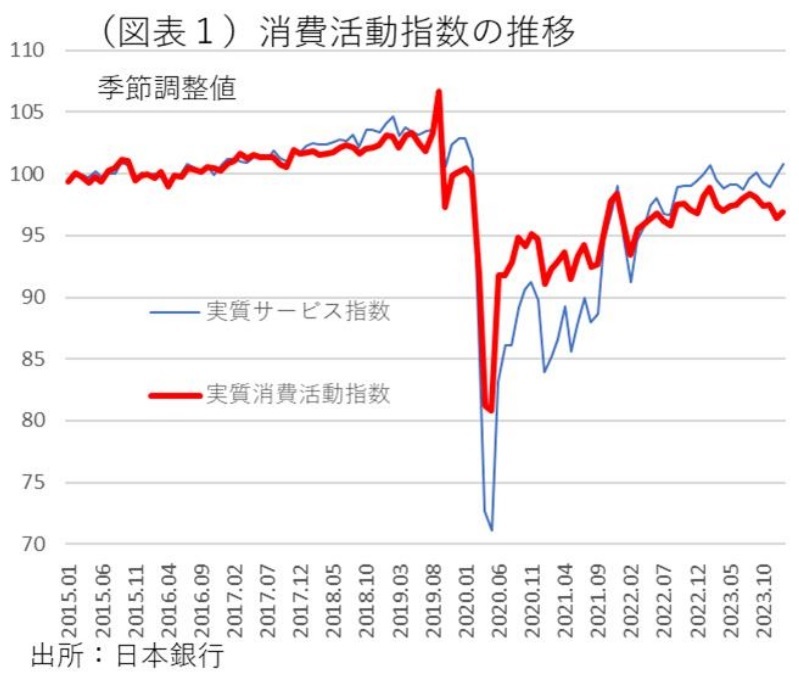

実質消費動向をきめ細かくみるために、日銀が加工作成している消費活動指数に注目してみた(図表1)。直近の2024年1月まではやはり停滞している。内訳では、財消費の推移が不安定で、価格上昇に対して消費者が節約指向を強めるかたちで消費数量を絞りやすくなっている。それに対して、サービス消費は趨勢的に回復傾向を辿っている。財消費に比べると、サービス消費は堅調なのだ。サービスも財と同様に価格上昇しているので、相対的に値上げに対する耐性が強いとみてよいのだろうか。

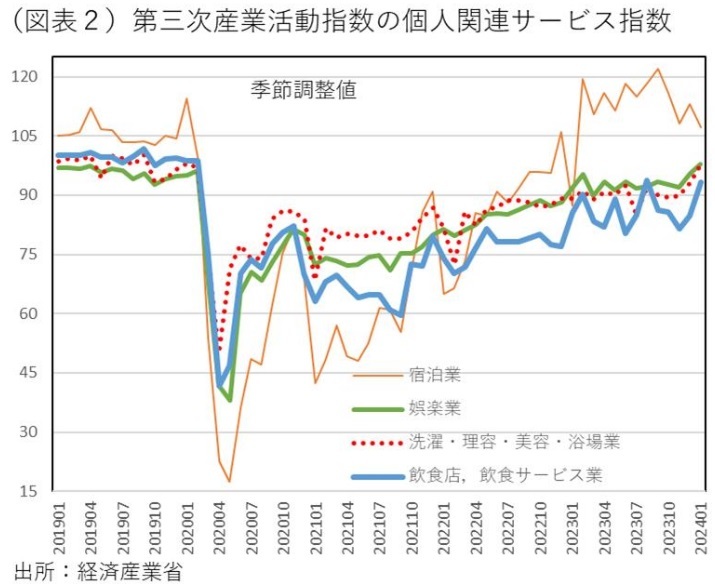

そこで、もっと消サービス費動向を吟味するために、経済産業省「第三次産業活動指数」を調べてみた(図表2)。すると、個人消費関連のサービス消費の中で、宿泊、飲食店・飲食サービス、生活関連サービス(洗濯・理容・美容・浴場)、娯楽の4分野は、趨勢的な回復が確認できた。これらは、2020年からのコロナ禍で打撃が最も大きかった分野と重なる。経済が正常化されたことで、リベンジ消費の圧力が働きやすかったことも、サービス消費を押し上げやすかったと考えられる。今後の賃上げの好影響がサービス消費に強く及べば、労働需要を高めて、裾野の広い賃上げにつながりやすいと期待することができる。

サービスの生産性問題

多くの人が賃金が上がれば、実質賃金も増えると考えている。本当だろうか。物価上昇以上の賃上げが、瞬間芸に終わらないためには、実質の労働生産性を上げるしかない。それが、今後のサービス消費の拡大に伴ってできるかどうかが中長期な実質消費拡大の条件になる。

総務省「労働力調査」を調べると、最近の就業者数の増加に対して寄与度の約7割は、宿泊・飲食サービスに集中している。この分野は人手不足が極端に進んでいるため、雇用吸収が起こっているのだろう。しかし、宿泊・飲食サービスはもともと労働生産性が他業種よりも一段と低く、非正規労働への依存度も高い。ここに雇用が集まると、マクロの生産性は低下する。この矛盾を解消するには、宿泊・飲食サービスの生産性を急激に引き上げる工夫が必要になる。ロボット化やオペレーションを自動化するなど、人手を介さないでサービス提供を行う。資本集約度がより上がるかたちで、生産性は上昇する。人手不足をそうした機械化・システム投資によって解消することは、生産性上昇に資する。

インバウンドを梃子に

サービスの生産性が低いことが、全体の生産性を押し下げていることは、研究者の間ではよく知られている。実は、今、その図式が徐々に変化している。

生産性を高めるには、高付加価値化が重要になる。付加価値を膨らませるためには、顧客に対して高い値段を請求するということになる。同じ労働投入量で、多くの付加価値を稼ぐときに生産性は上がる。そのとき、労働投入量1単位当たりの成果は、付加価値の増加ペースよりも大きくなる。その成果の上昇率をそのまま賃上げ率に同調させることができれば、そこでようやく物価上昇率を上回る賃上げが実現できる。値上げと同時に、労働投入をなるべく増やさずに労働分配の方を増やすことが、実質賃金を上げるロジックになる。逆に、値上げができず、労働投入量だけを絞っても労働生産性は上がりにくい。値上げをしながら生産性を上げることが肝要になる。

ここ数年で、宿泊料金と飲食料金が大きく上がったことは有名だ。特に、インバウンドを顧客にする高級サービス事業者は、どんどん値上げをする。訪日外国人は、日本のサービスを安いと思っているので、値上げができるのだ。

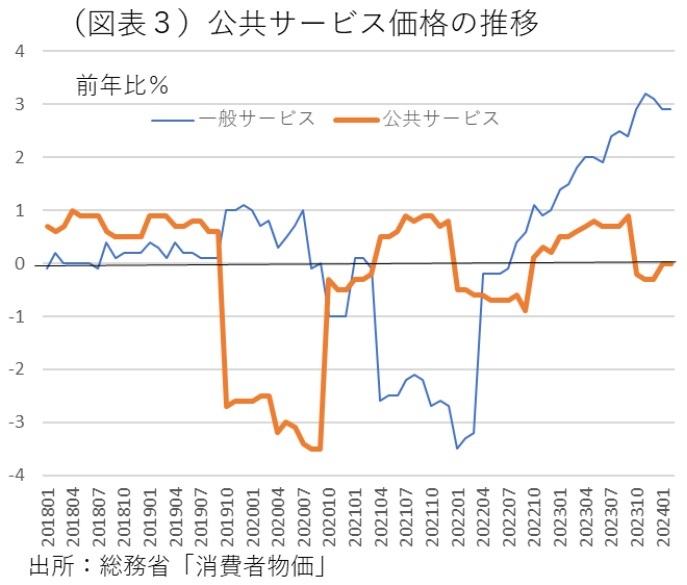

おそらく、今後の賃上げで国内の消費者の中でも、宿泊・飲食サービスの値上げを受け入れる人が増えるだろう。それが高付加価値化につながり、従業員の待遇向上を促す。日本の消費者物価も、最近はサービス価格が前年比2%台で推移していて、宿泊・飲食サービスの寄与が確認できる。

デフレの犯人

しかし、消費者物価の推移を内訳までみると、異様なほど上がっていないものもある。外食サービスの中にある給食の価格だ。学校給食などは、値上げがなかなか認められず、事業者が次々に撤退しているという悲劇をよく耳にする。食材はインフレでも、給食費はデフレなのだ。

広い意味での公共サービスには、まだまだデフレ色が強烈に残っている分野が数多くある。個人関連サービスには、教育・学習支援と医療・福祉がある。この2つは公共サービスと重なる部分が多い。また、この2つだけで就業者数は約1,200万人もいて、宿泊・飲食サービス、生活関連サービス・娯楽の約600万人の約2倍の人数がいる。

こうした公共サービスはなかなか値上げが進みにくい(図表3)。運輸のような公共サービスでは、インバウンド効果があるが、教育・学習支援と医療・福祉ではそうした支援効果は期待できない。この2分野で値上げができないことは、高付加価値化を通じた生産上昇の活路もまた見通せないということである。

さらに、問題を広げて考えると、デフレ脱却のためにスカートの裾を踏んでいるのは、政府自身が関与している公共サービスだという問題もある。これは矛盾としか言いようがない。今後、サービス消費を含めて好循環を進めていくときには、課題になるはずだ。政府自身が値上げに弱腰であることは、デフレ脱却の最後の関門になるだろう。