この記事は2024年10月1日に「第一生命経済研究所」で公開された「業況判断DIは台風の影響等で横ばい」を一部編集し、転載したものです。

上向きと下向きが拮抗

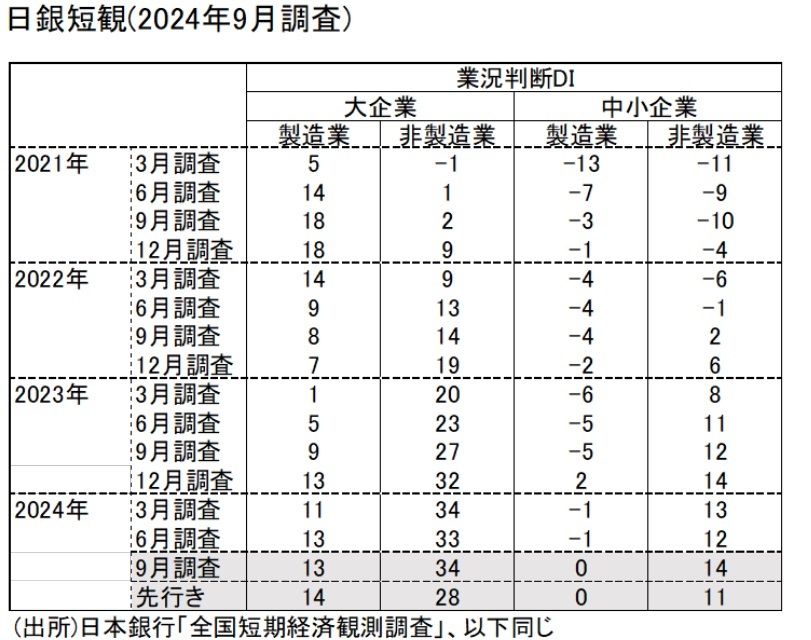

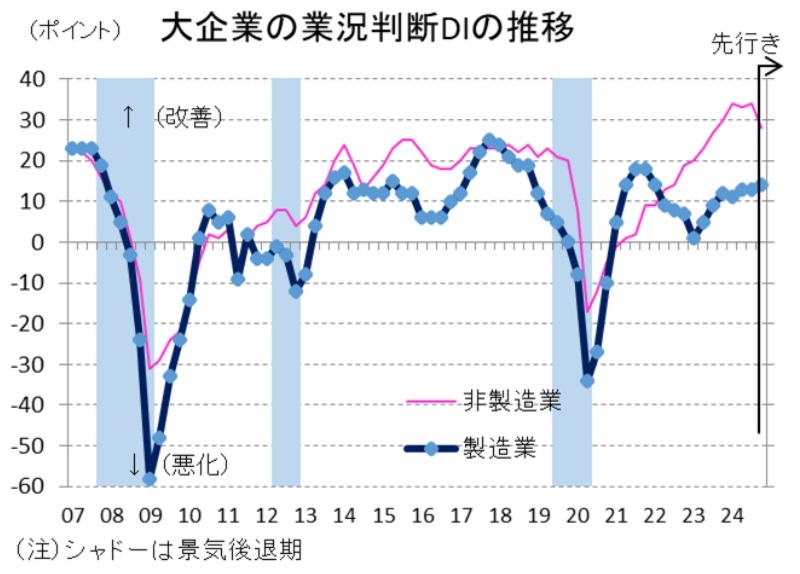

10月1日に発表された日銀短観は、大企業製造業の業況判断DIが前回比横ばい(6月+13→9月+13)になった。内訳は、上向きの変化と下向きの変化が拮抗していた。上向きは、電気機械の+10ポイントである。半導体関連需要の好調さが裾野を広げている。造船・重機、金属製品、紙パなどでも改善している。

下向きは、石油製品、木材木製品、窯業土石、自動車である。自動車は追加的な認証不正の出荷停止や、台風10号による工場稼働率低下が響いている。自動車の個別メーカーの様子は、9月以降に生産水準を戻しているところもある。この下押しの影響は一時的とみられる。

むしろ、鉄鋼、窯業土石などの素材業種では、海外向けの需要が少し弱まっている影響は様子をみたい。実質輸出は、これまで堅調だった欧米向けもやや弱含む変化が表れてきたので、こちらは趨勢的に悪化していく可能性もあり、要警戒だ。

非製造業は、業況判断DIが前回比+1ポイントの改善になった。非製造業も台風の影響で旅行需要や交通機関に打撃があり、対個人サービスと運輸・郵便が悪化した。宿泊・飲食サービスと小売は、訪日外国人消費の拡大で、そうしたマイナス作用を吸収し、前回比で改善している。非製造業の業況判断DIは、中堅企業と中小企業でもそれぞれ前回比+1ポイント、+2ポイントほど改善しており、全体の改善基調がまだ続いていることを感じさせる。

円高は意外に表面化せず

筆者は、7月31日に日銀が追加利上げをしたことで、為替レートが大きく動いたインパクトがもっと大きいかと感じていた。2024年度下期の想定為替レートは、9月調査で1ドル144.31円と6月(144.59円)とほとんど変化がなかった。企業はあまり円高の定着を感じていないようだ。

海外での製商品需給判断DIは、素材業種を中心に悪化しているが、2024年度の輸出計画では大企業・製造業が前回比+1.1%の上方修正になっている。欧米向け輸出が限界的に下押ししていても、少し長い輸出計画でみると、増加基調が続くと予想しているようだ。

利益も堅調

円高が進行しても、大企業・製造業の2024年度・経常利益計画は、上方修正だった(前回比+2.0%ポイント)。売上高経常利益率も、大企業・製造業で上方修正だった(前回比+0.18%ポイント)。

伝統的に、円高は製造業の業績にマイナスだと考えられているが、インフレ傾向の中では原材料の仕入コストを抑える作用もあり、プラスもあると理解できる。今回、仕入価格判断DIは素材・加工ともに下がっている。

細かくみると、中小企業の販売価格判断DIの方では、加工業種で前回比+1ポイントになっていて、既往の価格転嫁が進んでいることがわかる。やはりコスト高騰に苦しんできた中小企業は、まだ採算改善のために価格を引き上げる必要性が残っているのだろう。

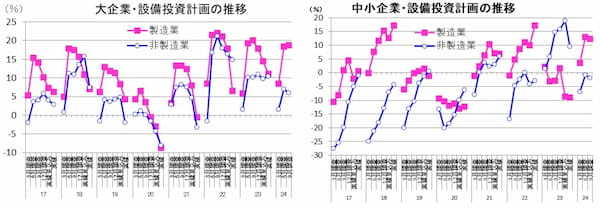

設備投資は好調持続

従来から企業の設備投資計画は、ずっと強い数字である。大企業・製造業は、2024年度の計画が前年比18.8%と2割近い増加を見込んでいる。この投資需要の強さは、中小企業・製造業でも同様で、2024年度の設備投資計画は前年比12.2%と二桁増を維持している。為替がまだまだ円安水準の中では、投資増強を行って生産体制を拡充しようという動きが徐々に定着してきているのであろう。

中小企業の設備投資の中では、ソフトウェア投資が2024年度に前年比36.4%と著増しているのも特徴だ(前回比+8.8%ポイント増)。DXが叫ばれて、人手不足対応のシステム化のニーズが強まると、中小企業では設備投資のうちソフトウェア投資の部分が大きく伸びるのだろう。

経済物価に対する不透明感

日銀は、基調的なインフレが強まり、2026年度にかけての予測期間に経済物価情勢が見通しに沿って推移するのならば、追加利上げを進めていく構えを採っている。

今回の短観では、台風という季節的なショックが加わって、景況感が攪乱された。そうした意味では、景気の先行きに対する不透明感は依然として存在するということだろう。

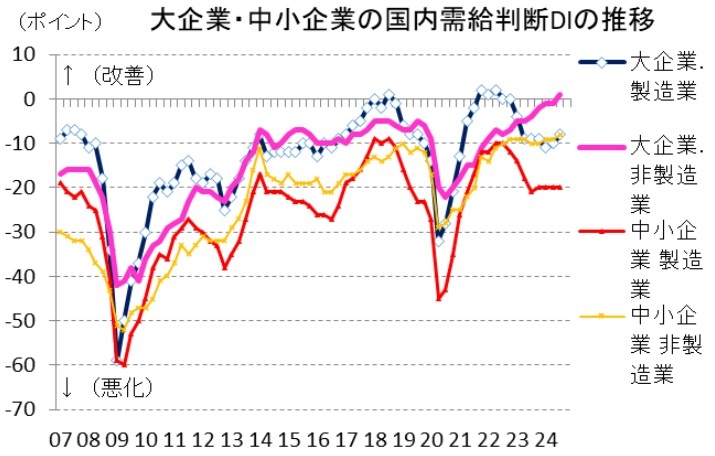

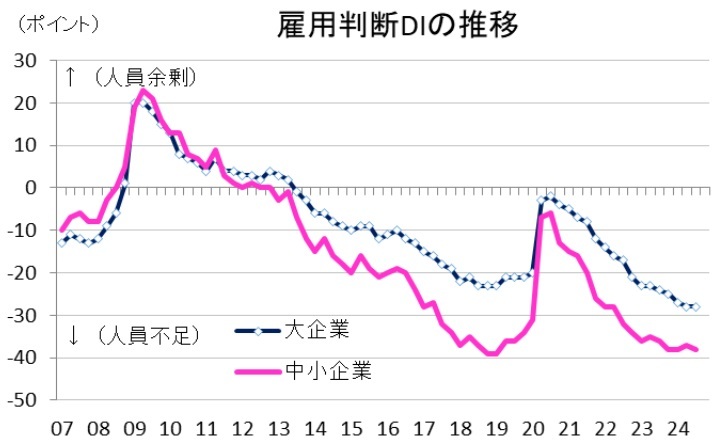

しかし、今回の短観の中身を読み解くと、需給面では着実に逼迫傾向は進んでいると理解できる。国内製商品サービス需給判断DIは、大企業・製造業で前回比+2ポイントの改善になっている。雇用判断DIでも、大企業・製造業で▲1ポイントほど不足方向にDIは変化した。生産・営業用設備判断DIも、大企業・製造業で▲1ポイントの不足方向への変化がある。

日銀の政策姿勢は、7月31日の追加利上げによって、企業の借入金利水準を徐々に引き上げる対応を採っている。9月調査ではまだ利上げ効果が完全には消化されていないとみられるが、日銀は中小企業の耐久力に目を配りながら、次の追加利上げを考えていることだろう。次の利上げについては、植田総裁が記者会見で述べている通り、様々な不透明感がもっと払拭されるまで動けないはずだ。次回12月の短観は12月15日に発表される。年内の決定会合は、12月18・19日が最後になる。このタイミングでの追加利上げができそうかどうかは、次回短観次第ということになるだろう。