この記事は2024年9月27日に「第一生命経済研究所」で公開された「都区部版・日銀基調的インフレ率の試算(2024/09)」を一部編集し、転載したものです。

1.ストライキの概要

9月13日、米大手航空機メーカーにおいて、国際機械工労働組合(IAM:International Association of Machinist)に加入する約3.3万人の従業員がストライキに突入した。組合執行部と会社側は今後4年間の25%の賃上げで合意したものの、大多数の組合員は40%の賃上げを求めたため、同案は組合員の95%の反対で否決された。23日、経営側は4年間で30%の賃上げを含む新たな提案を示したものの、組合側は近日中には投票を実施しない考えを示すなど、現時点ではストライキ解消の兆しがみられない。

IAMによるストライキは直近2008年が57日間に達したほか、それ以前の2005年(28日間)、95年(69日間)、89年(48日間)においても、その期間は1か月半程度に及ぶことが多い。ストライキ期間中の従業員は大幅な所得減少を強いられるものの(*1)、こうした状況下においても労使双方が早期に交渉妥結へと至るのかは不透明感が強い。なお、ストライキの主な参加者はシアトル郊外(ワシントン州)の2工場の従業員であり、組合が非結成である同社のサウスカロライナ工場は稼働が続いている。

*1:組合員はストライキ開始の3週目から組合基金より週250ドルを受け取る予定であるものの、この水準は中堅労働者の平均的な週給である800ドル(上級労働者は2,000ドル)を大幅に下回る。

2.米国経済への影響

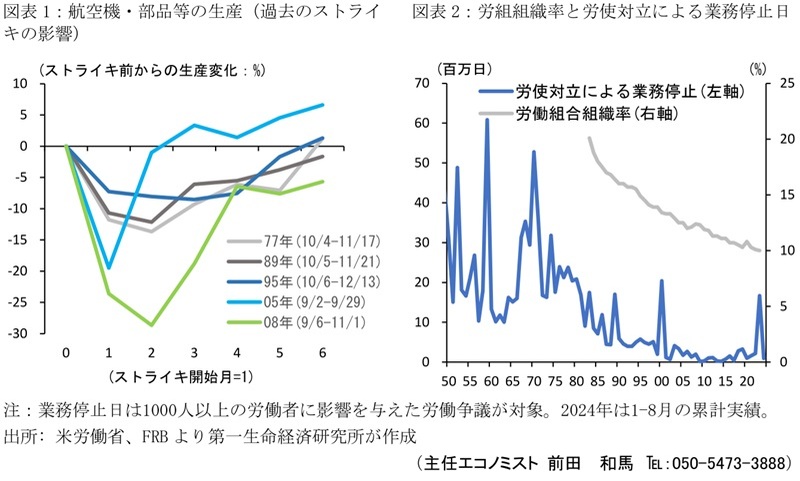

直近2008年の同社のストライキ時(9月6日~11月1日)において、航空機・同部品の生産指数は月平均で28.5%減少した(図表1;*2)。2011年には生産機能の一部がサウスカロライナ工場(組合非結成で今回のストライキにも不参加)へと移転しており、各地域における従業員数に生産高が比例すると仮定した場合(2023年末:ワシントン州:6.7万人、サウスカロライナ州:0.8万人)、ストライキによる生産への影響は航空機・同部品で▲25.5%、輸送機械工業で▲5.87%、製造業全体で▲0.69%にそれぞれ達する。米国の実質GDPに占める航空機・同部品の割合は0.41%(2023年)であるため、ストライキが10月末まで持続する場合(56日間)、直接的な実質GDP成長率(前期比年率)への下押し効果は7~9月期で▲0.20%pt、10~12月期で▲0.22%ptと試算される。また、航空機生産の減少が関連産業に与える間接的な影響を勘案し、(後述の産業連関分析に基づく)米国の生産誘発係数1.82と同等のGDPへの波及効果を前提にすると、同期間の実質GDP成長率への最終的な影響(直接効果+間接効果)は7~9月期で▲0.36%pt、10~12月期で▲0.41%ptへと拡大する。

*2:2008年のストライキによる生産への影響は9月が▲28.3%(=▲23.6%[生産の8月比]*30日[同月の日数]/25日[同月のストライキ実施日数])、10月が▲28.7%(生産の8月比)と試算。

なお、ストライキによる一時的な生産減少はその後の挽回生産に繋がると考えられるものの、2005年を除き、過去のストライキでは生産水準を完全に回復するまでに数か月を要している。サプライチェーンが多岐に渡るために短期的な増産が困難な可能性があり、産業構造を背景にストライキ収束による反動増が顕在化しにくい点には留意が必要だ。

また、雇用への影響を巡って、9月雇用統計(10/4公表)の調査週は9月8~14日である一方、ストライキ参加者は9月12日以前に通常通り働いていたと考えられるため、非農業部門雇用者数(12日を含む賃金支払期間に報酬を一度でも受け取った労働者数)には影響を与えない可能性が高い。但し、9月分の平均労働時間や週当たり賃金はストライキによる労働時間の減少分が反映される。また、失業率の算出に用いられる家計調査に関しても、ストライキを含む労働争議の対象者は原則的に失業に含まれない。このため、本ストライキが9月雇用統計に及ぼす影響は限定的に留まる可能性が高い。一方、10月雇用統計(11/1公表)の調査週である10月6~12日においてもストライキが継続している場合、同月の各指標は一時的要因によって悪化する可能性がある。

3.世界経済への影響

米大手航空機メーカーのストライキの影響は、サプライチェーンを通じて世界各国へ波及し、各国・地域でも、一定程度の生産減少をもたらす可能性が考えられる。例えば、ストライキにより米国の航空機産業の生産が減少するだけでなく、航空機に使用されている各種部品・素材の需要が減少するため、それらを供給していた日本の製造業の生産が減少する(川上への波及効果)とともに、同社の航空機の納入を見込んでいた航空会社のサービス活動が縮小する可能性等が考えられる(川下への波及効果)。

ここでは、国際産業連関表の一つである、アジア開発銀行(ADB)作成の多地域間産業連関表(MRIO: multi-regional input-output tables)を用いて、今回のストライキが世界経済に与える影響を試算した。ここでは、前述の通り、ストライキが10月末まで継続された場合に米国の輸送機械の生産額が月あたりで▲5.87%減少し、こうした影響が各国・地域における10~12月期の生産(1四半期分の生産)へと波及すると仮定して、波及効果を計算している(*3、*4)。

*3:ADB-MRIOは、2024年8月公表の23年データを使用。

*4:各国・地域への波及にはラグが生じると考えられるため、9~10月のストライキの影響は全て10~12月期に発現すると仮定し、米国の輸送機械の生産額が3.59%(=5.87%[ストライキ実施期間の生産減少]*61.1%[ストライキ実施期間の占める割合])減少するとの前提の上で試算を行っている。 また、一般的に、産業連関表を用いた波及効果の分析では、最終需要の変化が生産額に与える影響(レオンチェフ逆行列による分析)、生産要素の変化が生産額に与える影響(ゴーシェ逆行列による分析)を見るが、ここではストライキによる生産額の減少をショックとするため、投入係数、産出係数を生産額ベースに対応した形に修正している。

図表3が、各国・地域の10~12月期の生産額(全産業の合計)への影響の試算結果である。試算結果を見ると、世界の生産額は▲0.05%減少する結果となった。国・地域別にみると、米国の生産減少が▲0.17%、次いで、ラテンアメリカ(ラ米)が▲0.06%、NIEsが▲0.03%となっている。米国の生産減少の影響が、輸送機械産業を中心としてサプライチェーンの結びつきが強いラ米や、電子部品等を多く供給するNIEsへ波及すると考えられる。一方、日本への影響は▲0.02%と、他国・地域対比で限定的となった。加えて、日本は、輸送機械工業に占める航空機・航空機関連の部品の生産額が他国対比で大きくないため、実際の生産額全体への影響は、試算結果よりも限定的となる可能性もある(*5)。

*5:ADB-MRIOでは、航空機産業は「輸送機器」セクターとしてまとめて計上されており、ここでの試算結果は、自動車などのサプライチェーンの繋がりも含めた波及効果となっている。一般的に、航空機を構成する部品の数は自動車の約100倍とも言われており、サプライチェーンの裾野も広いと考えられるが、輸送機械工業に占める生産額の割合は比較的小さい国・地域が多く、実際の生産額への波及効果は、試算結果より限定的となる可能性がある。

また、10~12月期の生産額(1四半期分の生産額)に対する下押しを試算しているが、波及効果の完全な発現にはラグを伴うため、こうした生産への下押しの影響は長期にわたって分散する可能性がある。

試算結果からは、今回のストライキによる世界生産への影響は、一部の国・地域へは一定程度の下押しとして波及するものの、総じてみると、その影響は限定的だと言える。昨年の全米自動車労組のストライキの場合と比較して、ストライキの規模など、現時点で経済へのショックの大きさそのものが限定的であることや、航空機のサプライチェーンの波及効果が限定的である可能性等から、世界的な生産減少にはつながりにくいと考えられる。なお、国際産業連関表による試算結果は、財・サービスの投入・産出の構造が時間を通じて不変であること、川下への波及効果については生産における投入財の完全代替性を仮定していること(すなわち、供給が途絶するとボトルネックになるような必要不可欠な中間財の存在を想定していない)ことには留意が必要である。ストライキによる供給制約が強まる場合には、世界生産への下押し幅は拡大する可能性もあり、試算結果は幅をもってみる必要がある。

【参考文献】

ABC News (2024), “Boeing strike tests which side can best withstand financial losses,” (2024-9-24参照).

Holtz-Eakin, Douglas, and Sarah Murad(2024) “The Economic Impact of Strikes: An Historical Boeing Case Study,” American Action Forum: Insight (2024-9-20参照).