この記事は2024年10月8日に「第一生命経済研究所」で公開された「実質賃金はマイナス転化も想定内(8月毎月勤労統計)」を一部編集し、転載したものです。

実質賃金はマイナス転化だが、想定内の動き

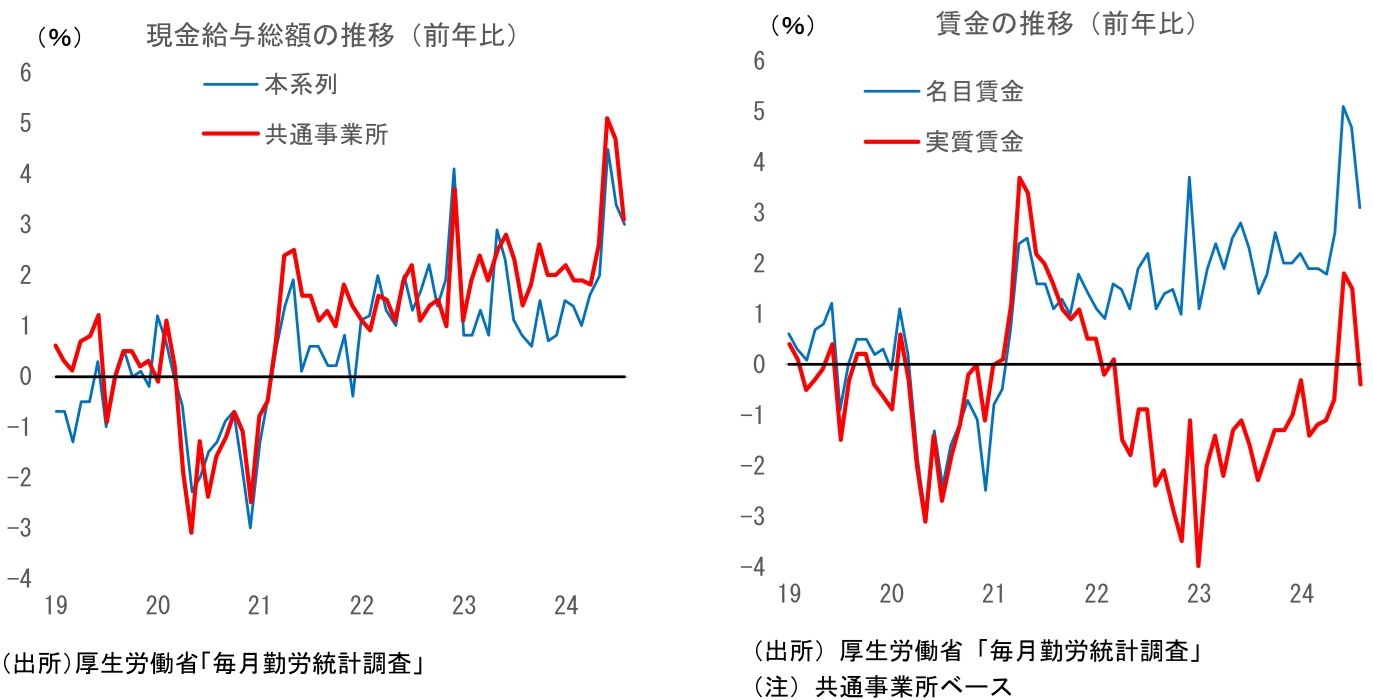

本日厚生労働省から公表された24年8月の毎月勤労統計では、現金給与総額が前年比+3.0%と、前月の同+3.4%から上昇率が鈍化した。また、名目賃金から物価変動の影響を除いた実質賃金は前年比▲0.6%(7月:同+0.3%)と3ヶ月ぶりにマイナスに転じている。

なお、報道等で言及されることが多いこの数字(本系列)は、調査対象事業所の部分入れ替えやベンチマーク更新等の影響により攪乱されることが多く、月次の賃金変化の動向を把握することには適さない。そのため、多くのエコノミストは、1年前と当月の両方で回答している調査対象のみに限定して集計された「共通事業所」の前年比データを重視しており、日本銀行も賃金動向に言及する際にはこの値を用いている。

この共通事業所ベースの値でも、8月は伸びが鈍化している。現金給与総額は前年比+3.1%と、7月の同+4.7%から伸びが鈍化、実質賃金 も同▲0.4%(7月:同+1.5%)と3ヵ月ぶりの減少に転じている。

6、7月のボーナスによる押し上げ分が剥落したことが、今月の実質賃金マイナス転化の主因だ。共通事業所ベースの特別給与は6月が前年比+8.6%、7月が同+9.9%と高い伸びとなり、好調な企業業績を背景として夏のボーナスが大幅に増加したことが示された。その結果、名目賃金全体でも6月が前年比+5.1%、7月が同+4.7%と大きく押し上げられ、実質賃金もプラスとなっていた。もっとも、ボーナスの支給は6、7月のことがほとんどで、8月に支給する事業所は少ない。そのため、8月にはボーナスによる押し上げ分が剥落し、名目賃金の伸びが鈍化した格好だ。加えて、野菜価格の上昇もあって物価上昇率が拡大したことも実質賃金の下押しに多少影響している。

もっとも、ボーナス要因の剥落により8月の賃金上昇率が鈍化することについては事前に広く予想されていたことであり、今月の実質賃金マイナス転化はサプライズではない。筆者も現金給与総額は事前に前年比+3.0%と予想しており、想定の範囲内の動きと言ってよいだろう。後述のとおり所定内給与も前年比+3%程度の高い伸びで安定しており、こちらも問題視するものではない。賃金は着実な増加を続けているという評価で構わない。

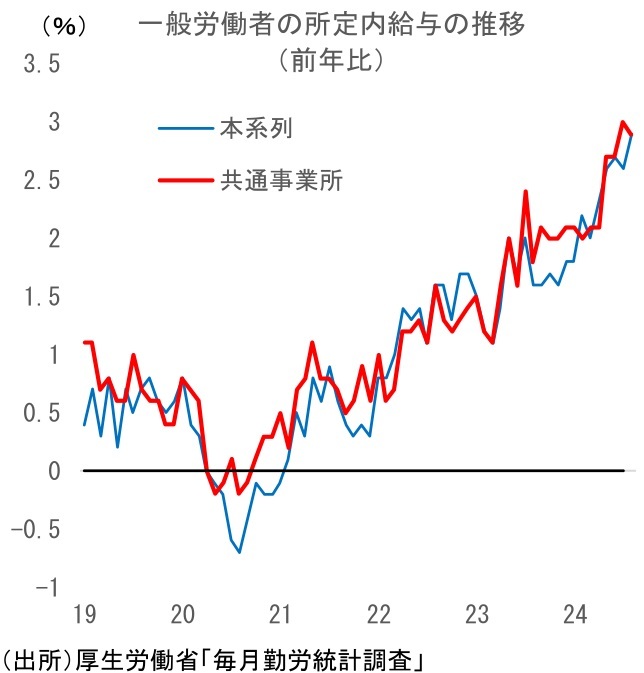

一般労働者の所定内給与は前年比+3%程度の推移が続く

所定内給与は前月から大きな変化はなかった。春闘賃上げの影響を大きく受ける一般労働者の所定内給与(共通事業所ベース)は前年比+2.9%と前月の同+3.0%からやや鈍化も、+3%程度の高い伸びを維持している。なお、春闘で決まった賃上げは8月頃までで反映が概ね終了することが多いことから、先行きここから一段の上振れは難しいだろう。一般労働者の所定内給与上昇率は当面前年比+3%程度で推移することが見込まれる。パート労働者の賃金については人手不足の影響でさらに伸びる可能性も残るが、全体をさらに大きく押し上げるほどにはならないだろう。

名目賃金は、ボーナスの支給時期である6、7、12月にはボーナス動向の影響を大きく受けるが、その他の月については所定内給与の動きに概ね連動することが多い。そう考えると、年度内の名目賃金は、24年9~11月に前年比+3%前後で推移した後、12月にボーナス増で上振れ、25年1~3月に再び前年比+3%程度に戻るといった動きになることが想定される。

ボーナスについては、今冬も増加を期待してよいだろう。足元まで企業業績の好調さは持続しており、ボーナス増の原資は存在することに加え、人手不足感も強いままだ。物価高への配慮も引き続き必要だろう。今のところ夏と状況は大きく変わっておらず、冬のボーナスも高い伸びが見込まれる。

先行きは実質賃金も再びプラスに。ただし、過度な期待は禁物

8月の実質賃金はマイナス転化となったが、先行きは再びプラスに戻る可能性が高い。目先、物価上昇率が鈍化することが押し上げ要因になる。

物価は高い伸びが続いているが、9~11月については政府による電気代・ガス代の補助金が復活したことで押し下げられる。賃金の実質化に用いられる消費者物価指数の「持家の帰属家賃を除く総合」は、直近8月に前年比+3.5%(CPI総合が同+3.0%、CPIコアは同+2.8%)だが、9月には補助金再開で+3%弱程度まで鈍化するだろう。また、10月には昨年10月に補助金が半減されていた裏が出ることもあり、さらに伸び率は縮小する見込みだ。名目賃金については、前述のとおり9月以降に前年比で+3%程度の伸びが想定されることから考えて、9月の実質賃金はゼロ近傍でのギリギリプラス、10月はゼロ%台半ばのプラスといったところだろうか。8月の実質賃金マイナスは一時的なものとなる可能性が高いだろう。

ただし、先行き想定される実質賃金の増加幅はごく僅かなものにとどまる可能性が高いことに注意が必要だ。政府による補助金再開は9月~11月とされているため、(再延長がなければ)補助がなくなる12月からは再び物価の伸びが高まる。持家の帰属家賃を除く総合も前年比で+3%程度まで再上昇する見込みだ。12月についてはボーナスによる押し上げがあるため実質賃金もプラスを維持できるだろうが、1月以降については、実質賃金はゼロ近傍のごく僅かなプラスにとどまる可能性がある。このように、実質賃金が足元で下げ止まったことは確かなのだが、はっきりと上昇基調に転じたと言えるほどの強さはないことに注意が必要だ。個人消費の押し上げについても過度な期待は禁物と考える。

25年も賃上げ機運は高まるか

以上のとおり、8月の毎月勤労統計も賃金の着実な増加を示す結果となった。実質賃金はマイナス転化したものの想定内の動きにとどまり、先行きは再びプラスに転じることが予想されている。先行きの増加に過度な期待は禁物だが、少なくとも実質賃金が下げ止まったことについては間違いないだろう。

次に注目されるのが、25年の賃上げ動向である。24年に実現した高い賃上げが25年も持続するかどうかを、今後確認していくことになる。近いところでは、毎年10月に公表される、連合の「春季生活闘争基本構想」が重要だ。ここで労働組合側の来年春闘に向けてのスタンスがある程度確認され、翌年の春闘へ向けての動きがスタートする。また、経団連は毎年1月に春闘の経営側の指針となる「経営労働政策特別委員会(経労委)報告」をまとめるが、この原案は例年11-12月頃に判明する。ここで経営側のスタンスもある程度把握することができるだろう。これまで生じた賃上げの流れを途切れさせないよう、25年に一段と高い賃上げを実現するとの意欲を示すのか、それとも2年連続の非常に高い賃上げは経済状況的に困難として昨年対比でトーンを弱めるのか。労働側、経営側がどこまで前向きなスタンスを取るかに注目したい。

23、24年に進展した賃上げの流れが25年以降も続くかどうかという点は、この先の日本経済を考える上で極めて重要である。24年の賃上げ実現については概ね結論が出た一方、25年についてはまだ明確な答えは出ていない。今後スタートする25年春闘に向けて、賃上げ機運が高まるかどうかに注目が集まる。