この記事は2024年10月11日に「第一生命経済研究所」で公開された「貯め込む家計と増えない消費」を一部編集し、転載したものです。

上昇する家計貯蓄率

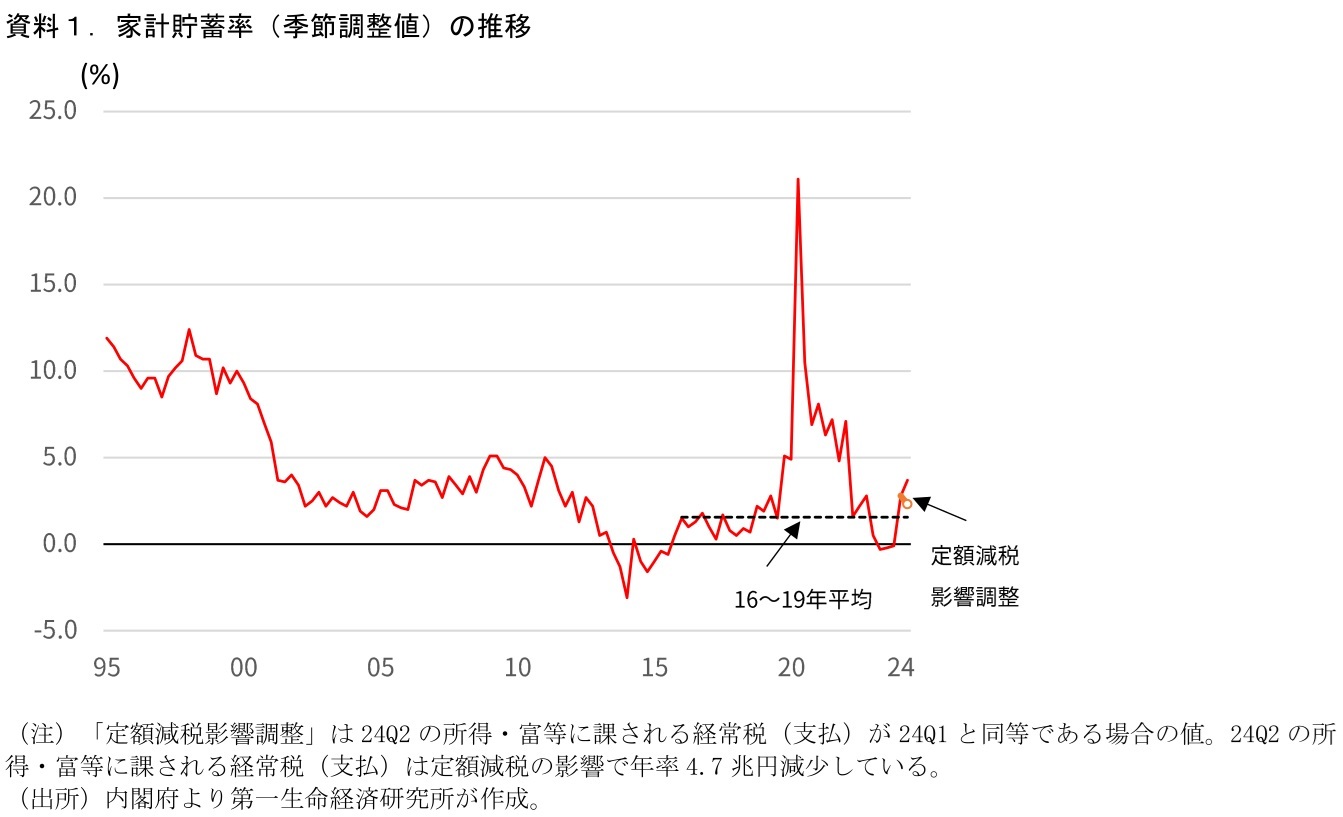

家計貯蓄率が上昇している。内閣府が9日に公表した「家計可処分所得・家計貯蓄率四半期別速報」によると、2024年4-6月期の家計貯蓄率(季節調整値)は3.7%となった(資料1)。

2023年4-6月期~10-12月期まで小幅マイナス圏で推移しており、コロナ期に積みあがった強制貯蓄の取り崩しとも取れる動きが生じていた。しかし、足元では逆に急速に水準を切り上げている。この水準はコロナ期(財政政策を通じた大規模給付と消費控えで家計貯蓄率が急上昇)を除くと2011年以来の高さになる。直近4-6月期の数値は6月の定額減税によって上昇している側面はあるのだが、その影響を調整してもコロナ前の水準を上回る状態にある。

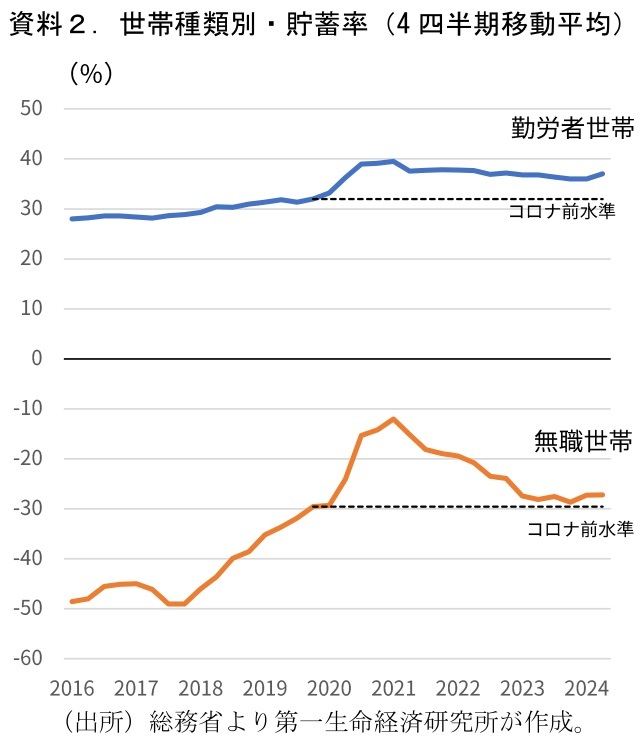

また、総務省の「家計調査」から世帯種類別の黒字率(世帯平均のミクロの貯蓄率に相当)の推移をみたものが資料2である。こちらの値は勤労者世帯の貯蓄率がコロナ前対比高位で推移、直近ではやや切りあがっているようにもみえる。無職世帯の貯蓄率はコロナ前水準をやや上回る水準で横ばい圏にある。マクロの家計貯蓄率とはいくらかの概念の差異がある点には留意が必要でありやや粗い考察にはなるが、勤労者世帯≒現役世代の貯蓄率上昇が、コロナ前より高い貯蓄率の背景と考えられる。コロナ禍に伴う消費の構造変化の影響の残存、現役世代の将来不安などがこうした動きにつながっているものとみられる。

未だはっきりしない賃金増→消費増のパス

家計貯蓄率の上昇は家計の所得が伸びる一方で、それが消費に結びつきにくくなっていることを示唆する。足もとの消費低迷は物価高の影響で実質可処分所得自体が切り下がっていることが主な要因であるが(資料3)、所得→消費のパスが弱まっている部分も看過すべきではない。直近のデータからは7-9月期の消費も横ばい程度にとどまったとみられる。8月の地震や台風などの自然災害が逆風になっていることは確かな一方で、ナウキャスト社の「JCB消費NOW」を用いた推計値に基づくと、9月の消費も低調だったことが示唆される(資料4)。

政府や日銀も経済の好循環の実現や物価上昇の持続性を量るうえで、賃金上昇による消費増への波及が実現するかどうかを注視している。足もと、高水準の賃上げが実現し、好循環の一つ目の条件である企業収益増→賃金増のパスは開いてきた点は明確になりつつある。しかし、二つ目の条件である賃金増→消費増のパスは依然としてはっきりしない状態にある。

現役世代の貯蓄率が今後重要に

賃金上昇と物価上昇の落ち着きによって、実質賃金はプラスになる月も出てくるなど、実質所得も緩やかに上向いてくることが期待されている。問題は実質所得が上向いた時にそれに合わせて消費が増えるかどうか、であろう。特に賃金上昇の影響を受ける現役世代の動向が重要だ。この点で、足元勤労者世帯の貯蓄率がやや切りあがるような動きを見せていることは気がかりである。

宇南山・大野(2018)は、マクロの家計貯蓄率と整合性のある世帯属性別貯蓄率を独自に推計し、家計貯蓄率の長期的な低下は、一般的に指摘される高齢者(資産取り崩し世帯)の増加などの人口動態の要因というよりも「高齢者自体の貯蓄率が低下したこと」にあると指摘する。財産所得の低迷や公的年金の受給額を中心とする所得の低迷が、日本の家計貯蓄率の低下トレンドの背景にあったとしている。消費に一定の硬直性があるため、所得が減っても消費を減らさず、貯蓄率が下がってきたということである。

今後、勤労者の実質所得が上向いたとしても素直に消費の増加に結び付くか、という点には不確実な部分も残っている。つまり、家計の所得が増えても消費が増えずに家計貯蓄率が上がる、という現象に帰着する可能性である。若年層を中心としたFIREブームや新NISAの人気にもみられるように、現役世代のメンタリティは「今の暮らしを豊かにしたい」よりも「将来の生活のために、ないしは将来働かなくていいように、貯めておきたい」が勝っているように思われる。少子化進行もその一面であろう。政府の政策もまた、“老後への備え”を促すことでこれを助長している側面もあるように感じている。

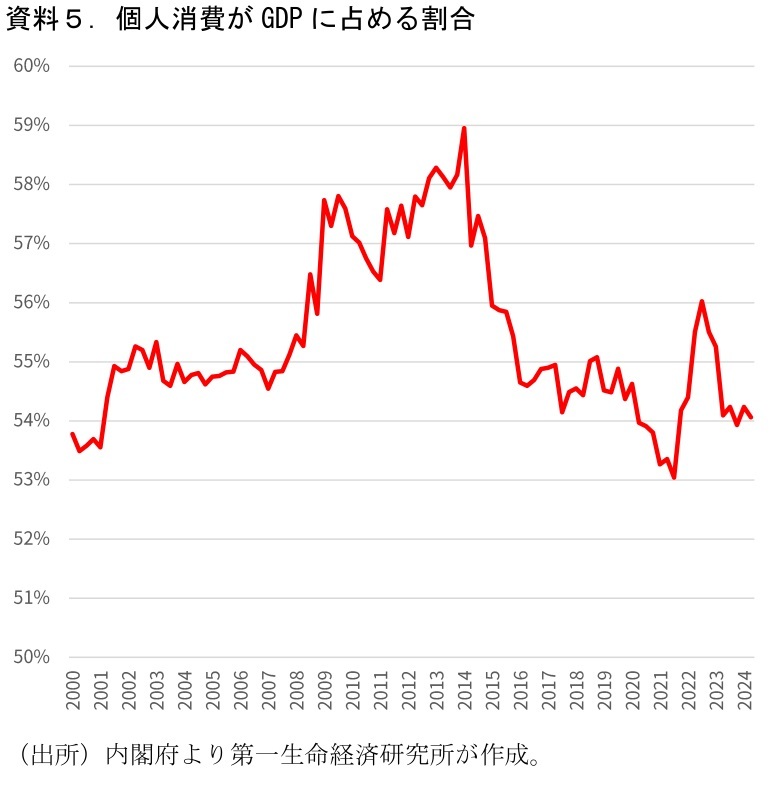

石破首相の所信表明演説では、「我が国のGDPの5割超を占める個人消費を回復させ、消費と投資を最大化する成長型経済を実現します。」と述べられている。筆者の社会人1年目(2011年)には、個人消費はGDPのおよそ6割と教わった。実際に個人消費がGDPに占める割合をみてみると、2011年度は57%、2023年度は54%となっており、確かに6割よりも5割に近い。個人消費のGDPにおける存在感は足元で低下している(資料5)。賃金は上向いても家計消費の伸び悩みによって、じわじわと国内消費の地盤沈下が進む―そのようなリスクを懸念している。

(参考文献)

宇南山・大野(2018)「日本の世帯属性別貯蓄率の動向について:アップデートと考察」RIETI Discussion Paper 18-J-024