この記事は2024年10月16日に「第一生命経済研究所」で公開された「成長率の8割が物価上昇率に喰われた」を一部編集し、転載したものです。

2021年10-12月以降の成長要因

衆議院選挙が公示されて、10月27日の投票日まで、各党による政策論争が戦わされる。その議論の中で、物価対策として給付金などのばらまきで家計消費が支えられるという意見も多く聞かれた。経済・物価の事実認識が正しくないように感じたので、筆者は過去の状況について整理したおきたいと考えた。本稿では、主に岸田政権(2021年11月~2024年10月)までのGDP統計のトラックレコードを現時点で把握できる範囲でまとめている。

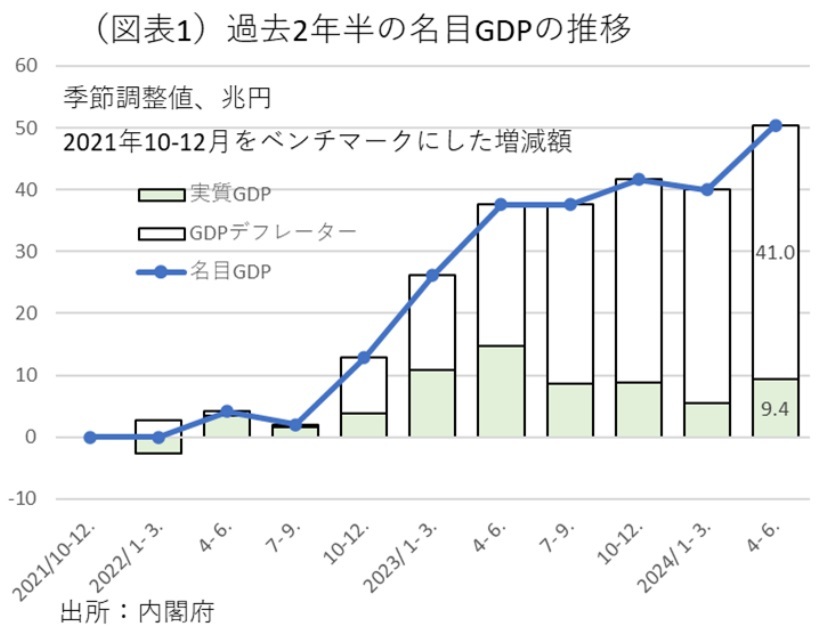

まず、岸田政権下では、名目GDPが600兆円を達成したことが知られている(2024年4-6月名目GDP季節調整値年率607.6兆円)。この金額は、就任時(2021年10-12月)のGDPに比べて+50.4兆円(9.1%増)になっている(図表1)。2年半でGDPを約1割増やしたことは、一見すると大きな業績だと感じられる。

問題点は、その中身である。名目GDPを物価要因(GDPデフレーター)と実質成長要因に分解すると、それぞれ+41.0兆円(寄与率81.3%)、+9.4兆円(同18.7%)になる。実質GDPでみると、2年半の成長率は僅か1.7%でしかない。任期中に600兆円にGDPを増やしたとは言っても、その中身はほとんど物価上昇によるもので、国民生活へのプラスは乏しかったことがわかる。

同じ計算を家計最終消費支出でも行うと、この2年半で名目値は+26.4兆円の増加であった。物価要因は+24.1兆円と寄与率で91.3%を占めており、実質消費要因は+2.3兆円(伸び率では0.8%)に過ぎなかった。実質消費は、岸田政権下の2年半でほとんど増えなかったことになる。

なお、同じことを米国経済でも計算してみた。米国では同じ2年半の期間に名目GDPは17.1%も伸びた。日本の9.1%増の約2倍のペースである。しかし、このうち物価要因の寄与度は70.2%であった。日本の81.3%よりも確かに小さいが、岸田政権下の日本だけが成績が悪いと評価することはできないことがわかる。この期間での実質GDPの伸び率は、米国が5.8%と日本の1.7%に比べて3倍の勢いだった。問題視すべきは、こちらの方だろう。岸田政権は2年半のうち景気対策を何度も繰り返して、1.7%しか成長できなかった。財政依存の景気対策はあまり効果がなかったということだろう。

(参考)米国消費との比較

日本の名目消費支出の増加(2021年10-12月と2024年4-6月の比較)は、物価要因の寄与率が91.3%であった。米国の消費支出はどうであろうか。これを計算すると、米国の名目消費支出の増加に占める物価要因は69.3%であった。消費支出に限って言えば、日本の方が成績が悪い。同期間の実質消費の伸び率も、米国が5.8%に対して、日本は0.8%とごく僅かだった。

企業は成長した

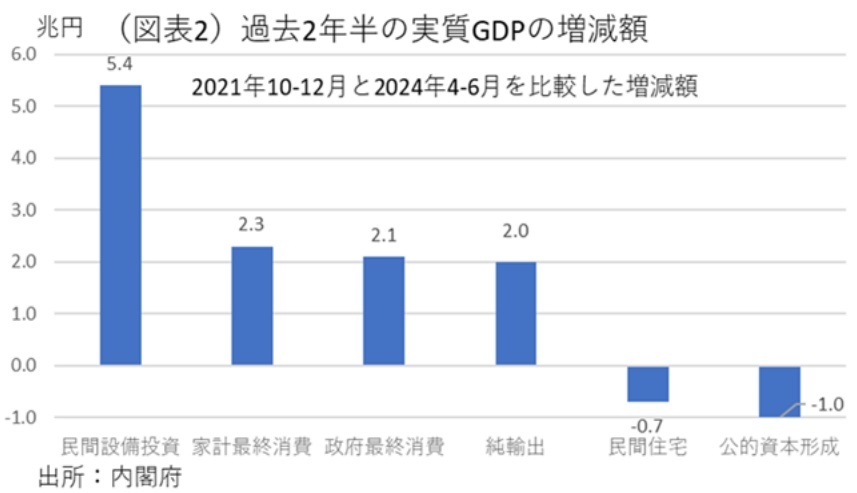

では、岸田政権における日本の成長とはどんな内容だったのか。実質GDPの需要項目ごとの変化を同じ期間で調べたところ、企業部門が中心であることがわかった。各需要項目では、民間設備投資が、2021年10-12月以降に+5.4兆円増加した(図表2)。これは、実質GDPの増加額+9.4兆円に対して57.3%の寄与率になる。外需は+2.0兆円(寄与率21.5%)で、家計最終消費支出は+2.3兆円(同24.5%)である。これを企業部門<民間設備投資+民間在庫+純輸出>でまとめると+6.9兆円(同73.7%)、家計部門<家計最終消費支出+民間住宅>が+1.6兆円(同16.9%)、公的部門<政府最終消費+公的資本形成+公的在庫>が+1.0兆円(同10.6%)である。

野党などからは、物価対策でもっと給付金を支給したり、減税せよという政策提言が行われるが、拡張的な財政を運営していた岸田政権でさえ、ほとんど公的需要で成長率を押し上げることができなかった。この実績を踏まえると、今さら減税など財政拡張をてこに持続的な成長をもたらすことはできないことがわかる。財政出動を行っても、民需拡大を継続的に誘発できないと何にもならない。

貯蓄に回った定額減税

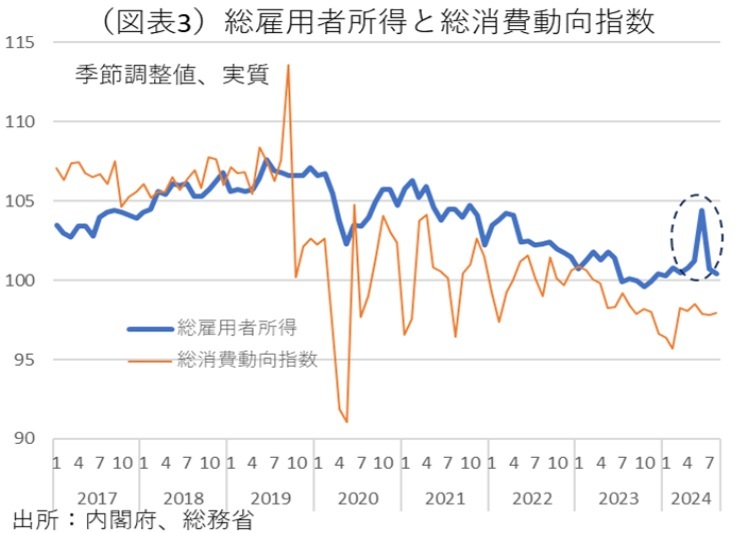

政府の月例経済報告の資料の中に、総雇用者所得と総消費動向指数のグラフがある(図表3)。その9月の図表データは、定額減税を行ったのに、それが実質消費を増やさなかった姿が鮮明に記されていて興味深い。

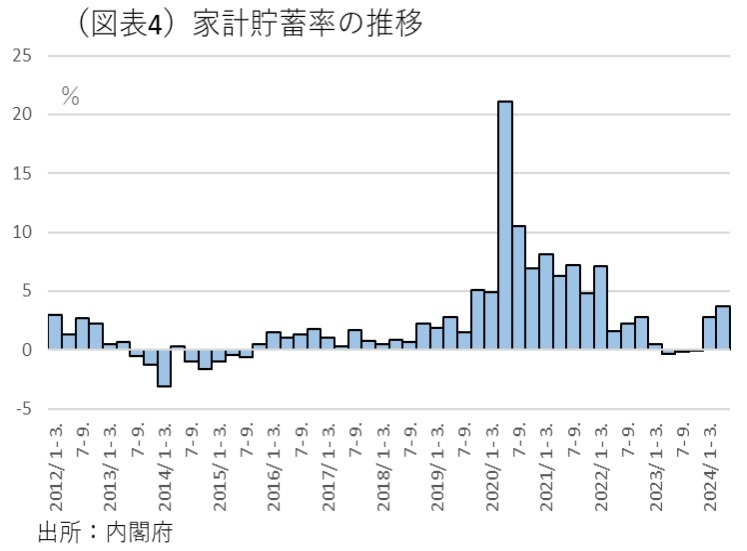

内閣府は、1人当たり賃金に雇用者数をかけて、総雇用者所得というデータを加工している。これをデフレートしたのが、実質雇用者所得である。それと対比するのが、総務省作成の実質総消費動向指数である。こちらは家計調査などで加工した統計である。2024年6月は実質雇用者所得の指数が前月比3.2%増になった。これは定額減税に夏季賞与が加わった効果だと考えられる。一方、総務省の実質総消費動向指数は、6月以降に増加していない。つまり、定額減税に反応した実質消費増は今のところは起きていないのだ。おそらく、この部分はほとんど貯蓄に回った可能性がある。内閣府の家計貯蓄率のデータは2024年4-6月にプラス幅を広げている(図表4)。ここからは、減税効果が必ずしも実質消費を増やしていないことがわかる。ばらまき的な手法では、もはや成長を促せないことに気付いてほしい。

分配よりも成長が重要

石破政権は、岸田政権の分配政策を引き継ぐことを宣言している。賃上げ促進を継続するということだろう。しかし、分配を謳った岸田政権は、前述のように任期期間中に十分な経済成長が得られてこなかった。2年半で1.7%というのは、年間換算で0.7%程度の実質成長率でしかない。おそらく、そこには潜在成長率の低さがあるのだろう。日米成長格差も、この潜在成長率の違いで説明できる。日本の潜在成長率は、内閣府の試算では2024年1-6月は年間0.6%とされる(米国は年間2%前後)。これを引き上げなくては分配だけではどうにもならない。

政治的には、ほとんど話題に上がらないが、この潜在成長率を上げることこそが高成長を通じて実質賃金を高める道だろう。少し議論の抽象度を下げると、これは1人当たり生産性を継続的に引き上げることになる。具体的に言えば、企業が省力化等を進めて、1人当たり資本装備率を上げることが生産性上昇に通じる。日本は人手不足だから、省人化は成長制約への対抗策にもなる。

そうやって企業が積極的に設備投資を増やすときには、資本ストックが増えて、1人当たりの資本装備率が高まる。

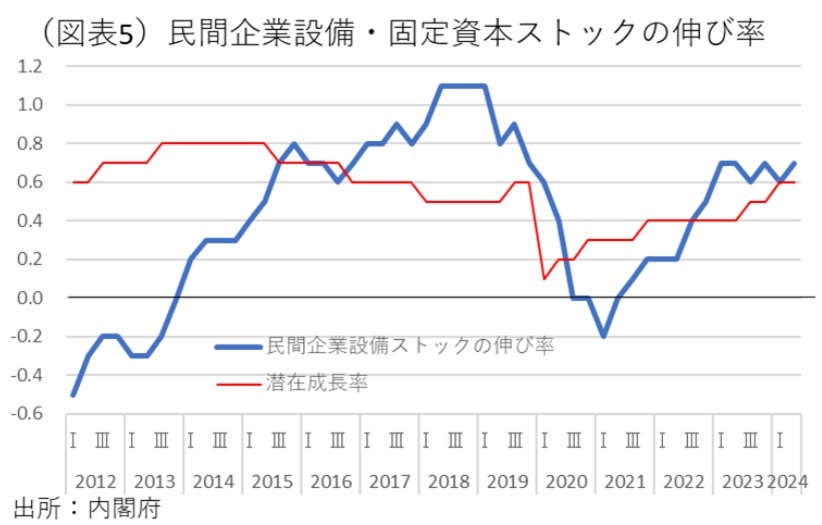

最近の民間企業設備・固定資本ストック(内閣府)は、前年比0.6~0.7%と過去に比べて、いくらか高い伸び率になっている(図表5)。この設備投資の内訳は、非製造業が中心で、かつソフトウェア投資が増えている特徴がある。人間のオペレーションをソフトウェアに置き換えたり、AIなどの技術進歩を取り入れたものも含まれるのだろう。今後、資本ストックの質をさらに高めることが、全要素生産性の上昇を通じて、潜在成長率の向上に寄与するはずだ。こうした方策は、政治的アピール力がないとしても、日本を成長に導くためには必要である。需要拡大よりも供給能力を高める政策誘導にもっと知恵を絞ってほしい。