この記事は2024年10月31日に「第一生命経済研究所」で公開された「基礎控除引上げの財源を考える」を一部編集し、転載したものです。

大幅改善する政府債務残高/GDP比

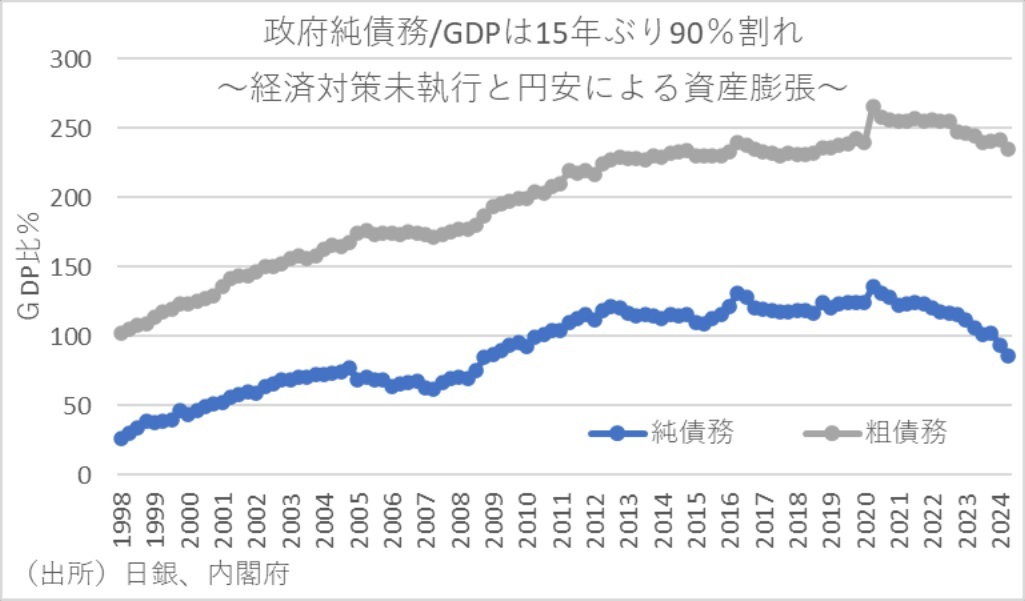

近年の財政指標は改善が続いている。日銀の資金循環統計によれば、24年6月末の一般政府債務残高/GDP比はコロナ前の水準まで戻っている。また、純債務/GDP比に至っては、実に15年ぶりの水準まで下がっている。背景には、円安に伴う法人税収増や物価高に伴う消費税収増、さらにはブラケットクリープ現象に伴う所得税収増などがあり、国民民主党も自党が主張する「年収の壁」の103万円から178万円への引き上げの財源は税収の上振れで賄えるとしている。

一方、政府の試算によれば、仮に所得税と住民税の基礎控除を現行より75万円引き上げた場合、国と地方の合計で年約7.6兆円の税収減になるとのことである。そこで本稿では、インフレが財政に及ぼす影響について検討し、今後の政策対応について考えてみたい。

PB黒字化の最終目標は政府債務残高/GDP比の押し下げ

そもそも財政の健全性を判断する国際標準的な指標は先に見た政府債務残高/GDP比であり、あくまで日本の財政目標となっているプライマリーバランス(以下PB)は、デフレで名目成長率が国債利回りを上回りにくい状況でも政府債務残高/GDPを上げないための目標である。

そして、政府債務残高をD、名目GDPをY、基礎的財政収支をPB、長期金利をr、名目経済成長率をgとすると、政府債務残高/GDPとPBの関係は以下の式で与えられることが知られている。

この式が示すように、PBが0であり、r=gとなれば前期の政府債務残高/GDPと今期のそれは等しくなる。しかし、マクロ経済学の最適成長論の考え方によれば、資本や労働力といった生産要素が全て同じ率で成長する状態において、長期的に最適な成長を促す場合、労働分配率が目先の消費を最大にする場合よりも小さくなる。つまり、最適成長の場合は相対的に少ない資本で賄う分、資本の効率性で決まる実質利子率が、実質経済成長率よりも高くならなければいけないことになる。そして、長期的に最適な成長を促す場合には、実質利子率が経済成長率よりも高くなることが示されるため、日本は政府債務残高/GDPの上昇を抑制するためにPB黒字化を目標としている。

ただ、ここで言う実質利子率とは、民間企業の発行する長期社債の利回りや株式の資本収益率も含まれており、財政に直接関わる国債の利回りは、リスクプレミアム分だけ民間の長期社債や株の配当利回りよりも低くなる。このため、経済理論によって民間の実質利子率が成長率より高く決まるからといって、国債利回りのほうが経済成長率より高くなるとは必ずしもいえない。実際、長期的な歴史的事実関係を見ても、多くの主要国について名目成長率が国債金利を上回っている局面が多い。つまり、財政を議論するときに、長期金利が名目経済成長率より平均的に高くなると考えるのは正しいとは言えない。

債務残高/GDP比低下の主因はインフレ

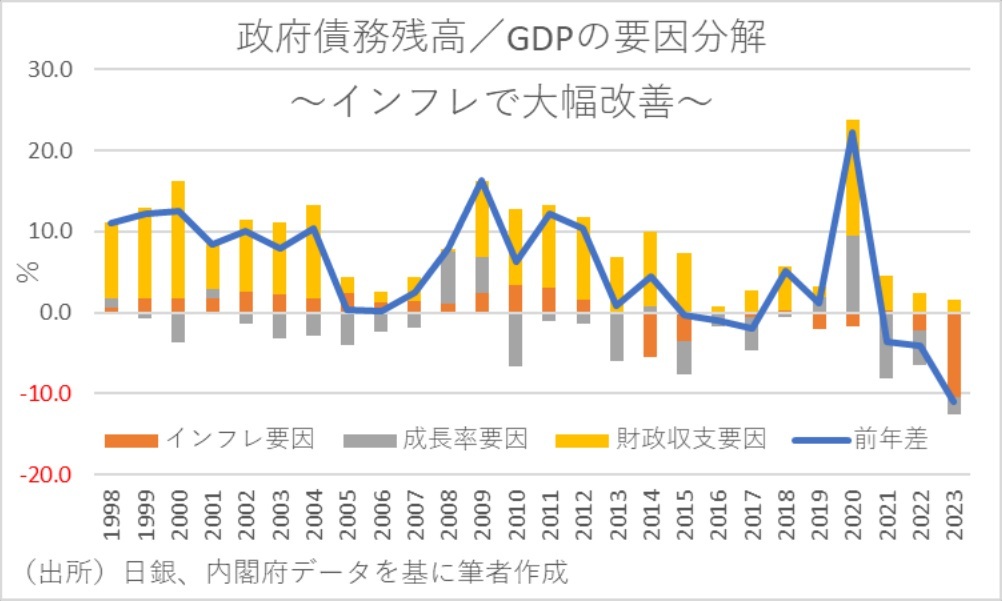

そして、以上の式を用いて、政府債務残高/GDP比が低下した要因について、その前年差を基礎的財政収支要因と利払い費要因を合わせた「財政収支要因」、「経済成長率要因」、「インフレ率要因」に分解した結果をみると、2023年度の低下幅(▲11.0%ポイント)のうち、経済成長率とインフレ率要因の押し下げ幅が財政収支要因の押し上げ幅を大きく上回っており、低下幅の9割以上がインフレ率要因であることがわかる。

なお、23年は単年の改善幅としても、現基準の資金循環統計が開始された98年以降で過去最大となっているが、そもそも政府がPB目標を掲げてきた背景には、この政府債務残高/GDPの上昇を抑制することがある。というのも、先の債務残高の要因分解に基づけば、名目成長率=国債利回り、かつ基礎的財政収支が0であれば、債務残高/GDPは一定となる。このため、今回の要因分解を見てもわかる通り、財政収支が必ずしも黒字でなくても、名目経済成長率が国債利回りを大きく上回っていれば、債務残高/GDPは低下することになる。しかし、過去の経験則では、常に名目成長率が長期金利を上回り続けるとは限らないため、PB黒字化が目標になったという経緯がある。

とはいえ、足元では日本でもインフレが定着しつつあり、財政の持続可能性にもその分余裕が出てきている。事実、バーナンキ元FRB議長も日本はインフレ率を高めることで財政の持続可能性を高めることができると、2017年に日銀が開催したシンポジウムで主張している。

そこで以下では、インフレが政府債務残高/GDPに及ぼす影響を踏まえ、政府債務残高/GDPを押し上げない範囲でインフレによってどの程度の財源捻出が可能かを検討してみたい。というのも、すでに日本経済にインフレが定着しているのであれば、多額の政府債務の負担が実質的に軽減されることで、財政リスクを高めずに将来の成長に向けた財政支出の自由度を高めることができるからである。

1%のインフレで11~12兆円の政府債務残高/GDP比の押し下げ効果

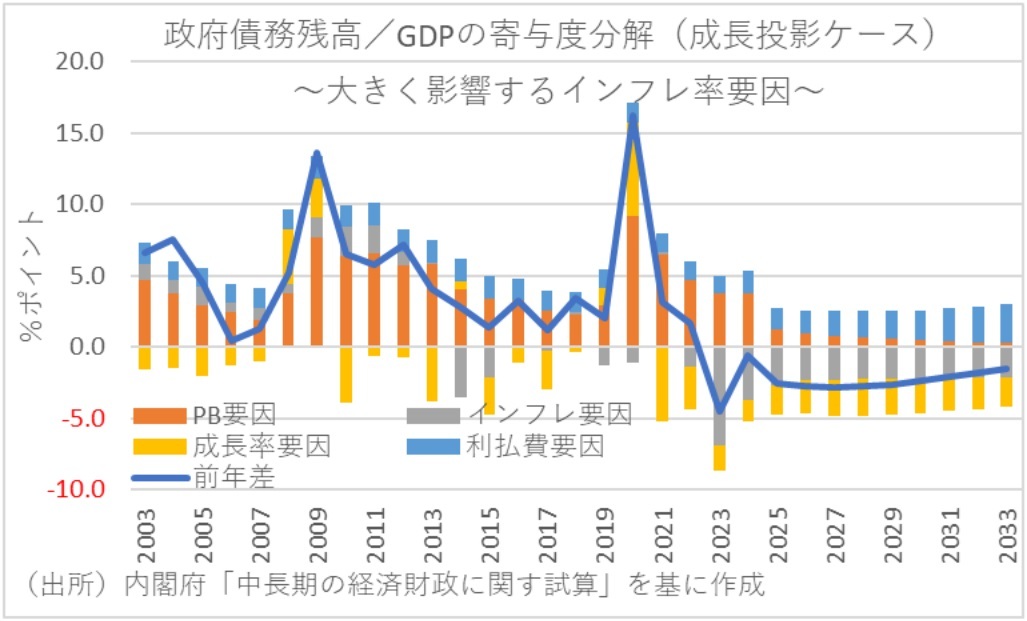

まず、内閣府が2024年7月に公表した「中長期の経済財政に関する試算」(以下、内閣府試算)を用いて、インフレが将来の政府債務残高/GDPに与える影響を見てみよう。内閣府試算では、インフレ目標が達成される成長移行ケース(2026年度以降の実質成長率が前年比+1%台半ば程度、GDPデフレーターが同+1.4%程度で推移)と、達成されない過去投影ケース(2026年度以降の実質成長率が前年比+0%台半ば程度、GDPデフレーターが同+0%台前半程度で推移)が想定され、それぞれのケースにおける政府債務残高/GDPも示されている。

とはいえ、そもそもインフレ目標が達成されなければ財政健全化は拙速となる。このため、今回は内閣府試算のデータからインフレ目標が達成される成長移行ケースを基に、2033年にかけての政府債務残高/GDPの変化を寄与度分解してみたのが下図である。これによれば、長期的なインフレ要因(GDPデフレーターベースで2026年以降+1.4%)による押し下げ幅は、債務残高/GDP比で年▲2.1~▲2.4%ポイント、金額で年▲15~▲17兆円程度となる。

そしてこの結果に基づけば、GDPデフレーターの+1%上昇で、政府債務残高/GDPを▲1.5~▲1.7%ポイント押し下げる要因になり、これを金額に換算すれば▲11~▲12兆円規模の財政改善要因となる。

つまり、少なくともGDPデフレーターベースでインフレの状況下では、政府債務残高/GDPを押し上げない範囲でインフレ率+1%あたり11~12兆円規模の財源捻出の余地がある。こうしたことからすれば、GDPデフレーターベースで+0.6~0.7%のインフレ持続で、政府債務残高/GDPを上昇させずに基礎控除75万円引き上げ分となる7.6兆円の財源捻出が可能となる。

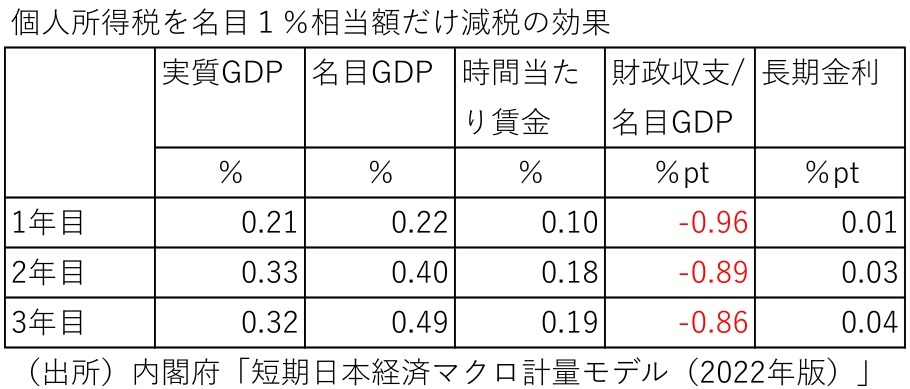

さらに、7.6兆円の減税をしても、その分丸々財政が悪化するわけではない。というのも、減税により経済が活性化することで税収増が見込まれるからである。実際、内閣府の最新短期日本経済マクロ経済モデルの乗数によれば、名目GDP1%分の所得減税により、3年目の名目GDPが+0.5%押し上げられ、名目GDP1%分の減税にもかかわらず3年目の財政収支/GDP比は▲0.86%の悪化にとどまることになる。

さらに、基礎控除の引き上げに伴う所得減税となれば、年収103万円以内に年間所得を抑制していたバートタイム労働者の労働供給や所得の増加が期待され、内閣府のマクロモデル乗数以上の自然増収効果が期待できるとともに、労働力不足緩和を通じた日本経済の供給力向上も期待できることになろう。なお、仮に基礎控除を75万円引き上げたとしても、年収130万円には社会保障の年収の壁が存在することからすれば、130万円を上回る引き上げ分については労働供給の効果は限定されよう。

とはいえ、日本がデフレ時代のPB黒字化目標を20年以上続けている一方で、世界の財政政策論はアップデートされている。例えば、ハーバード大学のサマーズ教授とファーマン元CEA委員長の共著論文である「低金利時代の財政政策の再考」(2020 年 11 月)では、金利変動で国債償還費も変動することからすれば、それを考慮しない「政府債務/GDP」はミスリードとし、政府は予算均衡よりも利払いを GDP 比で抑える運営が望ましく、今後十年間は償還費の急騰や GDP 比で2%以上になるのを避けつつ、成長を促進する分野に焦点を当てた財政政策を行うべきとしている。そして、これを受けて米財務省も財政規律指標として利払費/GDP比を重視するようになっている。

また、海外において財政政策の新た理論として台頭しているのが「財政赤字の適温理論」である。これは、財政赤字を必ずしも悪とせず、金利と名目成長率の関係などから財政出動余地と政府債務の関係について動学的に分析可能な枠組みを提示したものである。

こうしたことからすれば、日本も財政健全化に対するアプローチをアップデートし、財政目標の柔軟化を検討すべきだろう。それでも基礎控除引上げに対する財源に懸念があるというのであれば、基礎控除の段階的な引き上げであったり、これまで不公平感の強かった部分的な給付金や脱炭素化に逆行するエネルギー関連支援策を止めて、その財源を公平感の高い基礎控除引上げに一本化するという方向性も検討に値しよう。

<参考文献>

ベン・S・バーナンキ(2017)「日本の金融政策に関する一考察」金融研究、第36巻第4号、日本銀行金融研究所

Jason Furman and Lawrence Summers.2020.“A Reconsideration of Fiscal Policy in the Era of Low Interest “

Atif R. Mian Ludwig Straub Amir Sufi「A GOLDILOCKS THEORY OF FISCAL DEFICITS」(2022年、NBER Working Paper)