この記事は2024年11月14日に「第一生命経済研究所」で公開された「2025年・春闘賃上げ率の見通し」を一部編集し、転載したものです。

目次

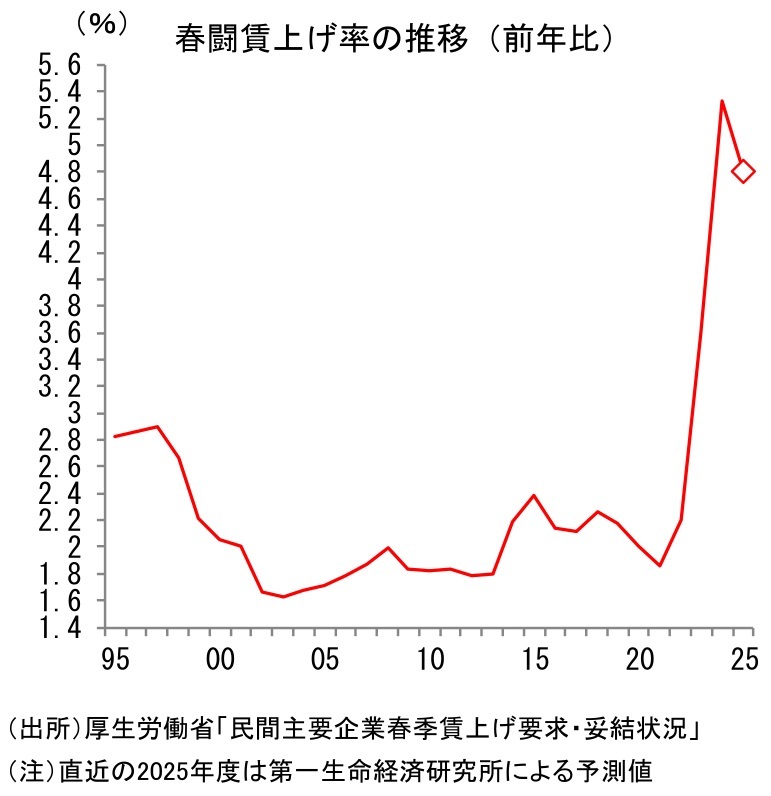

25年春闘でも5%に迫る賃上げが実現か

2025年の春闘賃上げ率を4.80%と予測する(厚生労働省「民間主要企業春季賃上げ要求・妥結状況」ベース)。24年春闘では5.33%もの歴史的な賃上げが実現したが、25年春闘でも5%に迫る高い賃上げが実現するとみられる。また、賃上げ分のうち、定期昇給部分(1.8%程度)を除いたベースアップで見ると3.0%程度(24年:3.5%程度)と予想する。

なお、春闘賃上げ率においては、厚生労働省よりも集計値の公表時期が早い、連合による集計値が注目されることが多い(第1回の集計値が3月中旬に公表)。この連合ベースの数字で見ても、25年のベースアップは3.0%程度が見込まれる(24年は3.6%程度)。

強い人手不足感、物価高への配慮、底堅い企業業績が押し上げ要因に

25年春闘でも、①強い人手不足感、②物価高への配慮、③底堅い企業業績が賃上げ率の押し上げ要因になるだろう。

まず①について、生産年齢人口の減少が続くなか、女性や高齢者の労働参加率上昇余地も乏しくなりつつあるなど、人手不足は構造的なものであるとの認識が広がっている。若年層を中心に転職もかつてと比べて増加しており、企業は人材確保のための賃上げを行わざるを得ない状況だ。24年春闘では人手不足感の強まりが賃上げに大きく寄与したが、25年春闘でも新規採用や既存人材のつなぎ止めのための賃上げが実施される可能性が高い。なお、中小企業は価格転嫁が十分できておらず、高い賃上げが難しいとの声も聞かれるが、人手不足感については大企業よりも中小企業の方が強く、人材確保の観点からの賃上げの必要性は中小企業の方が大きい面もある。中小企業でも相応の賃上げが行われる可能性は高い。

②の物価高への配慮も欠かせない。24年9月の消費者物価指数(生鮮食品除く総合)は前年比+2.4%となっている。23年1月のピーク(前年比+4.2%)からは鈍化しているとはいえ、引き続き高い伸びである。また、9~11月の物価は電気・ガス代補助金の復活により一時的に押し下げられていることに注意が必要で、この影響を除けば上昇率は+3%近い。24年春闘での賃上げにより名目賃金は高い伸びとなっているものの、物価の高止まりが続いていることの影響で実質賃金はゼロ近傍での推移となっており、家計の物価高への負担感は依然として大きい。物価高への対応としての賃上げは企業の社会的責務との声も大きく、25年春闘でも物価高への配慮がみられるだろう。

③についても賃上げを妨げる要因にはならない。24年4-6月期の経常利益は前年比+13.2%と二桁増が続いている(財務省「法人企業統計(季報)」ベース)。円安効果で製造業の収益が上振れたことに加え、非製造業も価格転嫁の進展から業績は好調である。利益の水準も高く、労働分配率も低い。従業員への還元余力は存在すると見て良い。

組合側、経営側とも賃上げに前向き

こうした状況を受け、組合側、経営側とも賃上げに前向きな姿勢を示している。連合は10月18日に公表した25年春闘での基本構想において、「+5%以上」(うちベースアップ+3%以上)の賃上げを要求することを決めた。また、中小企業の労働組合については格差是正分を上乗せして6%以上の賃上げを求める方針となっている。

経営側においても、経団連の25年版「経営労働政策特別委員会報告(経労委報告)」の原案で、賃上げを「社会全体に波及させ、定着させることが、経団連と企業の社会的責務だ」と明記するとの報道がなされるなど、賃上げに前向きだ。

上昇率は24年対比鈍化か。「加速」ではなく「定着」

このように25年春闘では高い賃上げ率が見込まれるものの、24年の伸びを上回り、賃上げ率が加速することのハードルは高いことには注意が必要である。物価上昇率、企業業績とも、水準は引き続き高いものの、24年の春闘交渉時と比較すれば伸びが鈍化するためだ。

物価上昇率については、春闘の交渉のタイミングではその年度の実績が判明していないことから、暦年の結果が参照されることが多い。25年春闘で交渉の材料となる24暦年のCPIコアは前年比+2.5%程度が予想される。高い伸びではあるが、23暦年の+3.1%と比べれば鈍化ということになる。企業業績についても、水準は非常に高いものの、伸び率は鈍化しそうだ。実際、日銀短観(9月調査)の24年度経常利益は前年比▲5.7%と慎重さが目立つ。今後は計画が上方修正されていき、最終的に増益で着地する可能性が高いと思われるが、23年度(前年比+12.4%)からは増益率が縮小するだろう。

また、交渉の当事者となる組合側、経営側とも、25年の春闘で賃上げ率を大きく加速させることまでは想定していないように見える。前述の、連合の基本構想における賃上げの目安は「5%以上」だが、これは24年春闘と同じ表現だ。通常、組合側が高い要求を提示することで交渉が始まり、実際にはそれを下回る水準で妥結する。24年春闘では、実際に妥結された賃上げ率が組合から出された目安を上回ったが、これは極めて異例である。そのため、筆者は組合からの要求は前回から引き上げられるのではと予想していたが、実際には(中小を除いて)前回から表現が据え置きとなり、やや控えめとの印象を持った。

連合の基本構想では「すべての働く人の持続的な生活向上をはかり、新たなステージをわが国に定着させることをめざす」、「賃上げの流れを定着させ、賃上げのすそ野を広げていく必要がある」と記載されていることに加え、経団連会長が10月22日の定例記者会見で「2023年は賃金引上げの力強いモメンタム『起点』の年となり、2024年はそれが大きく『加速』した年となった。2025年はこの流れを『定着』させ、2%程度の適度な物価上昇のもと、賃金と物価の好循環を実現したい」と発言するなど、「定着」という言葉が目につく。組合側、経営側とも25年春闘で高い賃上げが必要との認識はあるが、賃上げ率を「加速」させていくというよりは、高い賃上げ率を「定着」させていくことに主眼を置いているように見える。

こうした状況を踏まえると、25年春闘では、24年をやや下回る賃上げ率を見込んでおくことが妥当と思われる。25年の春闘賃上げ率は4.8%(ベースアップ3.0%)と高い伸びを予想するが、24年の5.33%からは鈍化するだろう。

消費は増えるか

24年に続き、25年の春闘でも高い賃上げが続く可能性が高まっていることは日本経済にとっての好材料だ。ただ、それでもこうした賃上げが消費の活性化をもたらすかどうかといった点については不透明感が大きい。

24年春闘での賃上げが反映される形で、足元の所定内給与は前年比+3%程度での推移となっている(厚生労働省「毎月勤労統計」共通事業所ベース)。仮に本稿での予測値が実現した場合、25年度の所定内給与は前年比+2%台後半での推移になることが予想される。ここで仮に25年度の消費者物価指数(生鮮除く総合)が前年比+2%程度、賃金の実質化に用いられる「持家の帰属家賃除く総合」が前年比+2.5%程度で推移すれば、実質賃金は前年比ゼロ%台前半のプラスとなる。

実質賃金のプラス転化が見通せる状況になったことは朗報だが、この程度の小幅な増加で家計の消費意欲が活性化するかどうかはわからない。春闘での賃上げをきっかけに消費が力強さを増すというシナリオの実現は、そう簡単なものではないだろう。