この記事は2024年12月5日に「第一生命経済研究所」で公開された「トランプ関税劇場の号砲」を一部編集し、転載したものです。

1. 就任前の関税宣言

11月25日、米国のトランプ次期大統領は自身のSNSにて「就任初日に対中関税を10%、対メキシコ・カナダ関税を25%引き上げる」との方針を表明した。トランプ氏は同関税導入の理由として、「中国との幾度の話し合いにも関わらず、フェンタニルなどの麻薬流入の阻止に成果がないこと」及び「メキシコとカナダとの国境を通じて、過去に例を見ない水準で犯罪と薬物が流入していること」を指摘した。

詳細は不明であるものの、同関税策を表明した背景には以下3つの理由が考えられる(*1)。まず、選挙公約をすぐに実行する姿勢を示すという「米国民へのアピール」だ。2期目を務めるトランプ氏の任期は残り4年であり、仮に26年の中間選挙で共和党が敗北する場合、その後の政策運営はレームダック化する可能性が高い。上下院を共和党が支配している最初の2年で可能な限り政策を推進し、トランプ氏はスピード感をもって自身の政治的なレガシーを築きたい意向があると考えられる。

*1:加関税の数値的根拠は不明であるものの、関税率が対中よりも対メキシコ・カナダで上回った理由として、「対中関税は既に一定程度が賦課されており、最終的な3か国の関税率を同程度に揃えるため」、「メキシコやカナダは高めの関税率を設定することで、早期に何らかの合意に達することが可能と考えたため」、或いは「中国との外交交渉は長期化が予想され、現実的に実現可能な関税率を設定したため」などを指摘できる。

次に、関税引き上げを交渉材料として活用しながら、不法移民問題により効果的に取り組むことだ。不法移民の流入を抑制するためには、米国による国境警備隊などの人員増強に加えて、流入元であるメキシコ側の取り締まり強化が必要不可欠となる。また、既に米国内に滞在する不法移民の強制送還を巡っても、移民出身者を飛行機で母国に輸送するのは受入国との調整が必要になる一方、陸続きのメキシコに国籍を問わずに送還する方が米国側の負担は少ない。

最後に、米国との友好国であるカナダを関税対象に含めることで、日本や欧州を含めた諸外国に対しても強硬な姿勢を辞さないというメッセージを発することだ。最大25%の関税引き上げを匂わせながら、米国からの農産品や防衛装備品の輸入拡大、及び米国内への投資拡大(工場新設等による雇用創出)を要求してくることが想定される。なお、日本や欧州への関税賦課の根拠に今回と同様の理由(不法移民や薬物問題)を用いることは難しいため、これらの国・地域へと関税対象を拡大するまでには法的根拠の確立や対象品目の選定で一定の時間を要する可能性が高い。

2. 今後の展開

トランプ氏は関税引き上げの詳細や法的根拠を示しておらず、今後の展開は非常に不透明である。米国の輸入シェアは中国が13.9%(2023年)、メキシコが15.4%、カナダが13.6%と、合計で42.9%に達しており、実際に10~25%の追加関税に踏み切った場合には消費減速とインフレ加速を招く懸念が強い。11月大統領選でトランプ氏勝利の追い風となったのは物価高に対するバイデン・ハリス政権への強い不満であり、トランプ次期大統領はガソリン価格高騰などを招きうる政策には慎重なスタンスを示す可能性が高いだろう。米国中西部ではパイプラインなど通じたカナダ産原油への依存度が高く、米国全体の原油消費に占めるカナダ産の割合は21.9%、これにメキシコ産を追加すると26.4%に達する。

このため、今後考えられるシナリオとしては強硬な順に以下の3つであるが、いずれの場合においても短期的な影響は抑制される可能性がある。

①公約通り就任日の1月20日に関税引き上げ

まず、1977年制定の「国際緊急経済権限法(IEEPA)」を根拠に、安全保障上の重大な脅威に対応するための非常事態宣言を発令し、1月20日(あるいは就任から数日内)に関税を引き上げるシナリオである。前政権時の2019年5月、トランプ氏はメキシコの不法移民対策が不十分なことを理由に、同法に基づく段階的な関税引き上げを主張した(最終的には両国間の対話により関税実施は見送り;*2)。また、1971年8~12月にニクソン大統領は「ドル防衛、経常収支の改善、米国の雇用創出」を理由に一律10%の緊急輸入関税を発動しており、当時の裁判所も「戦時下あるいは非常事態下」における大統領の輸入制限を支持した(*3)。1971年10~12月における実質財輸入は前期比で-8.9%と、同輸入関税を背景に大幅に減少した。なお、このように早期に関税が引き上げられる場合においても、当初の引き上げ幅を5%程度に留め段階的に関税を引き上げる方針を示す、或いは何らかの緩和措置(除外措置)により対象品目を制限する可能性がある。

*2:トランプ前政権のメキシコ関税を巡っては、メキシコ政府による不法移民対策が不十分なことを理由に、2019年5月30日にトランプ氏が5%の一律関税を6月10日に導入し、その後も1か月ごとに関税率を5%引き上げ、最終的には25%とすることを公表した。6月3日~7日に両国政府がワシントンで継続的な協議を実施し、メキシコ政府が強硬な移民対策を約束したため、トランプ氏は7日に関税発動の無期限見送りを表明した。

*3:ニクソン大統領はIEEPAの前身である敵国通商法(1917年制定)を用いて、1971年8月16日に関税引き上げを実施し、12月20日(主要国通貨に対するドル減価を定めたスミソニアン合意の2日後)に同関税を撤廃した。また、その後1974年に制定された通商法122条では、大統領が経常収支改善のために最大15%の関税を最長150日間賦課できることが明文化された。詳細はCBO(2024), “The International Emergency Economic Powers Act (IEEPA) and Tariffs: Historical Background and Key Issues”を参照。

②就任日に関税引き上げを約束するものの、実施は数か月以上先

トランプ氏は自身のSNSにて「就任初日に関税引き上げに必要な大統領令にサインする」と述べているのみであり、少し強引ではあるが「署名日≠実施日」と解釈することもできる。このため、就任日にサインする大統領令においては、引き上げ時期を数か月後とする、或いは具体的な日程を示さない可能性がある。引き上げまでに日数がある場合、その期日までに両国間が合意に達し関税引き上げが回避される、或いは実施に至るケースでも米国経済への影響が抑制されるように関税対象品目の選別が行われると考えられる。

③当事者国間の合意により、関税引き上げを無期限見送り

11月25日に追加関税が表明された後、メキシコのシェインバウム大統領は27日に電話会談、カナダのトルドー首相は29日にフロリダ州で直接会談を実施しており、関税回避への働きかけを強めている。トランプ氏にとって同関税策があくまで「取引材料」であるならば、1月20日までの就任日までに米国とメキシコ、及び米国とカナダが不法移民対策で何らかの合意に達し、関税が無期限に見送られる可能性がある。

3. 米国経済への影響

以上を踏まえると、トランプ氏の表明した関税策が全面的に実行される可能性は低いものの、過激な通商政策が実現するリスクはゼロではない。本稿ではFRBが政策分析に用いる「FRB/USモデル」に基づき、こうした政策が実現した場合のシミュレーションを行った。FRB/USモデルは約370の変数を用いた準構造型マクロモデルであり、理論的整合性とデータの当てはまりのバランスを取った分析が可能である。なお、同モデルにおける輸入数量の価格弾力性は長期的に1であるため、米国の関税が+1%上昇する場合、輸入数量が一定期間減少を続け、従来よりも1%程度少ない水準へと収束すると仮定している。

全ての輸入品目に対して、中国からは10%、メキシコとカナダからは25%の追加関税を課す場合、米国の関税率は+8.5%上昇する(=対中10%×輸入シェア13.9%+対メキシコ25%×輸入シェア15.4%+対カナダ25%×輸入シェア13.6%)と試算される。こうした追加関税は輸入物価上昇、その後のインフレ率加速を通じて個人消費を下押しすると考えられる。加えて、中国やそれ以外の国が対米輸入に対する報復関税に踏み切る場合、輸出減少が米国経済への更なる下押し圧力になると予想される。

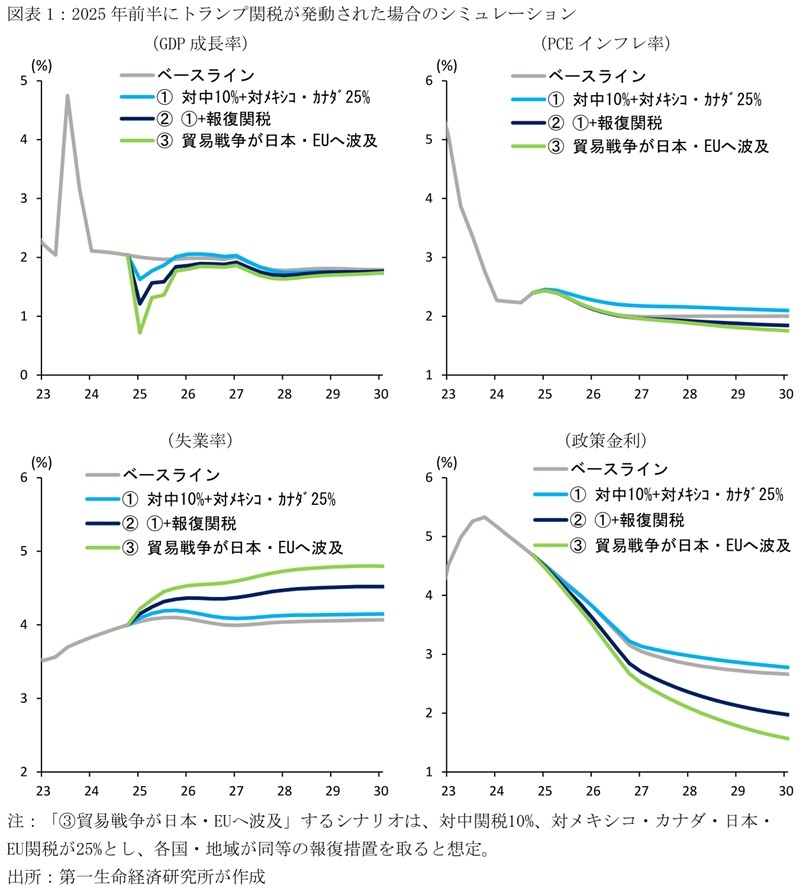

図表1は2024年9月時点のFOMCメンバーの経済・物価見通しに基づき、2025年1~3月期より、①対中輸入に10%、対メキシコ・カナダ輸入に25%の追加関税を課すケース、及び②こうした米国の関税措置に加えて、3か国が報復措置として米国からの輸入に同等の関税率引き上げを実施するケース、③25%追加関税の引き上げ対象が日本(輸入シェア:4.8%)とEU(同、18.7%)へと波及し、これら2地域も報復関税を課すケースである。まず、米国のみの追加関税(①)はPCEインフレ率をピーク時には+0.2%pt程度押し上げ、これが個人消費の減少と失業率の上昇へと繋がる。実質GDP水準は関税発動後1年間で平均-0.1%、5年後の2030年前半で-0.2%それぞれベースラインから低下する。一方、トランプ関税と同時に他国の報復関税が想定されるケース(②)では輸出減少がGDPをより一層押し下げるため、GDP水準への影響は関税発動後1年間で-0.3%(失業率への影響:+0.2%pt)、5年後で-0.7%(同、+0.4%pt)へと拡大する。また貿易戦争が日本やEUへと波及する場合(③)、GDP水準への影響は関税発動後1年間で-0.5%(失業率への影響:+0.3%pt)、5年後で-1.2%(同、+0.7%pt)に達する。なお報復関税がある場合(②③)、最終需要の減少幅がより一層大きくなるため、物価上昇圧力は抑制される。この結果、テイラールールに基づくFF金利パスは、米国の関税引き上げのみの場合(①)はインフレ圧力を背景に僅かながら上振れる一方、報復関税を含める場合(②③)には景気減速と失業率上昇を主因に下振れるかたちとなる。

本シミュレーションには幾つかの留意点がある。まず、追加関税による輸入の価格弾力性を1と仮定しているが、実際の弾力性は輸入品目ごとに多様であり、産業ごとにその影響度は大きく異なる可能性が高い。特に貿易摩擦の激化を背景に特定の財の調達が困難となる場合、景気への影響が増幅する懸念が強いほか、先行きの不確実性が株式を中心とした金融市場の混乱へと繋がるリスクがある。一方、上記試算に対する上振れリスクとして、こうした関税はGDP比で最大1.5%前後の増収を招く可能性があり(*4)、こうした財源が米国内の生産回帰に対する補助金として用いられる場合、中長期的な経済への影響は幾分緩和されることが見込まれる。また、トランプ関税が長期的に撤回されない前提を置いているものの、経済・物価への悪影響が顕在化する場合、トランプ新大統領は政策の修正を強いられる可能性が高い。

*4:関税引き上げの対象地域とそれ以外の地域で代替が生じない前提を置いており、実際の関税収入は地域間の代替度合いに大きく依存する。

4. 世界経済への影響

トランプ次期大統領の表明した関税策が実現した場合、その影響は米国経済だけでなく、関税引き上げの対象となっている中国、メキシコ、カナダはもちろんのこと、サプライチェーンを通じて各国にも波及すると考えられる。ここでは、前述のFRB/USモデルによるシミュレーション結果をもとに、国際産業連関表の一つである、アジア開発銀行(ADB)作成の多地域間産業連関表(MRIO: multi-regional input-output tables)を用いて、現時点での関税引き上げ策が世界経済に与える影響を試算した(*5)。

*5:国際産業連関表は、2024年10月公表の2023年データ(2010年価格基準の実質値)を使用。

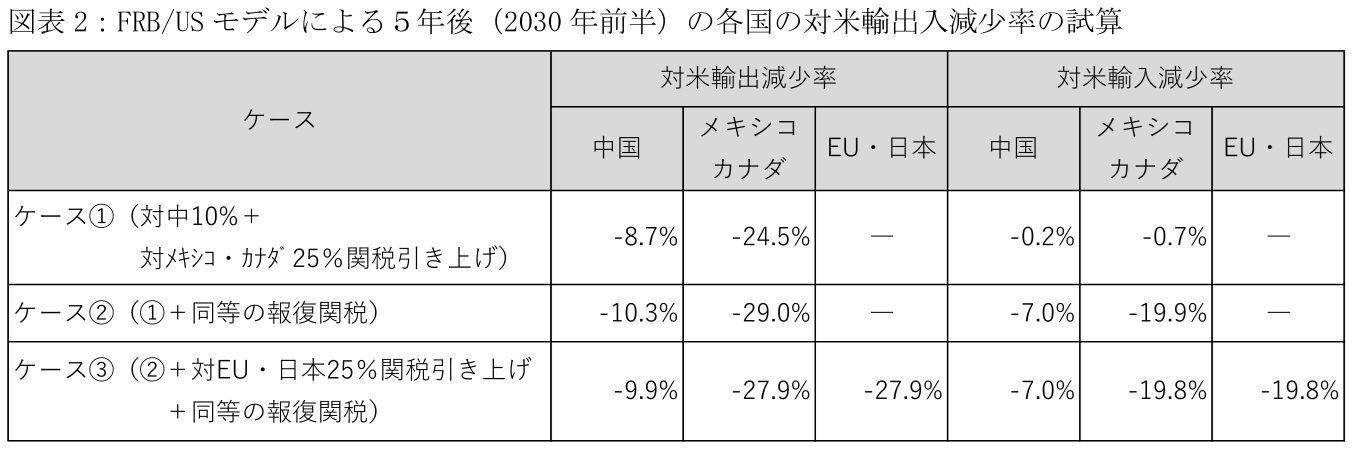

まず、①対中輸入に10%、かつ対メキシコ・カナダの輸入に25%の関税引き上げを実施するケース、②こうした米国の関税措置に中国・メキシコ・カナダが報復措置として同等の関税引き上げを実施するケース、そして、③25%の関税引き上げがEU・日本にも拡大され、EU・日本も報復措置として同等の関税引き上げを実施するケースに関して、FRB/USモデルによる米国の輸出入減少率のシミュレーション結果を用いて、5年後(2030年前半)の各国の対米輸出減少率、対米輸入減少率(実質ベース)を試算した(*6)。それぞれの対米貿易における輸出入の減少率は図表2のとおりである。

*6:FRB/USモデルにおける米国の貿易取引は国・地域別に分けられていないため、各国の輸出(輸入)減少率に関しては、2023年時点の輸出(輸入)シェア、及び全体の輸出(輸入)価格変化に対する両者の寄与度を用いて試算している。

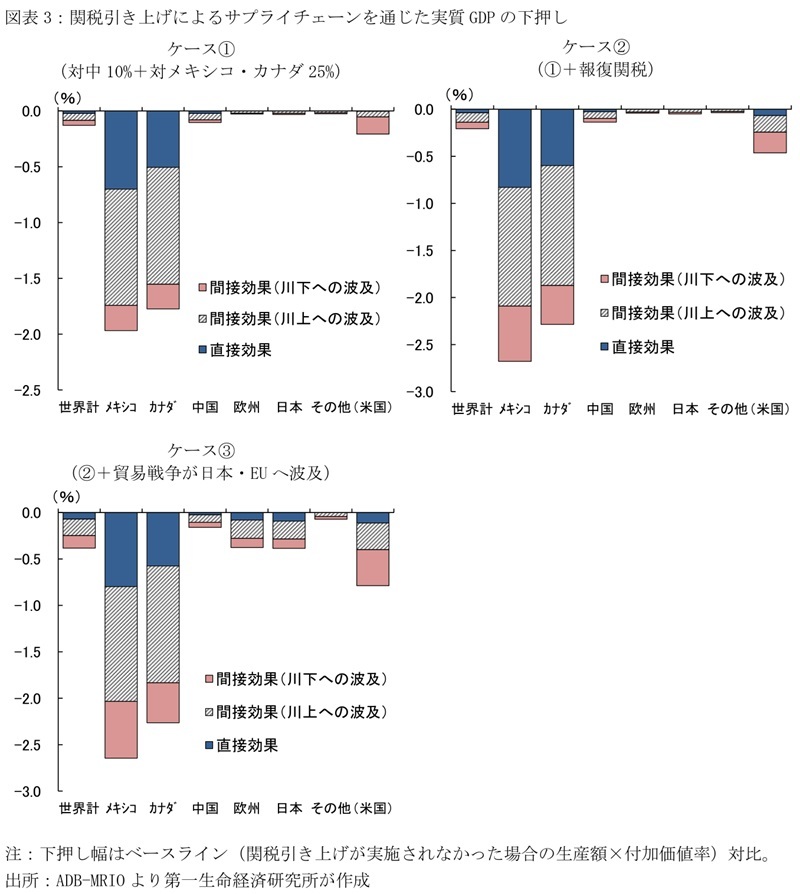

次に、これらの輸出入減少率から各国の財輸出の減少額を計算し、輸出額の減少分だけ各国の生産が減少すると仮定して、国際産業連関表を用いてサプライチェーンを通じた波及効果の試算を行った(*7)。波及効果による各国・各産業セクターの生産額の減少分にそれぞれの付加価値率をかけ合わせることで実質GDPの減少額を計算し、関税引き上げが実施されなかった場合をベースラインとして実質GDPの下押し幅を試算した。図表3が各ケースの試算結果である。

*7:今回の分析では、輸出額減少と生産額減少が等しくなると仮定しており、追加関税による対米輸出の減少分を第三国への輸出に回す、または自国消費する等、生産減少が緩和される可能性を考慮していない。また、世界経済への影響を試算するにあたり、貿易量の変化を波及効果の計算に織り込むため、輸出入の減少率を用いて、投入係数、産出係数を修正している。

ケース①では、世界経済全体で-0.1%の下押しとなった。各国経済への影響を確認すると、関税引き上げの対象となっている中国は-0.1%、メキシコは-2.0%、カナダは-1.8%となっており、重い追加関税に晒されるメキシコ、カナダを中心に実質GDPが減少することがわかる。特に、メキシコとカナダは輸出依存度が高い経済構造となっており、23年実績で輸出額全体に占める米国向けの割合がメキシコは約83%、カナダは約77%と非常に大きい。米国向け輸出の減少は、メキシコ、カナダに川上方向の生産減少を誘発し、両国の経済を大きく下押しすることになる。もっとも、両国とも米国との輸出入のウエイトが大きいため、国際産業連関表上で試算した生産減少の世界各国への波及は限定的なものとなった。関税を引き上げた米国は、-0.2%と、前述のFRB/USモデルによるシミュレーション結果と概ね整合的な結果となっている(*8)。

*8:なお、波及効果の完全な発現にはラグを伴うため、こうした生産減少の影響は長期にわたって分散する可能性がある。仮に、すべての生産減少の影響が1年で完全に発現するとした場合、各国の実質GDPの下押し幅は、23年の実質GDP(各国の生産額×付加価値率の合計)対比で、中国は-0.3%、メキシコは-4.4%、カナダは-4.3%、米国は-0.5%、世界全体では-0.3%となる。

ケース②では、中国、メキシコ、カナダが米国に対して同等の報復関税を課すため、世界経済への影響も幾分拡大し、実質GDPは-0.2%の下押しとなる。報復関税の影響を受けて米国の実質GDPの下押し幅が拡大するほか(-0.5%)、米国のメキシコ、カナダへの輸出減少により、サプライチェーンを通じて、両国のさらなる生産減少につながっている。メキシコは-2.7%、カナダは-2.3%と、それぞれケース①から下押し幅が拡大している。

ケース③では、米国の関税引き上げがEUや日本にも及び、EUと日本の関税が25%引き上げられ、米国に同等の報復関税を課すため、EU(-0.4%)、日本(-0.4%)の実質GDPが下押しされるとともに、米国の実質GDPの下押し幅はさらに拡大することとなる(-0.8%)。

今回の国際産業連関表を用いた波及効果の分析では、目下、25%の関税を課すと公表されたメキシコとカナダの実質GDPが、大きく下押しされることが確認できた。特にこの2か国は、他国対比で米国への貿易依存度が高く、関税の引き上げによる米国向け輸出の減少、それに伴う生産減少の影響は自国経済の大きな下押し要因になりうる。一方で、国際産業連関表上の試算では、メキシコ・カナダの米国への貿易依存度の高さから、貿易量・生産の減少効果は国内経済を中心に波及するとみられ、世界経済への波及は限定的となる可能性がある。

なお、ここでの国際産業連関表による分析は、あくまで各国の輸出実績に基づいた分析である。現状では、米国・メキシコ・カナダ協定(USMCA)により、メキシコ、カナダで一定の加工を行うことで付加価値を高めれば、米国へ関税なしで輸出できるため、各国企業は両国を中心に米国向け輸出のサプライチェーン構築を進めてきた。そのような各国企業の米国向け輸出は、メキシコ、カナダの輸出として計上されるため、試算上、関税引き上げによる貿易量・生産減少の影響はメキシコ、カナダへの下押しとして計上されることになる。米国向け輸出の減少により各国企業の収益が減少し、各国の消費・投資が下押しされる影響も多分にあると考えられるが、本稿の試算ではその点を織り込めていないことには留意されたい。加えて、米国が保護主義的な政策を採ることで米国の国内生産が増加する等、実際には米国経済の下押しが一部緩和される可能性や、各国で第三国を経由した迂回輸出によって関税を回避する動き、及びサプライチェーンの見直しで下押しが一部緩和される可能性もあり、ここでの試算結果は一定の幅をもって見る必要がある。