この記事は2024年12月13日に「第一生命経済研究所」で公開された「業況+1 ポイント改善」を一部編集し、転載したものです。

業種によるばらつき

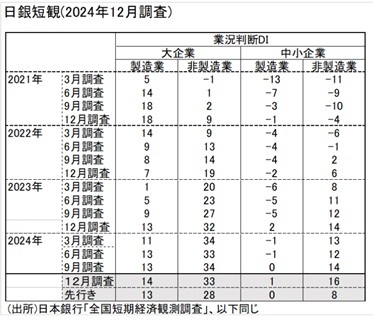

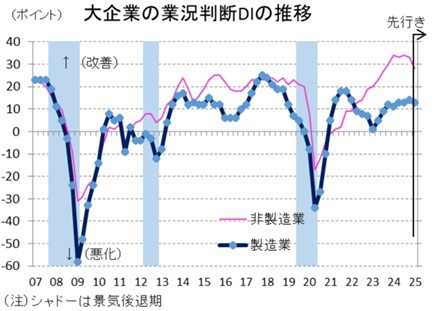

2024年12月の大企業・製造業の業況判断DIは前回比+1ポイントの改善になった。筆者の事前予想では悪化をみていたが、予想に反して改善した。素材業種の改善(+3ポイント)が全体を牽引している。石油・石炭製品は前回比+26ポイント、紙パは同+7ポイント、化学は同+6ポイントになった。原油市況が秋以降にやや低下して、タイムラグを置いて利益改善に寄与していると考えられる。素材業種の経常利益計画は、2024年度が上振れしている(前回比修正率+2.7%ポイント)。一方で、電気機械、金属製品、食料品などは業況悪化している。自動車は、認証不正の影響が一服して僅かに改善した。全体としてばらつきが大きい。従って、全体の業況が広がりをもって改善しているとは言いにくい。

このデータは、日銀にとって12月18・19日の決定会合で動くか否かの判断材料になる。業況が悪化せず、上昇方向のトレンドを継続していることは、日銀が追加利上げに動くための根拠になり得る。

大企業・非製造業は、前回比▲1ポイントの悪化である。小売が前回比▲15ポイント、宿泊・飲食サービスが同▲12ポイントと目立って悪化している。これは、インバウンド消費によって牽引されてきた業績改善が一服していることの反映だろう。

中小企業については、製造業の業況判断DIが前回比+1ポイント、非製造業が同+2ポイントである。中堅企業の製造業も同+3ポイントなので、大中小規模それぞれの製造業が揃って業況改善を示している。日本の景気は、筆者が思っていたよりは、いくらか良いという意味になるのだろう。

想定為替レートの見方

興味深いのは、企業の想定為替レートの修正状況である。この12月調査の2024年度計画は、1ドル146.88円と前回比で円安方向に修正されている。2024年度の計画は、2024年3月141.42円、6月144.77円、9月145.15円、12月146.88円と時間の経過とともに円安方向に修正されている。当初の円高予想が「思ったよりも円高に進まない」という見方に変わってきているのだ。当初の円高予想は、2024年にかけて日銀が利上げを進めていくから為替は円高になるだろうという金融政策の見方だった。それが、円高に修正される幅が小さいと見込まれるようになってきた。この意味を考えると、日銀からみれば、金融緩和度合いの修正がゆっくりだとみられているという解釈になろう。これは、オントラック(=想定通り)のシナリオで緩和修正を進めても、過度な緩和修正とは受け取られないという理解になる。植田総裁が2024年3月、7月と進めてきた緩和修正に自信を与える判断材料になろう。

需給・価格は緩和方向

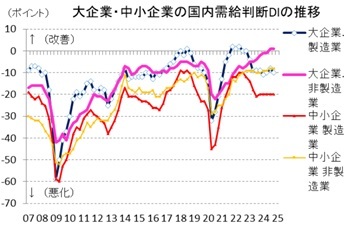

業況判断は上向きだったが、需給判断などはあまり良くはない。大企業・製造業の国内需給判断DIは、前回比▲2ポイントである。「供給超過」方向の変化が進んだという意味で、需給緩和なのである。海外需給判断DIについても、前回比▲2ポイントである。製商品販売価格判断DIも同▲1ポイントと「下落」方向に変化した。仕入価格判断DIは同▲2ポイントの下落である。想定為替レートが円安方向に修正されているとしても、需給緩和・価格下落に変化しているということは、潜在的な物価上昇圧力は減圧されてきていると理解した方が良さそうだ。なお、在庫判断DIは今のところ積み上がりになっていない。

収益改善は進む

大企業・製造業の経常利益計画は、2024年度前年比が▲5.2%とマイナス計画である。前回9月時点では前年比▲7.0%、6月時点では前年比▲8.8%だったから、着実に改善してきていることになる。この間、売上計画はほぼ横ばいで推移しているから、採算性が向上してきたということだろう。売上高経常利益率も、小幅ながら改善方向にある。これは、物価上昇圧力が抑えられて、一方で価格転嫁がしっかりと進んできていることを意味する。当期純利益のベースでは、2024年度計画は前年比▲0.6%とあと一息でプラス転嫁が見込めるまでになってきた。企業の収益改善努力が3か月ごとに実を結んできており、過度に日銀の利上げがそれを邪魔していないという見方もできる。

資金繰りは引き続き緩和

日銀が、この短観で注目しているのは、7月に実施した追加利上げがどのくらい企業金融を制約しているかという点である。大企業・製造業の資金繰り判断DIは、前回比横ばい。金融機関の貸出態度判断DIも横ばい。借入金利水準判断DIも横ばいであった。金融面での引き締まり感は、ほとんどない。7月の追加利上げで銀行の短期プライムレートは上がった。つまり、企業の運転資金の適用金利も久方ぶりに上がったということだ。

確かに、中小企業については、本当に若干の引き締まりがある。けれども、7月の利上げが大きなショックを中小企業金融に与えているようには全く見えない。この点は、12月利上げについても自信を与えるものだろう。

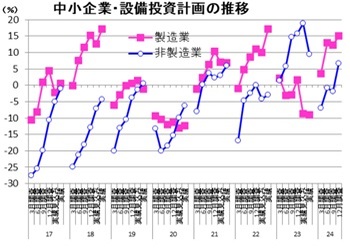

設備投資計画は強い

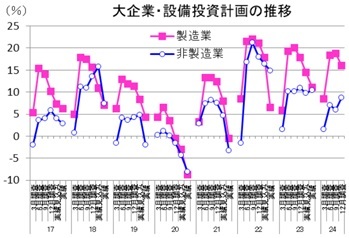

これまで日銀短観が示したのは、企業の設備投資の強さである。今回もその流れは続いている。大企業・製造業は、2024年度計画の前年比が16.0%と大きい(前回比修正率▲2.4%ポイント)。大企業・非製造業の前年比は8.7%(同+2.5%ポイント)。中小企業・非製造業も前年比プラス計画になっている。

日本の景気の中で、現在、設備投資の高い伸びは数少ない上向きの好材料である。中でも短観調査の設備投資計画は、ほかの経済指標よりも強く表れていることが知られている。企業の収益計画が2024年度マイナスなのに、設備投資計画が強気なのは、企業が戦略的に事業基盤の増強を進めている証拠であろう。例えば、大企業・製造業のソフトウェア投資計画は2024年度前年比20.9%と非常に強い(中小企業・製造業でも前年比37.1%)。これは、人工知能を応用した各種ソフトウェアが進化してきて、その導入が積極化していることの表れだろう。日銀が多少の金融緩和修正を行ったとしても、中長期的な企業の投資計画を腰折れさせるようなことはない。

金融政策への影響

政策委員会の中では、中村審議委員が慎重派である。その中村委員は経済データに注目したいと述べていた。暗に、今回の短観に注目したいと言っていたのだと筆者は理解している。筆者の事前予想では、業況悪化すると慎重派にとって追い風だと思っていた。今回の結果はその逆で、植田総裁たち執行部がオントラックで緩和修正を進めるというシナリオの方に追い風である。12月会合での追加利上げは濃厚になってきた。

サブシナリオとして、2025年1月23・24日の会合での追加利上げもあり得る。しかし、トランプ次期大統領の就任は、1月20日である。トランプ氏は就任日当日にいくつかの政策を発表すると宣言している。ならば、トランプ・ショックが警戒される1月よりも、12月の追加利上げの方が不確実性はまだ低いと評価するだろう。